Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

⚡️ Для новых пользователей первый месяц бесплатно. А далее 290 руб/мес, это в 3 раза дешевле аналогов. За эту цену доступен весь функционал: напоминание о визитах, чаевые, предоплаты, общение с клиентами, переносы записей и так далее.

✅ Уйма гибких настроек, которые помогут вам зарабатывать больше и забыть про чувство «что-то мне нужно было сделать».

Сомневаетесь? нажмите на текст, запустите чат-бота и убедитесь во всем сами!

Облік інших необоротних активів

|

|

Під іншими необоротними матеріальними активами розуміють матеріальні активи, призначені для використання протягом періоду більше одного року (або операційного циклу, якщо він більше одного року) і які не входять до складу основних засобів. Строк корисного використання інших необоротних активів встановлюється підприємством самостійно і зазначається у Наказі про облікову політику.

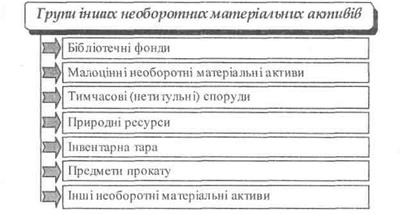

Для цілей бухгалтерського обліку інші необоротні матеріальні активи класифікуються за такими групами:

Рисунок 4.9 - Класифікація інших необоротних

матеріальних активів

Бухгалтерський облік інших необоротних матеріальних активів регламентується П(С)БО 7 " Основні засоби"

Рахунок 11 " Інші необоротні матеріальні активи" призначений для обліку та узагальнення інформації про наявність і рух необоротних матеріальних активів, які не знайшли відображення у складі об'єктів обліку на рахунку 10 " Основні засоби".

Відповідно до класифікації інших необоротних матеріальних активів до рахунку 11 " Інші необоротні матеріальні активи" відкриваються субрахунки, характеристика яких наведена в таблиці 4.9.

Таблиця 4.9 - Характеристика субрахунків до рахунку

| № | Назва субрахунку | Характеристика |

| 111 " Бібліотечні фонди" | Призначений для обліку наявності та руху бібліотечних фондів | |

| .112 " Малоцінні необоротні матеріальні активи" | Призначений для відображення вартості предметів, строк корисного використання яких більше одного року, зокрема, спеціальних інструментів і спеціального пристосування, вартість яких погашається нарахуванням зносу за встановленою підприємством ставкою (нормою) з урахуванням очікуваного способу використання таких об'єктів та інших предметів, які за вартісними ознаками підприємством зараховано до складу малоцінних необоротних матеріальних активів | |

| 113 " Тимчасові (нетитульні) споруди" | Призначений для обліку експлуатаційних тимчасових (нетитульних) споруд |

11 " Інші необоротні матеріальні активи"

Продовження таблиці 4.9

| № | Назва субрахунку | Характеристика |

| 114" Природні ресурси" | Призначений для обліку наявності та руху придбаних природних ресурсів для наступного видобутку (нафти, газу тощо) | |

| 115 " Інвентарна тара" | Призначений для обліку наявності та руху інвентарної тари | |

| 116 " Предмети прокату" | Призначений для обліку наявності та руху активів, які використовуються для видачі напрокат | |

| 117" Інші необоротні матеріальні активи" | Призначений для обліку наявності та руху інших необоротних матеріальних активів, які не знайшли відображення на інших субрахунках рахунку 11 " Інші необоротні матеріальні активи". На цьому субрахунку, зокрема, орендар відображає вартість завершених капітальних інвестицій в об'єкти операційної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція тощо) |

Облік бібліотечних фондів. Об'єкти, які формують бібліотечний фонд підприємства, обліковуються на субрахунку 111 " Бібліотечні фонди". Бібліотечні фонди складають книги, журнали, підшивки газет, які знаходяться у технічній бібліотеці підприємства та в технічному архіві.

Підприємство зобов'язане вести сумарний та індивідуальний облік книг, що надходять до бібліотечного фонду та вибувають з нього, у встановлених одиницях обліку.

Одиницею обліку бібліотечного фонду є примірник - кожна окрема одиниця книги, що надходить. Додатковою одиницею бібліотечного фонду є річний комплект - сукупність номерів (випусків) періодичних видань за рік, що приймається за одну облікову одиницю фонду, а також переплетена одиниця (підшивка) - сукупність номерів періодичних видань, зшитих, переплетених або скріплених іншим способом в одне ціле, які приймаються за одну облікову одиницю фонду.

Одиницею обліку бібліотечного фонду є примірник - кожна окрема одиниця книги, що надходить. Додатковою одиницею бібліотечного фонду є річний комплект - сукупність номерів (випусків) періодичних видань за рік, що приймається за одну облікову одиницю фонду, а також переплетена одиниця (підшивка) - сукупність номерів періодичних видань, зшитих, переплетених або скріплених іншим способом в одне ціле, які приймаються за одну облікову одиницю фонду.

Аналітичний облік бібліотечних фондів ведеться за тематичним, алфавітним або лінгвістичним принципом за кожним примірником шляхом присвоєння одиниці обліку бібліотечного фонду інвентарного номеру або шляхом реєстрації без присвоєння інвентарного номеру.

Витрати на придбання періодичних видань збираються на субрахунку 153 " Придбання (виготовлення) інших необоротних матеріальних активів" та списуються в дебет субрахунку 111 " Бібліотечні фонди".

Якщо підприємство передплатило періодичні видання, то понесені витрати доцільно обліковувати на рахунку 39 " Витрати майбутніх періодів" з наступним рівномірним списанням у дебет рахунку 92 " Адміністративні витрати".

Облік малоцінних необоротних матеріальних активів. Облік малоцінних необоротних матеріальних активів ведеться на субрахунку 112 " Малоцінні необоротні матеріальні активи".

Аналітичний облік малоцінних необоротних матеріальних активів ведеться за інвентарними об'єктами.

Облік тимчасових (нетитульних) споруд. Тимчасові (нетитульні) споруди обліковуються на (нетитульних) споруд субрахунку 113 " Тимчасові (нетитульні) споруди". До них належать дрібні об'єкти допоміжного характеру, які використовуються для потреб будівництва та не включені до титулу (наприклад, паркани та огорожі (за винятком спеціальних, архітектурно оформлених), необхідні для проведення робіт; пристосування з техніки безпеки; складські приміщення (комори); прохідні та сторожові будки при об'єктах будівництва тощо).

Витрати зі спорудження тимчасових (нетитульних) споруд збираються за дебетом субрахунку 153 " Придбання (виготовлення) інших необоротних матеріальних активів" та списуються з кредиту цього субрахунку в дебет субрахунку 113 " Тимчасові (нетитульні) споруди".

Вартість тимчасових (нетитульних) споруд погашається шляхом нарахування зносу.

Аналітичний облік тимчасових (нетитульних) споруд ведеться у відповідних регістрах обраної форми ведення обліку.

Облік природних ресурсів Облік природних ресурсів ведеться на субрахунку 114 " Природні ресурси". До них відносять: будівельний ліс, родовища нафти та газу, джерела мінеральної сировини, які відносяться до вичерпних активів. їх основною особливістю є те, що при добуванні вони перетворюються на матеріальні запаси.

Вартість земельних ділянок та об'єктів природокористування, придбаних підприємством у власність, відображається на субрахунку 153 " Придбання (виготовлення) інших необоротних матеріальних активів" згідно з оплаченими або прийнятими до оплати рахунками продавців після їх оприбуткування.

Аналітичний облік природних ресурсів ведеться у наступних розрізах: " Лісові угіддя", " Запаси нафти та газу", " Залежі мінералів" тощо.

Облік інвентарної тари. Тара, призначена для здійснення технологічних процесів тари виробництва продукції, залежно від її вартості, строку служби, а також прийнятої на підприємстві облікової політики, може обліковуватися у складі виробничих запасів (субрахунок 204 " Тара й тарні матеріали") або інших необоротних матеріальних активів (субрахунок 115 " Інвентарна тара").

Інвентарною тарою є необоротна тара, тобто тара, яка не передається (продається, купується) разом з продукцією (наприклад, спеціалізовані цистерни, контейнери для транспортування окремих деталей, піддони, баки, чани, закроми тощо), а підлягає поверненню постачальнику продукції.

Інвентарна тара може використовуватися як для внутрішньозаводського переміщення вантажів, так і для доставки продукції (товарів) споживачам (покупцям). При цьому вона зберігає свою основну властивість: вона не передається споживачам, а залишається на балансі підприємства з терміном використання більше одного року.

Облік тари ведеться у натурально-вартісному вираженні. Аналітичний облік ведеться за кожним об'єктом з групуванням за видами тари: тара з деревини; тара з картону та паперу; тара з металу; тара з пластмаси; тара зі скла; тара з тканини і нетканинних матеріалів тощо.

Знос тари, що обліковується у складі інших необоротних матеріальних активів, нараховується за встановленими нормами амортизації щомісячно до повного перенесення її вартості на новий продукт.

Якщо тара реалізується іншому підприємству, то ця операція відображається як реалізація майна підприємства.

Облік предметів прокату Облік предметів прокату ведеться на субрахунку 116 " Предмети прокату". Предметами прокату є об'єкти, що передаються громадянам у строкове платне користування (прокат).

Облік інших необоротних активів На субрахунку 117 " Інші необоротні матеріальні активи" ведеться облік наявності та руху необоротних активів, які не знайшли відображення на інших субрахунках рахунку 11 " Інші необоротні матеріальні активи" та на інших рахунках обліку необоротних активів.

| |||

| |||

Тести для самоконтролю

1. Який документ є підставою для відображення в обліку розбіжностей, виявлених при інвентаризації основних засобів?

а) інвентаризаційний опис

б) акт результатів інвентаризації

в) контрольна відомість

г) комерційний акт

2. Яким записом відображається введення в експлуатацію об'єкта основних засобів?

а) Д10 К15

б) Д 10 К44

в) Д 10 К 74

г) Д 10 К 92

3. Нарахування амортизації основних засобів відображається записом:

а) Д 23 К131

б) Д 131 К110

в) Д 231 К10

г) Д 10 К 131

4. Яким записом відображається нарахування зносу основних засобів загальновиробничого призначення?

а) Д 23 К131

б) Д 91 К131

в) Д 10 К 131

г) Д 93 К131

5. Яким записом відображається в обліку знос основних засобів, що ліквідуються?

а) Д131 К976

б) Д131 К746

в) Д 976 К131

г) Д131 К10

6. Хто дає дозвіл на відчуження (продаж) основних засобів на державному підприємстві?

а) керівник підприємства

б) Міністерство або Фонд держмайна

в) податкова адміністрація

г) державна адміністрація

7. За рахунок якого джерела відображається утримання невиробничих основних засобів у фінансовому обліку?

а) адміністративних витрат

б)чистого прибутку, що залишається в розпорядженні підприємства

в) надзвичайних витрат

г) інших витрат операційної діяльності

8. Залишкова вартість необоротних активів це:

а) первісна вартість за вирахуванням зносу

б) рартість основних засобів з урахуванням індексації

в) фактична сума витрат на придбання основних засобів

г) сума капітальних вкладень за звітний період

9. Яким записом відображається в обліку нарахування зносу малоцінних необоротних активів в магазині?

а) Д 93 К132

б) Д 131 К93

в) Д 112 К132

г) Д 93 К112

10. В якому випадку не змінюється первісна вартість основних засобів?

а) передача в операційну оренду

б) реконструкція

в) дооцінка

г) модернізація

11. До якої групи належить рахунок 13 " Знос необоротних активів"?

а) регулюючі

б) основні

в) операційні

г) калькуляційні

12. Ким надається дозвіл на застосування методів амортизації основних засобів?

а) Міністерство фінансів

б) Міністерство економіки

в)вирішує саме підприємство

г) податкова адміністрація

13. Яким документом оформлюється ліквідація основних засобів?

а) акт

б) накладна

в) рахунок-фактура

г) інвентаризаційний опис

14. Яким записом відображається в обліку зменшення корисності основних засобів?

а) Д 443 К 131

б) Д 131 К 10

в) Д 93 К 131

г) Д 10 К 131

15. На якому рахунку обліковуються прийняті в операційну оренду основні засоби?

а) 01

б) 10

в) 02

г) 40

|

|