Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Методы расчета риска

|

|

Для количественной оценки уровня риска можно использовать следующие методы: cтатистический и экспертных оценок. Кратко изложим суть этих методов.

Статистический метод менеджеры используют при наличии значительного объема статистической информации о реализации определенных видов риска и потерях от них в прошлые периоды по конкретным направлениям предпринимательской деятельности в целях оценки вероятности их наступления в будущем. Эта вероятность и будет являться степенью риска, она выражается величиной среднеквадратического отклонения от ожидаемых величин. Главные элементы статистического метода — математическое ожидание, дисперсия, среднеквадратическое отклонение, коэффициент вариации.

Математическое ожидание (s w: val=" 28" /> < /w: rPr> < m: t> Р•< /m: t> < /m: r> < /m: e> < /m: acc> < /m: e> < m: sub> < m: r> < m: rPr> < m: sty m: val=" p" /> < /m: rPr> < w: rPr> < w: rFonts w: ascii=" Cambria Math" w: h-ansi=" Cambria Math" /> < wx: font wx: val=" Cambria Math" /> < w: sz w: val=" 28" /> < w: sz-cs w: val=" 28" /> < w: lang w: val=" EN-US" /> < /w: rPr> < m: t> r< /m: t> < /m: r> < /m: sub> < /m: sSub> < /m: oMath> < /m: oMathPara> < /w: p> < w: sectPr wsp: rsidR=" 00000000" > < w: pgSz w: w=" 12240" w: h=" 15840" /> < w: pgMar w: top=" 1134" w: right=" 850" w: bottom=" 1134" w: left=" 1701" w: header=" 720" w: footer=" 720" w: gutter=" 0" /> < w: cols w: space=" 720" /> < /w: sectPr> < /w: body> < /w: wordDocument> ">  ) — это сумма произведений всех возможных значений, которые может принимать исследуемый параметр (Е), на вероятность их возникновения. Математическое ожидание приблизительно равно среднему арифметическому возможных значений рассматриваемого параметра.

) — это сумма произведений всех возможных значений, которые может принимать исследуемый параметр (Е), на вероятность их возникновения. Математическое ожидание приблизительно равно среднему арифметическому возможных значений рассматриваемого параметра.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Дисперсия — это мера отклонения (разброса) фактического значения признака Е от его среднего значения, которую определяют как квадрат отклонения значений признака от его среднего значения, умноженный на вероятность Рi. В теории вероятностей дисперсию определяют как математическое ожидание квадрата отклонения:

(4.1)

(4.1)

где Е – фактическое значение признака;

- среднее значение признака;

- среднее значение признака;

– вероятность.

– вероятность.

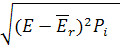

Среднеквадратическое отклонение (σ) рассчитывается извлечением квадратного корня из дисперсии и показывает максимально возможное отклонение параметра от его среднеожидаемого значения:

σ =  (4.2)

(4.2)

Величина среднеквадратического отклонения характеризует степень конкретного риска — чем она больше, тем рискованнее избранный путь.

Коэффициент вариации — это отношение среднеквадратического отклонения к математическому ожиданию σ / . Чем меньше коэффициент вариации, тем более стабильна прогнозируемая ситуация и меньше уровень риска.

Установлена следующая качественная оценка различных значений коэффициента вариации:

- до 10% - слабая колеблемость (малый риск);

- 10—25% - умеренная колеблемость (допустимый риск);

- свыше 25% — высокая колеблемость (опасный риск).

При недостатке или отсутствии статистической информации приходится применять метод экспертных оценок, который сводится к сбору и обработке мнений опытных экспертов, дающих балльную оценку вероятности возникновения того или иного вида риска и степени потерь.

Экспертная оценка уровня риска - это не решение, а лишь полезная информация, помогающая выбрать обоснованное решение. Принимать решение об уровне риска на основе своих предпочтений может только менеджер по риску, он и несет за них ответственность.

Экспертные методы оценки широко используются при определении уровней инфляционного, процентного, эмиссионного, валютного, инвестиционногои некоторых других видов финансовых рисков.

В целях получения более развернутой характеристики уровня риска по рассматриваемой операции опрос следует ориентировать на отдельные виды финансовых рисков, идентифицированные по данной операции (процентный, валютный, инвестиционный и т.п.). В процессе экспертной оценки каждому эксперту предлагается оценить уровень возможного риска, основываясь на определенной балльной шкале, например:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

| - риск отсутствует: | 0 баллов; |

| - риск незначительный: | 10 баллов; |

| - риск ниже среднего уровня: | 30 баллов; |

| - риск среднего уровня: | 50 баллов; |

| - риск выше среднего уровня: | 70 баллов; |

| - риск высокий: | 90 баллов; |

| - риск очень высокий: | 100 баллов. |

В практике целесообразно применять комбинированный метод оценки уровня риска, сочетающий в себе элементы статистического и экспертного уровня оценки.

|

|