Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Издержки фирмы в коротком и длительном периоде.

|

|

Каждое предприятие любого общества стремится к получению максимальной прибыли в результате своей деятельности. С этой целью оно старается не только продать товар по более высокой цене, по и снизить затраты на его производство и реализацию. Первый источник увеличения прибыли во многом определяется внешними факторами, второй зависит от деятельности самого предприятия.

Основная функция издержек производства предприятий заключается в возмещении израсходованных средств производства и средств на оплату труда. Совершенно очевидно, что нет единого, универсального и в то же время абсолютно точного метода определения затрат. Существует несколько подходов, каждый из которых предназначен для своей области. Большое значение в связи с этим для предприятий имеет классификация затрат на производство, позволяющая глубоко изучить их состав и усилить контроль за их использованием.

Затраты на производство исходя из их экономического содержания подразделяют на две группы:

— основные, — непосредственно связанные с технологическим процессом и неизбежные при любых условиях производства;

— накладные, — вызываемые определенной организацией управления.

Другой подход к классификации издержек основан на следующих предположениях: а) имеется несколько возможностей применения для всех (или почти всех) ресурсов; б) запасы ресурсов, доступные для вовлечения в производство, ограничены. В связи с этими предположениями затраты подразделяют на:

— затраты производства — это затраты ресурсов на производство продукции;

— затраты упущенных, или альтернативных, возможностей — это тот выигрыш, который фирма могла бы получить, если бы использовала ресурсы на производство другого товара.

Следовательно, использование какого-либо ресурса в производстве того или иного товара является результатом выбора между несколькими альтернативными вариантами.

Величину издержек упущенных возможностей можно интерпретировать как денежную выручку от наиболее выгодного из всех способов использования ресурсов. Затраты производства — бухгалтерские, так как их можно учесть, а затраты упущенных возможностей — экономические.

Денежные расходы, которые несет фирма при приобретении сырья, топлива, энергии, оказании трудовых и транспортных услуг, называют внешними издержками. Другими словами, внешние издержки представляют собой плату за ресурсы поставщикам, не принадлежащим владельцам данной фирмы.

Однако фирма может использовать определенные ресурсы, принадлежащие ей самой. Издержки на собственный и самостоятельно используемый ресурс называют внутренними (неоплачиваемыми) издержками. С точки зрения фирмы внутренние издержки равны денежным платежам, которые могли бы быть получены за самостоятельно • используемый ресурс при наилучшем из возможных способов его применения.

Кроме того, затраты подразделяются на явные и неявные.

Явные издержки — издержки, принимающие форму прямых платежей поставщикам факторов производства и комплектующих изделий. В число явных издержек входят заработная плата, выплачиваемая рабочим, выплаты банкам и другим поставщикам финансовых услуг, оплата транспортных расходов и т. д. Другими словами, явные издержки — затраты предприятия на приобретение ресурсов, не принадлежащих ему.

Неявные (имплицитные) издержки — издержки использования ресурсов, принадлежащих владельцам фирмы (или находящихся в собственности фирмы как юридического лица). Они не предусмотрены контрактами, обязательными для явных платежей, и потому остаются недополученными. К неявным издержкам относится также нормальная прибыль, необходимая для того, чтобы фирма осталась в конкретной отрасли.

Таким образом, издержки — это все платежи (внешние и внутренние, включая нормальную прибыль), необходимые для привлечения и удержания ресурсов в пределах данного направления деятельности.

Прямые и косвенные – по способу отнесения на себестоимость.

В основе классификации издержек лежит взаимосвязь между ними и объемом производства. Определим функциональную зависимость издержек от производимой продукции, т. е. построим функцию издержек:

С = f (Q),

где С — величина издержек.

Величина издержек может быть разделена на две составляющие:

1. Постоянные издержки, не зависящие от объема выпуска продукции, например затраты на эксплуатацию зданий, сооружений, оборудования, административно-управленческие расходы, арендная плата и т. д. Следует отметить, что неявные издержки выступают чаще всего как постоянные. Они могут быть разделены на две группы: остаточные и стартовые.

К остаточным относится та часть издержек, которую продолжает нести предприятие, несмотря на полную остановку на какое-то время производства и реализации продукции. К стартовым относится та часть постоянных издержек, которая возникает с возобновлением производства и реализации. Между остаточными и стартовыми издержками не существует четкого разграничения. На решение, относить ли данный вид издержек к той или иной группе, влияет время, на которое остановлены производство и реализация. Деление издержек на остаточные и стартовые представляет интерес лишь в том случае, когда рассматривается вопрос о целесообразности полного прекращения хозяйствования.

2. Переменные издержки, зависящие от изменения объема производства. Сюда относятся затраты на материалы, заработная плата и т. д.

Переменные издержки можно разделить на следующие группы: пропорциональные переменные, дегрессивные переменные, прогрессивные переменные. Под пропорциональными переменными понимают издержки, которые изменятся в той же пропорции, что и производство и реализация. Дегрессивные переменные издержки изменяются в относительно меньшей пропорции, чем производство и реализация. Под прогрессивными переменными понимают издержки, которые изменяются в относительно большей пропорции, чем производство и реализация.

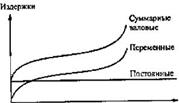

Общие издержки на производство О единиц товаров равны сумме общих постоянных и общих переменных издержек:

ТС = TFC + TVC,

где ТС — общие издержки; TFC — общие постоянные издержки; TVC — общие переменные издержки.

Для измерения издержек на производство единицы продукции используются категории средних постоянных и средних переменных издержек. Средние издержки равны частному от деления общих издержек на количество произведенной продукции. Средние постоянные издержки определяются делением постоянных издержек на количество произведенной продукции. Средние переменные издержки вычисляются делением переменных издержек на количество произведенной продукции.

Для экономического анализа затрат используют категорию предельных издержек, т. е. издержек на производство каждой дополнительной единицы продукции. Они рассчитываются путем вычитания из последующего значения общих издержек предыдущего.

Издержки, которые фирма или отрасль несет при производстве заданного объема продукции, зависят от изменения количества всех занятых ресурсов.

В течение короткого периода фирма может изменить объем производства соединением меняющегося количества ресурсов с фиксированными мощностями (рис. 7.3).

Однако производителя чаще всего интересуют не столько общие, сколько средние издержки (так как за увеличением первых может скрываться снижение вторых). Средние издержки рассчитывают по формуле:

AC=TC/Q=TFC/Q+TVC/Q=AFC+AVC

где AFC — средние постоянные издержки при производстве Q единиц продукции; AVC — средние переменные издержки при производстве Q единиц продукции.

Поскольку сумма постоянных издержек не зависит от объема производства, то AFC будут падать по мере его увеличения.

Так как TFC = const, AFC = TFC / Q, то AFC * Q = TFC = const.

Когда выпускается малое число единиц продукции, на них падает вся тяжесть постоянных издержек. При увеличении объема производства средние постоянные издержки снижаются и величина их стремится к нулю. Характер функции средних переменных издержек A VC не может быть обоснован так же просто, как функция AFC. Его определение требует некоторых допущений.

Предполагается, что если есть хотя бы один постоянный ресурс (количество которого не может быть изменено), то при увеличении переменных издержек на прочие ресурсы средняя производительность переменных ресурсов вначале возрастает (средние переменные издержки падают), а затем, начиная с некоторого объема, снижается (средние переменные издержки растут), что отражено на рис. 7.5.

Вид кривой АС (средние общие издержки) определяется:

а) видом кривой средних переменных издержек A VC, построенной исходя из закона убывающей производительности;

б) видом кривой средних постоянных издержек AFC:

AFC =АС- AVC.

Так как с увеличением объема выпуска Q средние постоянные издержки AFC уменьшаются, то кривые АС и A VC сближаются.

Средние переменные издержки принимают минимальное значение при объеме выпуска Q1. Когда они начинают возрастать, средние постоянные издержки продолжают падать, вследствие чего средние общие издержки будут снижаться, пока уменьшение средних постоянных издержек не будет компенсировано ростом переменных. При дальнейшем увеличении объема выпуска средние общие издержки возрастают, несмотря на продолжающееся снижение постоянных издержек. Q2> Q\, так как средние общие издержки принимают минимальное значение при большем объеме выпуска, чем средние переменные.

Мы рассмотрели понятие общих и средних издержек, однако часто возникает необходимость несколько иного подхода к их изучению. Допустим, предприятие выпускает О единиц продукции с общими издержками ТС. Возникает вопрос, на какую величину АТС увеличатся общие издержки при повышении выпуска продукции на DQ единиц. Такой подход приводит к понятию предельных издержек, под которыми понимают дополнительные, или добавочные, издержки, связанные с производством еще одной единицы продукции. Предельные издержки МС определяются по следующей формуле

МС = DTC/DQ

Если функция общих издержек дифференцируема, то предельные издержки представляют собой ее первую производную:

dTC dTFC dTVC dTVC dTVC

МС = —— = —— + —— = 0 + —-= —--.

dQ dQ dQ dQ dQ

Из приведенной формулы видно, что общие предельные издержки равны предельным переменным издержкам и не зависят от постоянных. Это обстоятельство очевидно, так как общие постоянные издержки не изменяются в зависимости от объема выпуска продукции, а изменение предельных издержек равно изменению переменных.

Понятно, что функции предельных и средних издержек тесно связаны между собой.

Покажем это:

MC=dTC/dQ, AC=TC/Q отсюда ТС = АС * Q. Следовательно:

MC=dAC*Q/ dQ т. е. МС = АС + Q(dAC/dQ). Из последнего выражения можно сделать следующие выводы:

1) если АС возрастает, то dAС/dQ> 0, следовательно, МС > АС (предельные издержки выше средних);

2) если АС убывает, то dAC / dQ < О, следовательно, МС < АС;

3) в низшей точке кривой АС (при минимуме средних издержек) dAC / dQ = 0, следовательно, МС = АС.

Возрастающая ветвь кривой предельных издержек МС пересекает кривые средних переменных и средних общих издержек в точках их минимума Е и К. Таким образом, изменение суммы общих издержек всегда равно изменению суммы переменных издержек для каждой дополнительной единицы продукции.

Концепция предельных издержек имеет стратегическое значение, поскольку позволяет определить величину издержек, которые фирма может контролировать. Точнее говоря, предельные издержки показывают затраты фирмы в случае производства последней единицы продукции и одновременно затраты, которые могут быть сэкономлены при сокращении объема производства на эту единицу. Показатели средних издержек не дают такой информации.

В течение длительного периода все желательные издержки в структуре ресурсов могут быть предприняты как отраслью, так и отдельными составляющими ее фирмами. Фирма может изменить масштабы производственных мощностей, установить дополнительное оборудование или уменьшить его количество.

В долговременном периоде все издержки являются переменными. Допустим, что небольшое предприятие сначала развертывает минимальные производственные мощности, а затем все больше и больше расширяется. Что будет происходить со средними общими издержками в процессе роста предприятия? Сначала какое-то время расширение производственных мощностей будет сопровождаться снижением средних общих издержек. Однако ввод новых мощностей приведет к их росту (рис. 7.7).

Кривая АСА на рис. 7.7 показывает динамику средних общих издержек для самого маленького предприятия, а кривая АС-п — для самого большого. Строительство все более крупных предприятий будет приводить к снижению минимальных издержек на производство единицы продукции. Однако за этим пределом расширение производственных мощностей будет означать повышение минимального уровня средних общих издержек.

Принципиальное значение на рис. 7.7 имеют линии, проведенные перпендикулярно горизонтальной оси. Они показывают те объемы производства, при которых фирме следует изменить размер предприятия, чтобы обеспечить более низкие издержки производства единицы продукции. При любом объеме меньше 20 единиц минимальные издержки производства единицы продукции достигаются на предприятии 1. Однако если объем продаж фирмы превышает 20 единиц, но меньше 30, она сможет достигнуть более

низких издержек производства, построив более крупное предприятие 2. Несмотря на то, что сумма общих издержек при больших масштабах производства будет большей, издержки производства единицы продукции окажутся ниже, чем прежде. Наблюдая за этими изменениями, можно заключить, что кривая долгосрочных АС^ для отдельной фирмы состоит из участков кривых краткосрочных АС применительно к предприятиям разных размеров, которые могут быть построены.

Кривая долгосрочных средних общих издержек АС^ показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства при условии, что фирма имеет в своем распоряжении достаточно времени для проведения всех необходимых изменений в размерах предприятий. На рис. 7.7 жирной линией показана кривая долгосрочных ACl фирмы, или кривая выбора, или плановая кривая фирмы.

Для большинства видов производства возможности выбора размеров предприятия куда шире, чем мы предположили в нашем примере. Самые малые изменения в объеме выпускаемой продукции со временем подталкивают к изменению размеров предприятия. Графически это выражается в бесконечном количестве кривых краткосрочных АС.

Наименьшие средние общие издержки при всех возможных объемах производства показаны в виде кривой долгосрочной ЛС^ (см. рис. 7.7), которая проходит по касательной к бесконечному числу краткосрочных АС, а не состоит из суммы их участков.

Почему кривая долгосрочных издержек ACL имеет дугообразную форму? Прежде всего надо подчеркнуть, что закон убывающей производительности в этом случае неприменим, так как условием его действия является неизменность одного из используемых в производстве ресурсов, тогда как в долговременном периоде мы допускаем изменение количества всех ресурсов. К тому же мы предполагаем, что цены на все ресурсы постоянны. Дугообраз-ность кривой долгосрочных средних издержек можно объяснить при помощи положительного и отрицательного масштабов производства, или эффектов масштаба.

Положительный эффект масштаба (эффект массового производства или экономии, обусловленный ростом масштаба производства) объясняет нисходящую часть кривой долгосрочных АСl изображенной на рис. 7.8.

По мере роста размеров предприятия в направлении снижения издержек производства начинает действовать ряд следующих факторов.

1. Специализация труда. Повышение уровня специализации используемого труда становится возможным по мере роста размеров предприятия. Рабочий в этих условиях может специализироваться на выполнении одной операции и выполнять ее более квалифицированно, чем тогда, когда он на небольшом предприятии выполняет 5-6 операций. Кроме того, более высокий уровень специализации труда исключает потери времени на переход рабочего от одного задания к другому.

2. Специализация управленческого персонала. Большие масштабы производства позволяют лучше использовать труд специалистов по управлению. В конечном счете это приводит к повышению эффективности и снижению издержек производства единицы продукции.

3. Эффективное использование капитала. Мелкие фирмы часто не имеют возможности воспользоваться наиболее эффективным с технологической точки зрения производственным оборудованием, тогда как крупные производители могут купить его и эффективно использовать.

4. Производство побочных продуктов. Крупное предприятие имеет больше возможностей для производства побочных продуктов, чем мелкая фирма.

Увеличение количества всех ресурсов, например, на 10% приведет к пропорциональному росту объема производства, например, на 20%. В результате снизятся ACL. В этом случае мы говорим о положительном эффекте масштаба производства.

Отрицательный эффект масштаба производства объясняется тем, что со временем расширение фирмы может

привести к отрицательным экономическим последствиям и, значит, к росту издержек производства единицы продукции. Основная причина этого связана с определенными управленческими трудностями, возникающими при попытке эффективно контролировать и координировать деятельность фирмы, превратившейся в крупномасштабного производителя.

Высшее руководство существенно отдаляется от производственного процесса. Один человек не может собрать и переработать всю информацию, необходимую для принятия рациональных решений в масштабах крупного предприятия. Ответственность делегируется заместителям. Разрастание аппарата управления вглубь и вширь создает проблемы обмена информацией, координации решений, увеличивает вероятность того, что решения, принимаемые различными звеньями управления, окажутся противоречащими друг другу. В результате страдает эффективность и растут средние издержки производства. Иначе говоря, увеличение количества всех ресурсов, допустим, на 10% приведет к менее чем пропорциональному росту объема производства — на 5%. Следовательно, ACL увеличатся. Отрицательный эффект масштаба производства иллюстрируется повышающимся отрезком кривой долгосрочных издержек (см. рис. 7.8).

В некоторых случаях разница между объемом производства, при котором исчерпывается действие положительного эффекта масштаба, и объемом производства, при котором вступает в силу отрицательный эффект масштаба, может быть довольно значительной. Иными словами, на графике будет виден отрезок, соответствующий постоянной отдаче от роста масштаба производства, на протяжении которого средние долгосрочные издержки будут неизменными (отрезок Q\Qi на Рис- 7.8). В его пределах увеличение количества всех ресурсов, например, на 10 % вызывает пропорциональное увеличение объема производства на те же 10 %, т. е. ACL не изменяются.

Если положительный эффект масштаба исчерпывается довольно быстро, а отрицательный не вступает в действие до тех пор, пока не будут достигнуты значительные масштабы производства, то долгосрочные средние издержки остаются неизменными на протяжении продолжительного отрезка горизонтальной оси.

Следовательно, положительный или отрицательный эффекты масштаба являются важнейшими факторами, определяющими структуру каждой отрасли.

Рассмотрим понятие «минимально эффективный размер производства». Это наименьший объем выпуска продукции, при котором фирма может минимизировать свои долгосрочные средние издержки, что становится возможным при объеме производства, равном Qj. Благодаря значительной протяженности отрезка графика, соответствующего постоянной отдаче от роста масштабов производства, можно отметить, что фирма, производящая большое количество продукции, также обеспечивает себе минимальные средние издержки, т. е. в пределах отрезка Q\Q2 все фирмы оказываются одинаково эффективными (см. рис. 7.8).

Таким образом, если отрезок постоянной отдачи при росте масштабов производства достаточно велик, сравнительно большие и мелкие фирмы могут сосуществовать в одной и той же отрасли и быть одинаково жизнеспособными.

Совершенно очевидно, что каждая фирма должна стремиться к сокращению издержек производства и себестоимости продукции. При стабильных ценах и прочих равных условиях сокращение издержек приводит к росту прибыли, приходящейся на единицу продукции. Уровень издержек производства отражает степень использования по-

требляемых производственных факторов, которая, в свою очередь, определяется технико-организационными (техника и технология, организация производства, труда и управления), социальными и природными факторами (условиями), или, как их принято называть в совокупности, технико-экономическими факторами.

Таким образом, основными направлениями снижения издержек производства являются:

1) повышение технического уровня производства;

2) улучшение организации производства, труда и управления;

3) изменение объема, структуры и размещения производства.

Рассмотрим влияние перечисленных групп факторов более подробно.

В первой группе факторов выделяются: внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; расширение масштабов и совершенствование применяемой технологии и техники; улучшение использования имеющихся и применение новых видов сырья и материалов; изменение конструкции и технологических характеристик изделий и другие факторы, повышающие технический уровень производства. Отдельно рассматривается внедрение вычислительной техники. По этому фактору учитывается влияние на себестоимость товарной продукции результатов от внедрения и дальнейшего развития автоматизированных систем управления технологическими процессами производства, а также от ввода в действие ЭВМ и других средств вычислительной техники.

Вторая группа факторов включает: развитие специализации производства; совершенствование организации, обслуживания и управления производством, сокращение затрат на управление; улучшение организации труда, материально-технического снабжения, использования основных фондов, материальных ресурсов; сокращение транспортных расходов; ликвидация излишних затрат и потерь и другие факторы, повышающие уровень организации.

К третьей группе относятся: снижение затрат в результате роста объема производства за счет уменьшения постоянных издержек (положительный эффект масштаба производства); изменение структуры (номенклатуры и ассортимента) продукции; повышение качества продукции; изменение размещения производства. С ростом объема производства постоянные издержки, приходящиеся на единицу

изделия, уменьшаются, в результате чего снижаются издержки на единицу и всю продукцию фирмы. Считалось, что производство продукции более высокого качества требует и более высокого уровня издержек производства. Однако это утверждение было опровергнуто японскими предприятиями, использующими метод «точно вовремя». Главная цель их системы — сокращение издержек, что способствует росту эффективности производства, увеличивает оборачиваемость капитала (отношение объема продаж к основному капиталу). Для снижения издержек необходимы приспособление системы к ежедневным колебаниям спроса путем непрерывного регулирования номенклатуры и объема выпускаемой продукции, а также обеспечение высококачественными комплектующими деталями.

|

|