Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Промежуточная маржа (практически ноль).

|

|

Таким образом, при выручке примерно в 4200 грн. предприятие покрывает не только переменные, но и постоянные затраты. При этом прибыль от данного товара равна нулю.

Если реализация в течение года была равномерной, то можно предположить, что данный товар начал участвовать в покрытии постоянных затрат предприятия где-то в начале августа:

,

,

а участвовать своей прибылью в покрытии постоянных затрат предприятия стал в ноябре:

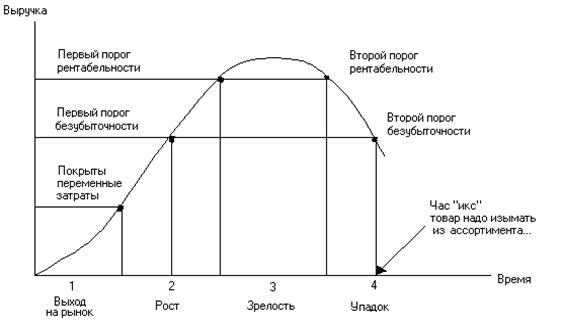

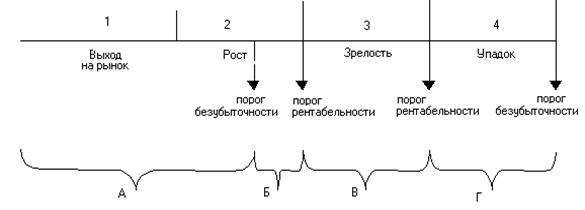

Расчет порога безубыточности и порога рентабельности служит необходимым инструментом в оценке жизненного цикла товара. На нижеследующем рисунке показано, что на протяжении своего жизненного цикла товар проходит два порога безубыточности и два порога рентабельности:

В «час икс» товар становится безубыточным, от него надо отказываться.

Считается разумным располагать (планировать) прохождение первого порога безубыточности где-то на уровне второй трети фазы роста. Но расчет момента снятия с ассортимента требует большей точности, совмещения с коммерческими, техническими и трудовыми аспектами политики предприятия, а также – и, возможно, это главное – учета общей стратегической линии предприятия. Товар, не имеющий коммерческих перспектив, находящийся в фазе упадка, должен быть изъят из ассортимента как только этот товар становится неспособным покрывать своей выручкой прямые переменные и прямые постоянные затраты, или, иначе говоря, как только промежуточная маржа становится отрицательной.

А - выручка не покрывает прямых переменных и прямых постоянных затрат;

Б - выручка покрывает прямые переменные, прямые постоянные и часть отнесенных на данный товар постоянных косвенных затрат;

В - выручка покрывает кроме всех прямых затрат, все отнесенные на данный товар косвенные постоянные затраты и вносит свой вклад в формирование прибыли предприятия;

Г - выручка покрывает прямые переменные, прямые постоянные и часть отнесенных на данный товар постоянных косвенных затрат.

|

|