Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

I. Теоретическая часть

|

|

Содержание

I. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Инструменты государственного регулирования: налоги, дотации, фиксированные цены………………………………………………

1.2Условия максимизации прибыли монополии…………………….

II. ПРАКТИЧЕСКАЯ ЧАСТЬ ………………………………..

ЛИТЕРАТУРА …………………………………………………….

I. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1. ИНСТРУМЕНТЫ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ: НАЛОГИ, ДОТАЦИИ, ФИКСИРОВАННЫЕ ЦЕНЫ

Понятие рынок включает в себято, что он представляет собой

а) совокупность экономических отношений по поводу купли-продажи товаров;

б) один из центральных элементов в системе товарно-денежных отношений;

в) базовый элемент хозяйственного механизма;

г) регулятор функционирования рыночной экономики.

Предпосылками возникновения рынка являются:

а) общественное разделение труда;

б) частная собственность на средства и продукты производства.

Основными элементами рынка является спрос, предложение, конкуренция, цена. Отличительными чертами рынка являются: гибкость, эффективность, стремление к равновесию.

Оптимальное функционирование рынка предполагает наличие следующих условий:

а) вход на рынок и выход с рынка должны быть свободными;

б) наличие свободных ресурсов и свободное их использование;

в) свободный доступ к рыночной информации;

г) отсутствие монополизма в производстве и ценообразовании.

С позиций ценообразования и характера конкуренции различаются следующие модели рынка:

- рынок совершенной конкуренции (много продавцов и много покупателей);

- рынок монопольной конкуренции (один продавец);

- рынок олигополии (мало продавцов и много покупателей);

- рынок олигопсонии (много продавцов и мало покупателей);

- рынок двусторонней олигополии (мало продавцов и мало покупателей);

- рынок дуополии (два продавца и два покупателя);

- рынок монопсонии (много продавцов и один покупатель);

- рынок монополистической конкуренции (много продавцов и много покупателей).

В зависимости от объектов купли-продажи рынки различаются:

а) рынок товаров

б) рынок услуг

в) рынок капиталов

г) рынок труда

д) рынок информации (научно-технических разработок).

С развитием рыночных отношений набравший силу класс предпринимателей начал рассматривать государственное вмешательство и связанные с этим ограничения как помеху в своей деятельности. Появившиеся идеи экономического либерализма, которые впервые наиболее полно обосновал А. Смит в своем “Исследовании о природе и причинах богатства народов”, нашли большое число поклонников.

Согласно А. Смиту, рыночная система способна к саморегулированию, в основе которого лежит личный интерес, связанный со стремлением к прибыли. Он выступает как главная побудительная сила экономического развития. Одной из идей учения А. Смита была идея о том, что экономика будет функционировать эффективнее, если исключить ее регулирование государством. А. Смит считал, что, поскольку главным регулятором выступает рынок, следовательно, рынку должна быть предоставлена полная свобода.

При этом последователи А. Смита, которых относят к так называемой классической школе, исходили из тезиса о необходимости выполнения государством традиционных функций, понимая, что есть сферы, которые находятся вне пределов досягаемости рыночного конкурентного механизма. Это, прежде всего касается так называемых общественных товаров, т.е. товаров и услуг, которые потребляются коллективно (национальная оборона, образование, транспортная система, здравоохранение и т.д.) Очевидно, что государство должно брать на себя заботу об их производстве и организовывать совместную оплату гражданами этой продукции

Прежде всего, государство устанавливает правила экономического поведения и обеспечивает их соблюдение всеми экономическими субъектами.

Например, если предприятие обанкротилось, то государственное законодательство определяет порядок удовлетворения претензий к этому предприятию со стороны банков, других кредиторов, потребителей его продукции, государственного бюджета, наемных работников и т. д.

Или, если некое предприятие сорвало договорные поставки своей продукции потребителям и тем самым нанесло им экономический ущерб, то законодательство устанавливает общий порядок определения и возмещения этого ущерба.

С другой стороны, если рядом с городом построили новый аэродром, который причиняет жителям близко расположенных к нему домов массу неудобств. Имеют ли владельцы этих домов право на денежную компенсацию со стороны собственников аэродрома? Каковы должны быть размеры этой компенсации? Могут ли владельцы домов воспрепятствовать строительству аэродрома? Эти вопросы можно сформулировать иначе. Имеют ли владельцы домов право собственности на тишину, и в чем именно это право собственности заключается? Все эти вопросы должны регулироваться государственным законодательством.

Допустим, под участком земли, находящимся в частной собственности, обнаружено месторождение нефти. Кому принадлежит эта нефть? Собственнику участка земли, государству или, может быть, той фирме, которая эту нефть обнаружила? Законодательство должно дать ответ и на этот вопрос.

Можно привести и много других примеров, иллюстрирующих важность государственного законодательства, регулирующего хозяйственную жизнь.

Другая очень важная функция государства - управление денежной системой. В настоящее время во всех странах в обращении находятся не " полноценные" деньги (золотые или серебряные), а искусственные (бумажные наличные деньги, вклады в банках и т. д.). Объем денежной массы (включая безналичные деньги) является чрезвычайно важным микроэкономическим инструментом государственной экономической политики. Избыточный рост денежной массы вызывает рост цен, инфляцию. Наоборот, недостаток денег в экономике может привести к экономическому спаду, росту безработицы. Центральный банк, который во всех странах, по сути дела, является государственным органом, регулирует размеры денежной массы, управляет всей банковской системой страны.

Государственное регулирование — комплекс мер, действий, применяемых государством для коррекций и установления основных экономических процессов.

Основными инструментами государственного регулирования рынка являются:

· налоги;

· дотации;

· фиксированные цены.

Наиболее цивилизованным инструментом государственного регулирования рынка считаются НАЛОГИ, поскольку они не ограничивают свободу действий экономических агентов и, следовательно, не нарушают функционирования рыночных процессов.

Влияние налогов на рынок можно рассмотреть, например, на введении акцизного налога. Условно возьмем два варианта:

а) налог уплачивают продавцы;

б) налог уплачивают покупатели.

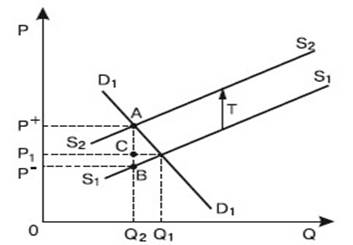

Начнем с первого варианта. Предположим, что введенный налог на каждую единицу блага составил Т р. Допустим, что до введения налога линия спроса занимала положение D1D1, а линия предложения – S1S1. Равновесная цена составляла Р1; равновесный объем продаж – Q 1(рис. 1).

Рисунок 1.1 Воздействие на рыночное равновесие акцизного налога

при уплате его продавцами

В результате введения налога произойдет сдвиг линии предложения вверх на величину Т, ибо для получения той же суммы выручки продавец будет согласен продать данное благо за цену, которая выше прежней на величину Т р. Линия предложения займет положение S2S2. На рынке устанавливается новое равновесие, при котором объем продаж сократится с Q 1 до Q2, цена для покупателей повысится с Р- до Р+. Общая сумма налога, поступающая в госбюджет, будет равна площади прямоугольника Р+АВР-. Налог, согласно условию этого варианта, уплачивают продавцы, но бремя налога распределяется между продавцами и покупателями. Взнос продавцов равен площади прямоугольника P1CBP-, а взнос покупателей – P+ACP1.

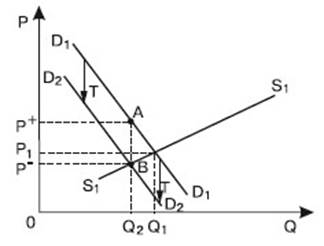

Второй вариант. Акцизный налог вносят в госбюджет покупатели. Покупатели будут согласны купить тот же объем блага, если его цена без налога будет на Т руб. ниже. В таком случае покупатели заплатят цену с включением налога, равную прежней цене. В результате линия спроса D1 переместится вниз в положение D2 на величину налога Т (рис. 2). Новый объем продаж Q2, цены Р+ и Р- будут аналогичными варианту, когда налог вносят продавцы. Следовательно, не играет роли тот факт, кто выступает непосредственным плательщиком налога – продавцы или покупатели. На рис. 2.8 видно, что и пропорции в распределении налогового бремени между продавцами и покупателями остаются теми же, что и при уплате налога продавцами.

Рисунок 2 Воздействие на рыночное равновесие акцизного налога

при уплате его покупателями

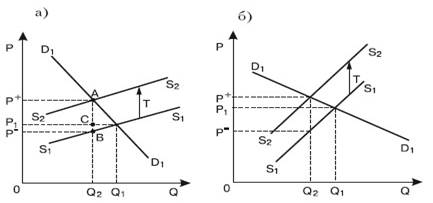

Распределение налогового бремени между продавцами и покупателями зависит от соотношения в наклонах линий спроса и предложения. Чем больше наклон линии спроса и чем меньше наклон линии предложения, тем большая часть налогового бремени приходится на покупателей и тем меньшая – на продавцов (рис. 3а).

Рисунок.3. Воздействие акцизного налога на равновесный объем рынка в зависимости от наклонов линий спроса и предложения

На рис. 3 а) видно, что взнос покупателей равен площади прямоугольника Р+АСР1; а взнос продавцов – P1CBP-. На рис. 3 б) иллюстрируется противоположное положение, когда большая часть налогового бремени ложится на продавцов и меньшая – на покупателей.

Рассмотрим, какие налоги существуют в России.

НАЛОГИ В РОССИИ.

Вся налоговая система в РФ практически укладывается сегодня в один основной документ – Налоговый Кодекс РФ. В нем можно найти массу полезной и не очень информации – виды налогов, субъекты (участники налоговых отношений), порядки расчета налогов, ответственность за нарушения и так далее. К нему, конечно же, существует огромное количество писем, разъяснений и подзаконных актов, но их мы тоже разбирать здесь не будем. Итак, какие налоги существуют на сегодняшний день в РФ.

ФЕДЕРАЛЬНЫЕ(т.е. действуют одинаково на территории всей страны):

· Налог на добавленную стоимость (НДС)

· Акцизы

· Налог на доходы физических лиц (НДФЛ)

· Единый социальный налог (ЕСН)

· Налог на прибыль (НП)

· Налог на добычу полезных ископаемых (НДПИ)

· Водный налог

· Сборы за пользование объектами животного мира и объектами водных ресурсов

· Государственная пошлина

РЕГИОНАЛЬНЫЕ НАЛОГИ

· Налог на имущество организаций (НИ)

· Налог на игорный бизнес

· Транспортный налог (ТН)

МЕСТНЫЕ НАЛОГИ

· Земельный налог

· Налог на имущество физических лиц

Кроме того, есть четыре специальных налоговых режима:

· упрощенная система (УСН)

· система налогообложения для производителей сельхоз продукции (ЕСХН)

· единый налог на вмененный доход для отдельных видов деятельности (ЕНВД)

· специальная система при выполнении соглашений о разделе продукции

Взносы на обязательное пенсионное страхование (ОПС). А также взносы на страхование от несчастных случаев на производстве.

НДС (или налог на добавленную стоимость).

К прибыли НДС не имеет отношения. А учитывая, что НДС – налог возмещаемый, в бюджет мы уплачиваем только разницу между налогом, полученным и налогом уплаченным.

Налогоплательщиками НДС признаются юридические и физические лица - индивидуальные предприниматели (ИП), осуществляющие реализацию товаров, работ или услуг на территории РФ. То есть за исключением применения каких-либо льгот или освобождения от уплаты НДС, практически все мы с Вами обязаны к стоимости нашей продукции или услуг прибавить НДС и предъявить его покупателю.

Как посчитать НДС в цене товара? Например, если цена товара по контракту составляет 118 рублей, включая НДС 18 %, сколько из этой суммы составляет сам налог и сколько – стоимость товара? Формула простая. НДС в цене будет равен Х*18/118, где Х – стоимость товара с учетом налога. Подставим цифру из примера 118*18/118 = 18. НДС в этом случае равен 18 рублям. Теперь посчитаем цену товара без НДС. От стоимости товара с НДС отнимается уже посчитанный НДС 118 -18 = 100. Теперь производится обратная операция. Стоимость товара 100 рублей. Реализуя товар, необходимо прибавить к стоимости товара НДС: 100*18 % = 18 руб. и выставить покупателю документы на всю стоимость с НДС 100 + 18 = 118 рублей. Теперь на простом примере рассчитаем сумму налога, которую нужно уплатить в бюджет. Предположим, вид деятельности– оптовая торговля. Покупается и продается компьютерная техника. Приобрели товар на сумму 118000 рублей всего, из которых 18000 – НДС. Себестоимость товара 100000. Делается наценка в 20 % и получается цена, за которую хотят продать – 100000 + 20 % = 120000 рублей, без НДС. Так как торгуют на территории РФ и товаром, который облагается по ставке 18 % - к цене реализации прибавляется опять же НДС -18 %, что составит 120000 * 18% = 21600 рублей. Общая стоимость для покупателя будет 120000 + 21600 = 141600 рублей. Разница между налогом, полученным от покупателя, и уплаченным поставщику, и будет являться суммой НДС, подлежащего оплате в бюджет: 21600 – 18000 = 3600 рублей.

| наименование | Сумма | |

| Себестоимость товара (цена приобретения), без НДС | ||

| НДС «входящий», уплаченный поставщику | ||

| Всего, с учетом НДС | ||

| Цена реализации (продажи), без НДС | ||

| НДС «с реализации», который заплатит покупатель | ||

| Всего, с учетом НДС (получают от покупателя) | ||

| НДС в бюджет (НДС с реализации минус НДС «входящий») | ||

| Таблица 1 |

Рассмотрим влияние государственного регулирования рынка посредством дотаций.

ДОТАЦИЯ – это отрицательный налог, или «налог наоборот». Дотация устанавливается или в процентах к цене блага, или в абсолютной сумме на единицу блага. Дотации, как правило, получают производители, но могут получать и потребители.

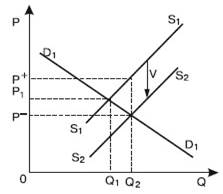

Предположим, что линия спроса и линия предложения вначале занимали положения соответственно D1D1 и S1S1. Равновесный объем продаж был равен Q1; а равновесная цена – P 1(рис. 4).

Рис. 4 Воздействие на рыночное равновесие «потоварной» дотации

Допустим, что введена дотация из госбюджета производителям данного блага размером V руб. на каждую единицу. В результате произойдет сдвиг линии предложения вниз на V руб., поскольку дотация продавцам будет равнозначна снижению их издержек. Ранее производители были согласны продать объем блага, если цена без дотации будет на V руб. ниже P1. В этом случае объем продаж возрастет до Q2, цена для покупателей понижается до Р-, цена, получаемая производителями, повышается до Р+.

Как и при налогообложении, полученная дотация не полностью поступает в распоряжение производителей. Им достанется только ее часть, другая часть поступит в бюджет покупателей. Аналогичным будет результат и в случае, когда дотацию получают покупатели. Отличие состоит только в сдвиге на ту же величину V руб. линии спроса, а не линии предложения.

Менее пригодным средством государственного воздействия на рынок является установление государством фиксированных цен, ибо это затрагивает действие рыночных механизмов, модифицируя процесс достижения равновесного состояния.

Установление государством фиксированных цен. Здесь в распоряжении государства имеются два способа:

а) установление верхнего («потолка») предела цен;

б) установление нижнего («пола») предела цен.

МАКСИМАЛЬНО ВЕРХНЯЯ ГРАНИЦА ЦЕНЫ (так называемая «СОЦИАЛЬНО НИЗКАЯ ЦЕНА») – это цена ниже цены равновесия. Она устанавливается с целью защиты интересов малоимущих потребителей данного блага.

Установление верхнего предела цены приводит к дефициту данного блага, поскольку объем спроса превышает объем предложения.

Более того, «потолок» цен превращает этот дефицит блага в хронический дефицит, в результате которого общество вынуждено прибегать к рационированию неценовыми способами (карточки, очереди и т. п.). Чтобы купить дефицитное благо, покупатели согласны заплатить дополнительную цену, создавая тем самым условия для возникновения « черного рынка ».

Другим способом государственного регулирования цен выступает установление нижнего предела («пола») цен, т. е. цен выше равновесного уровня.

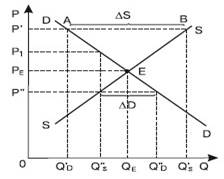

Фиксированные цены — цена на товар, установленная со стороны государства. Превышающие цены равновесия, устанавливаются чаще всего с целью государственной поддержки некоторых отраслей экономики (например, сельского хозяйства, новых наукоемких отечественных производств) и нередко при этом дополняются ограничениями во внешней торговле. На рис. 5. видно, что и при верхнем, и при нижнем пределе цен объем продаж будет ниже равновесного объема QЕ. В первом случае будет продано Q′ Q единиц блага, во втором – Q″ s.

Рис. 5. Фиксированная цена

Задача государственного регулирования - не просто обложить налогами те или иные источники поступления средств, а создать тонко настраиваемый механизм воздействия на хозяйственное поведение юридических и физических лиц. Для этого используются временно или селективно предоставляемые налоговые скидки, льготы, отсрочка уплаты налогов.

|

|