Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Кредитный рынок

|

|

Вопросы к зачету

по дисциплине «Деньги, кредит, банки»

для специальностей «Коммерческая деятельность», «Маркетинг»,

«Экономика и управление на предприятии»

1. Сущность денег и их функции

2. Виды денег и их особенности

3. Эмиссия и ее виды

4. Денежная масса и денежные агрегаты

5. Классификация и принципы организации денежного оборота

6. Понятие и элементы платежной системы

7. Платежная система Республики Беларусь

8. Понятие и структура безналичного денежного оборота

9. Проведение расчетов в безналичной форме в виде банковского перевода

10. Проведение расчетов в безналичной форме в виде аккредитива

11. Проведение расчетов в безналичной форме в виде инкассо

12. Понятие и элементы денежной системы

13. Типы денежных систем

14. Формы и методы регулирования денежного оборота

15. Понятие и виды валютных систем

16. Валютный курс и его регулирование

17. Сущность и функции кредита

18. Понятие формы кредита и ее виды

19. Сущность, функции и участники рынка ссудных капиталов

20. Кредитный рынок

21. Рынок ценных бумаг

22. Валютный рынок

23. Сущность и роль банков

24. Банковская деятельность, принципы ее организации

25. Виды банков и их классификация

26. Банковские услуги и операции

27. Классификация банковских операций

28. Характеристика отдельных банковских операций: кредитные операции

29. Характеристика отдельных банковских операций: факторинговые операции

30. Характеристика отдельных банковских операций: лизинговые операции

31. Характеристика отдельных банковских операций: гарантийные операции

32. Характеристика отдельных банковских операций: депозитные операции

33. Характеристика отдельных банковских операций: операции по текущему (расчетному) банковскому счету

34. Характеристика отдельных банковских операций: операции по доверительному управлению денежными средствами

35. Понятие кредитной системы. Банковская система, ее виды

36. Цель, задачи и функции центрального банка. Национальный банк РБ

37. Инструменты денежно-кредитной политики центрального банка

38. Коммерческий банк как субъект экономики

39. Порядок создания, реорганизации и ликвидации банка

40. Ресурсы банка, их формирование и использование

41. Сущность и виды банковских процентов

42. Понятие специализированных кредитно-финансовых организаций, их место в кредитной системе

43. Виды специализированных кредитно-финансовых организаций

44. Система международных расчетов

45. Формы международных расчетов

46. Международный кредит, его виды

47. Международные финансовые и кредитные институты

13.Типы денежных систем

Денежная система — это. форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Денежные системы сформировались в XVI-—XVII вв. с возникновением и утверждением капиталистического способа производства, хотя отдельные их элементы появились в более ранний период. По мере развития товарно-денежных отношений и капиталистического способа производства происходят существенные изменения в денежной системе.

Выделяют следующие типы денежных систем:

1 Система металлического обращения, которая базируется на полноценных деньгах, выполняющих все функции, а обращающиеся банкноты беспрепятственно обмениваются на золото.

2 Система обращения кредитных и бумажных денег, при которой полноценные деньги вытеснены из обращения.

В зависимости от металла, который в данной стране был принят в роли всеобщего эквивалента, и базы денежного обращения различают биметаллизм и монометаллизм.

Биметаллизм – денежная система, при которой роль всеобщего эквивалента закрепляется за двумя металлами (обычно за золотом и серебром), предусматривается свободная чеканка из них монет и их неограниченное обращение.

Известны три разновидности биметаллизма:

1 Система параллельной валюты, при которой соотношение между золотыми и серебряными монетами устанавливалось стихийно.

2 Система двойной валюты, при которой государство фиксировало соотношение между металлами. А чеканка золотых и серебряных монет и прием их населением производились по этому соотношению.

3 Система «хромающей валюты», при которой золотые и серебряные монеты являлись законным платежным средством, но не на равных основаниях.

Развитие капитализма требовало устойчивых денег, единого всеобщего эквивалента, поэтому биметаллизм уступил место монометаллизму.

Монометаллизм – денежная система, при которой один металл (золото или серебро) служит всеобщим эквивалентом и основой денежного обращения, а функционирующие монеты и знаки стоимости разменны на золото или серебро.

В зависимости от характера размена знаков стоимости на золото различаются три разновидности золотого стандарта: золотомонетный стандарт, золотослитковый стандарт и золотодевизный стандарт.

Золотомонетный стандарт характеризуется следующими чертами:

- во внутреннем обращении страны находятся золотые монеты (золото выполняет все функции денег);

- разрешается свободная чеканка золотых монет для частных лиц;

- находящиеся в обращении кредитные деньги (банкноты, металлическая разменная монета) свободно и неограниченно размениваются на золотые монеты по номиналу;

- допускаются свободный вывоз и ввоз золота и иностранной валюты и функционирование свободных рынков золота.

Золотомонетный стандарт прекратил свое существование в годы первой мировой войны (кроме США, где он продержался до 1933г.). Был прекращен размен банкнот на золото, запрещен вывоз его за границу, золотые монеты ушли из обращения в сокровище. По окончании первой мировой войны ни одно государство не смогло стабилизировать свою валюту на основе восстановления золотомонетного стандарта.

В ходе денежных реформ (1924-1929гг.) возврат к золотому стандарту был произведен в двух урезанных формах – золотослиткового и золотодевизного.

При золотослитковом стандарте, в отличие от золотомонетного, в обращении отсутствуют золотые монеты и не разрешена их свободная их чеканка. Обмен банкнот производится на золотые слитки (Великобритания, Франция).

В Австрии, Германии, Дании, Норвегии и ряде других стран был установлен золотодевизный (золотовалютный) стандарт, при котором также отсутствуют обращение золотых монет и свободная чеканка, обмен банкнот производится на девизы (платежные средства в иностранной валюте), разменные на валюту стран с золотослитковым стандартом. Таким путем сохранялась косвенная связь денежных единиц стран золотодевизного стандарта с золотом.

Ямайская международная валютная система, введенная в 1976-1978 гг., полностью отменила золотой стандарт в любой форме. Была произведена демонетизация золота, отменена его официальная цена и золотое содержание денежных единиц.

На смену золотому стандарту пришла система бумажно-кредитных денег.

Современная денежная система включает следующие основные элементы: денежную единицу, масштаб цен, виды денег, эмиссионную систему, государственный аппарат регулирования денежного обращения.

Характерными чертами современных денежных систем являются:

- отмена официального золотого содержания, обеспечения размена и размена банкнот на золото, уход золота из обращения;

- переход к неразменным на золото кредитным деньгам, которые перерождаются в бумажные деньги;

- выпуск банкнот в обращение не только в порядке банковского кредитования хозяйства, но и в значительной мере для покрытия расходов государства (эмиссионным обеспечением являются в основном государственные ценные бумаги);

- преобладание в денежном обращении безналичного оборота;

- усиление государственного монополистического регулирования денежного обращения.

14.Формы и методы регулирования денежного оборота

Денежное обращение (оборот) – это движение денег в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Денежный оборот подразделяется на две формы: наличную и безналичную. Между налично-денежным и безналичным оборотом существует тесная взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму банкнот на депозит в банке, и наоборот. Обращение безналичных денег и наличных в совокупности образует единый денежный оборот страны.

Достижение поставленных задач по управлению платежным оборотом в едином экономическом пространстве осуществляется центральным банком путем разработки и реализации комплекса мер на макроуровне, а также посредством регулирования операций отдельных банковских учреждений или их групп. При этом могут использоваться как прямые (административные), так и косвенные (экономические) методы воздействия на деятельность банков. Реакция рынка банковских услуг на прямые методы вмешательства в деятельность банков более оперативна, чем на косвенные. Использование косвенных методов предполагает высокую степень развития процессов саморегуляции на микроуровне, а эффект от их применения замедлен и неоднозначен.

К административным методам относятся прямые ограничения (лимиты) и запреты, устанавливаемые центральным банком в отношении количественных и качественных параметров деятельности банков. При использовании административных методов воздействия наиболее широко применяются следующие инструменты: квотирование отдельных видов пассивных и активных операций; введение потолков (или лимитов) на выдачу ссуд различных категорий и на привлечение кредитных ресурсов; ограничение на открытие филиалов и отделений; лимитирование размеров комиссионного вознаграждения, тарифов за оказание различных видов услуг, процентных ставок; определение номенклатуры операций, видов обеспечения, а также перечня банков, допущенных к отдельным видам операций (так называемое контенгирование).

К экономическим методам управления совокупным денежным оборотом и регулирования банковских операций относятся мероприятия, использование которых оказывает в основном косвенное воздействие и не предполагает установление прямых запретов и лимитов. Выделяются три основные группы экономических методов управления: налоговые; нормативные, когда размеры вводимых ограничений или льгот увязываются с масштабом операций; корректирующие, которые отличаются гибкостью и оперативностью, возможностью оказывать стимулирующее либо ограничивающее воздействие в зависимости от ситуации.

Использование налоговых методов является прерогативой финансовых органов, в то время как нормативных и корректирующих – центрального банка. К нормативным методам воздействия относится использование таких инструментов воздействия, как отчисления в фонд регулирования кредитных ресурсов, коэффициенты ликвидности и достаточности банковского капитала, а также иные виды отчислений и коэффициентов, обязательных к использованию и устанавливаемых в виде норматива. К корректирующим методам относятся учетная политика (учетное окно) и проведение операций на открытом рынке.

Нормативные методы реализуются через установление и периодический пересмотр контрольных цифр, соотношений показателей или иных ограничений в сторону как увеличения, так и уменьшения. Скорость их воздействия невелика и эффект от вводимых нормативов проявляется через относительно длительный промежуток времени.

15.Понятие и виды валютных систем

В алютная система — это форма организации валютных отношений, закрепленная национальным законодательством (национальная система) или межгосударственным соглашением (мировая и региональная системы.)

Валютные отношения представляют собой разновидность денежных отношений, возникающих при функционировании денег в международном обороте. Деньги, обслуживающие международные отношения, называются валютой.

Различают национальную, мировую и региональную валютные системы.

Под национальной валютной системой понимается определенный порядок организации международных валютных отношений государства с другими странами. Её характеризуют следующие элементы: национальная валюта; условия конвертируемости национальной валюты; режим валютного паритета национальной валюты - соотношения между двумя валютами; режим курса национальной валюты; национальное регулирование международной валютной ликвидности страны; регламентация международных расчетов страны; национальные органы, управляющие и регулирующие валютные отношения страны и т.д.

Региональная валютная система - организационно-экономическая форма отношений ряда государств в валютной сфере, направленных на стимулирование интеграционных процессов, регулирование колебаний курсов национальных валют и преобразование региона в зону валютной стабильности. Задачи и условия функционирования и влияния национальных и региональных валютных систем направлены на развитие экономики отдельных стран, на сочетание интересов различных государств и их группировок.

Мировая валютная система - форма организации международных валютных отношений, которая возникла в результате эволюции мирового хозяйства и юридически закреплена межгосударственными соглашениями. Она включает следующие элементы: функциональные формы мировых денег (золото, резервные валюты, международные счетные валютные единицы); условия взаимной конвертируемости валют; унификация режима валютных паритетов и валютных курсов; межгосударственное регулирование валютных ограничений; межгосударственное регулирование международной валютной ликвидности; международные организации, осуществляющие межгосударственное валютное регулирование и т.д.

ВИДЫ ВАЛЮТ.

Валюты реальные: Национальные, Иностранные и Наднациональные

Валюты условные: Клиринговые и Коллективные

Национальная валюта - это денежная единица государства, определенная законодательством этого государства.

16. Валютный курс и его регулирование

Валютный курс – важный элемент мировой валютной системы. Это цена национальной валюты одной страны, выраженная в национальных валютах других стран или в международных валютных единицах. Валютные курсы устанавливаются на международных валютных рынках в зависимости от спроса и предложения национальных валют, которые, в свою очередь, зависят от многих факторов. Прежде всего положение валюты любой страны зависит от состояния ее экономики и темпов роста ВВП, от соотносительных темпов инфляции в разных странах, места и роли страны на мировых рынках товаров, услуг, капитала. Эти условия определяют покупательную силу национальных валют на мировых рынках, которая лежит в основе формирования валютных курсов.

В современных условиях большинство стран применяют плавающие валютные курсы, ориентированные на ведущие ключевые валюты. Ряд стран использует свободно плавающие курсы.

Развитие кредитных отношений и возникновение кредитных денег ускорило процесс вытеснения золота не только из внутреннего денежного оборота, но и из международной валютной сферы.

Различают национальное и межгосударственное регулирование валютных курсов.

Основные органы национального регулирования – центральные банки и министерства финансов.

Межгосударственное регулирование курсов валют осуществляют МВФ, ЕВС (Европейская валютная система) и другие организации. Регулирование курсовых соотношений направлено на сглаживание резких колебаний валютных курсов, обеспечение сбалансированности внешнеплатежных позиций страны, создание благоприятных условий для развития национальной экономики, стимулирование экспорта и т. д.

Основные методы регулирования валютных курсов – валютные интервенции, дисконтная политика и валютные ограничения.

Валютные интервенции центральных банков направлены на противодействие снижению курса национальной валюты или, наоборот, его повышению. Валютные интервенции могут быть эффективным методом воздействия на валютные курсы в краткосрочном плане, так как не только интервенциями невозможно обеспечить такие уровни курсов, которые соответствуют базисным экономическим и финансовым показателям. Наиболее эффективны валютные интервенции, сопровождаемые соответствующими мероприятиями в области общеэкономической политики государства.

В зарубежных странах широко применяется дисконтная политика, заключающаяся в манипулировании учетным процентом. Стремясь повысить курс валюты, центральный банк повышает учетный процент, что стимулирует приток иностранных капиталов. Улучшается состояние платежного баланса, повышается валютный курс. Если правительство ставит целью понизить валютный курс, центральный банк снижает учетный процент, капиталы перемещаются в зарубежные страны и в результате курс валюты понижается.

На валютный курс оказывают влияние валютные ограничения, т. е. совокупность мероприятий и нормативных правил государства, установленных в законодательном или административном порядке, направленных на ограничение операций с валютой, золотом и другими валютными ценностями. Валютные ограничения по текущим операциям платежного баланса не распространяются на свободно конвертируемые валюты, к которым МВФ относит доллар США, марку ФРГ, японскую иену, английский фунт стерлингов и французский франк.

17. Сущность и функции кредита

Кредит происходит от латинского " kreditum" (ссуда, долг). В

то же время " kreditum" переводится как " верую", " доверяю". В

широком смысле слова — и с юридической, и с экономической точек

зрения — кредит — это сделка, договор между юридическими или

физическими лицами о займе, или ссуде. Один из партнеров

(ссудодатель, кредитор) предоставляет другому (ссудополучатель заемщику) деньги (иногда имущество) на определенный срок с условием

возврата эквивалентной стоимости, как правило, с оплатой этой

услуги в виде процента. При кредите появляется договор займа, или

ссуды (понятия займа и ссуды можно использовать как синонимы). В

современных условиях все ссуды оформляются в виде денежного кредита, и кредитные отношения являются частью всех денежных

отношений. Главное, что отличает денежную ссуду от всех других форм

денежных отношений, — это возвратное движение стоимости. В кредите

находят выражение производственные отношения, когда хозяйствующие

субъекты, государство, организации или отдельные граждане передают

друг другу стоимость на условиях возвратности во временное

пользование. Под кредитными отношениями подразумеваются все

денежные отношения, связанные с предоставлением и возвратом ссуд,

организацией денежных расчетов, эмиссией наличных денежных знаков,

кредитованием инвестиций, использованием государственного кредита,

совершением страховых операций (частично) и т.д. Деньги выступают

как средство платежа всюду, где присутствует кредит. Даже когда

заемщик получает, например, семенную ссуду, она оформляется в форме

денежного кредита. Следовательно, кредит — особая форма движения

денег. Это категория рыночная. Рынок должен обслуживаться особым

фондом денежных средств (назовем его ссудным фондом общества),

которые могут предоставляться экономическим субъектом на условиях

возвратности. Формой движения ссудного фонда и является кредит.

Кредит обслуживает движение капитала и постоянное движение разутых

общественных фондов. Благодаря кредиту в хозяйстве, производительно

используются средства, высвобождаемые в ходе работы предприятий, в

процессе выполнения государственного бюджета, а также сбережения

отдельных граждан и ресурсы банков.

При рассмотрении функций кредита следует учитывать отличие их от роли кредита. Если функция — есть проявление сущности, выражение общественного назначения кредита, то через роль раскрываются результаты его использования на основе выполняемых функций. Но несмотря на различие понятий функций и роли, они взаимосвязаны. Посредством использования функций кредита экономические субъекты и общество в целом добиваются эффективности производства, ускорения обращения и роста доходов. В силу этого выяснение функций кредита имеет большое практическое значение для обеспечения таких условий, при которых они проявлялись бы наиболее эффективно. Сущность кредита выступает в его трех функциях: 1) распределения на возвратной основе денежных средств (распределительная функция); 2) создания кредитных средств обращения и замещения наличных денег (эмиссионная функция); 3) осуществления контроля за эффективностью деятельности экономических субъектов (контрольная функция)Перераспределительная функция состоит в том, что временно свободные средства юридических и физических лиц за счет кредита передаются во временное пользование предприятий и населения для удовлетворения их производственных и личных потребностей.

эмиссионная функция заключается в создании кредитных денег для денежного обращения. Ее исполняет только банковский кредит. Методами кредитной экспансии и кредитной рестрикции (сужение) регулируется количество денег в обращении, причем изъятие денег из обращения с помощью кредита достигается труднее, чем выпуск в обращение.

Контрольная функция заключается в том, что в процессе кредитного перераспределения средств обеспечивается банковский контроль за деятельностью заемщика. Возможности такого контроля вытекающих из природы кредита.

Стоит отметить, что, вступив в кредитные отношения, получатель кредита также должен контролировать свою деятельность, для того чтобы своевременно и полностью вернуть кредитные ресурсы.

18.Понятие формы кредита и ее виды

Банковский кредит выражает экономические отношения между банками и субъектами кредитования (заемщиками). При наличии соответствующей лицензии Национального банка Республики Беларусь банк вправе размещать денежные средства от своего имени и за свой счет в форме кредита на условиях возвратности, платности и срочности. Филиал (отделение) банка осуществляет размещение денежных средств в форме кредита от имени банка в пределах полученных полномочий.Небанковская кредитно-финансовая организация вправе предоставлять кредиты только за счет собственных средств.

Кредитополучателями могут выступать кредитоспособные юридические лица, индивидуальные предприниматели и физические лица.

Лица других государств - нерезиденты, являющиеся иностранными инвесторами, могут получать в банках Республики Беларусь кредиты на цели инвестиционной деятельности на территории Республики Беларусь.

Юридическим лицам кредиты предоставляются на цели, связанные с созданием и движением оборотных (текущих) и внеоборотных (долгосрочных) активов.

Физическим лицам кредиты предоставляются на потребительские нужды (приобретение имущества, оздоровление, обучение и др.) и финансирование недвижимости, в том числе на строительство (реконструкцию), приобретение и ремонт объектов недвижимости.

Кредит предоставляется после заключения в письменной форме кредитного договора, который подписывается руководителями и главными бухгалтерами банка и кредитополучателя.

Форма кредита характеризует внешнее проявление и организацию кредитных отношений. Кредит как экономическая категория имеет несколько форм. Изменения производственных, товарно-денежных отношений приводят к изменению действующих форм кредита и созданию новых форм. Форма кредита определяется рядом характерных признаков:

- содержанием кредитных отношений;

- характером ссуженной стоимости (объект кредитной сделки);

- составом участников (субъектов) кредитных отношений,

т.е. кредитора и кредитополучателя;

- целевым направлением кредита;

- способом обеспечения возврата кредита;

- методами формирования и уплаты процента;

- особенностями формирования ресурсной базы для кредитования и др

Некоторые из этих признаков могут быть однотипны в одной из форм, но в комплексе признаков они отличаются друг от друга. Внутри каждой из форм выделяются виды кредита, которые формируются в зависимости от особенностей объекта, целевого направления кредита, его срока, обеспеченности возврата и др. Таким образом, вид кредита означает детализацию элементов внутри формы, его организационно-экономических признаков.

В зависимости от ссуженной стоимости различают:

товарную форму кредита;

денежную форму кредита;

смешанную (товарно-денежную) форму кредита.

Товарная форма кредита исторически предшествовала денежной. Например, землевладелец давал в долг крестьянину зерно, другие сельскохозяйственные продукты на определенный срок (до нового урожая) с приращением в виде большего количества продуктов, чем было предложено в долг. Товарная форма кредита в чистом виде означает предоставление и возвращение ссуженной стоимости в форме товарных стоимостей.

Денежная форма кредита возникает при передаче денежных средств в долг на условиях возвратности. Это преобладающая форма кредита. В данном случае кредит предоставляется в денежной форме, его возврат, уплата процентов произведен также деньгами (банковский кредит, государственный кредит).

В современных условиях товарная форма кредита обычно сочетается с денежной формой его погашения, например, лизинг, коммерческий кредит, продажа товаров в рассрочку платежа, прокат вещей. Здесь имеет место смешанная форма кредита. Она может быть и в том случае, когда кредит предоставлен деньгами, а возвращен в виде товара.

В зависимости от цели получения кредита кредитополучателем и объектов кредитования можно выделить:

Производительная форма кредита предполагает использование его на цели производства и обращения, на производительные цели.

Потребительская форма используется для потребительских нужд населения. Преобладает в настоящее время производительная форма кредита.

В экономической литературе называют достаточно много форм кредита в зависимости от различных критериев их классификации: прямая и косвенная, явная и скрытая, развитая и неразвитая и др.

прямая форма;

косвенная форма;

Прямая форма кредита отражает непосредственную выдачу ссуды ее пользователю, без опосредуемых звеньев.

Косвенная форма кредита возникает, когда ссуда берется для кредитования других субъектов. Например, если торговая организация получает ссуду в банке не только для приобретения и продажи товаров, но и для кредитования граждан под товары с рассрочкой платежа. Косвенным потребителем банковского кредита являются граждане, оформившие ссуду от торговой организации на покупку товаров в кредит.

явная форма;

скрытая форма;

Под явной формой кредита понимается кредит под заранее оговоренные цели.

Скрытая форма кредита возникает, если ссуда использована на цели, не предусмотренные взаимными обязательствами сторон.

Развитая и неразвитая формы кредита характеризуют степень его развития.

По сфере функционирования выделяют:

В зависимости от того, кто в кредитной сделке является кредитором и кредитополучателем, различают следующие формы кредита: банковский, государственный, ипотечный, лизинговый, коммерческий, потребительский, факторинговый, международный кредит.

Банковский кредит. Это движение ссудного капитала, предоставляемого банками взаймы за плату во временное пользование. Он выражает экономические отношения между кредиторами (банками) и субъектами кредитования (кредитополучателями), в качестве которых могут быть как юридические, так и физические лица.

Банковский кредит связан с аккумулированием временно свободных средств, их перераспределением на условиях возвратности, а также эмиссией денежных знаков в обращение через систему кредитования. Возвратная форма движения денежных ресурсов создает возможность перераспределения денежных ресурсов неоднократно.

Банковский кредит - основная форма кредита. Степень и направления его воздействия на экономические процессы зависит от использования определенных методов кредитования применительно к конкретным экономическим условиям.

Государственный кредит. Отражает кредитные отношения по поводу аккумуляции государством денежных средств на началах возвратности для финансирования государственных расходов. Кредиторами выступают физические и юридические лица, кредитополучателем - государство в лице его органов (министерства финансов, местных органов власти). Для кредитополучателя данная форма кредита позволяет мобилизовать дополнительные денежные ресурсы для покрытия бюджетного дефицита, (государственных расходов) без использования для этих целей бумажноденежной эмиссии, для неинфляционного финансирования государственного долга, для регулирования кредитно-денежного обращения путем операций на открытом рынке, формирования финансового рынка. В условиях развития инфляционного процесса государственные займы у населения временно уменьшают его платежеспособный спрос. Из обращения изымается избыточная денежная масса, вернее, происходит отвлечение средств из денежного оборота на заранее оговоренный срок[5, с. 315].

Коммерческий кредит. Представляет собой кредитную сделку между двумя контрагентами обмена: предприятием-продавцом (кредитором) и предприятием-покупателем (заемщиком). Поэтому коммерческий кредит – это кредит, предоставляемый в товарной форме продавцами покупателями в виде отсрочки платежа за проданные товары. При коммерческом кредите участники кредитных отношений регулируют свои хозяйственные связи и создают платежные средства в виде векселей. Особенностью коммерческого кредита является то, что сделка ссуды не являться главной целью: они лишь сопутствует сделке купли-продажи, способствуя быстрейшей реализации товаров. Кредитная сделка оформляется поставщиком и покупателем во время заключения торговой сделки. Поэтому коммерческий кредит предполагает взаимосвязь торговой и кредитной сделки. [25, с. 143-144].

Потребительский кредит. Это особый вид кредита, потребность в котором постоянно остается постоянной острой. Он дает возможность совершать акт покупки товаров в то время, когда процесс накопления сбережений для их приобретения еще не завершен, а у отдельных категорий населения и не был начат в связи с относительно низким уровнем доходов. Потребительский кредит в определенной мере способствует относительному выравниванию уровней жизни лиц с неодинаковыми доходами, сокращает разрыв между уровнем и структурой потребления различных социальных слоев. В качестве заемщика выступает население, а предоставляют основную часть потребительского кредита банковские учреждения. При получении такого кредита еще есть, как правило, посредник (например торговая организация)

Ипотечный кредит. Это особый тип экономических отношений по поводу предоставления долгосрочных ссуд под залог недвижимого имущества. Участниками кредитной сделки могут быть банк-кредитор, кредитополучатель, продавец имущества при совершении финансовой сделки купли-продажи и владелец закладной на имущество, если она имеется. Кредитором по ипотеке выступают ипотечные банки или специальные ипотечные компании, ассоциации, кредитные общества, а также обычные коммерческие банки, специализирующиеся на предоставлении долгосрочных кредитов под залог недвижимости. Кредитными ресурсами ипотечных кредитных организаций могут быть собственные средства, выпуск и продажа ипотечных облигаций, депозитные вклады клиентов, продажа закладных свидетельств и др

Лизинговый кредит. Это отношения между юридически самостоятельными лицами по поводу передачи в лизинг основных средств производства или товаров в длительное пользование, а также финансирования, приобретения движимого и недвижимого арендуемого имущества. Лизинг рассматривается, с одной стороны, как альтернатива капиталовложения, а, с другой стороны, как альтернатива финансирования. Лизинг представляет собой форму имущественного (товарного) кредита и является одним из видов инвестирования в оборудование, недвижимость и прочие основные фонды. Субъектами лизинга выступают лизингодатель, лизингополучатель (пользователь), производитель.

Факторинговый кредит. Одной из форм прогрессивного банковского обслуживания является факторинг – разновидность торгово-комиссионной операции, сочетающейся с кредитованием оборотного капитала клиента и связанной в любой своей форме с переуступкой факторинговой компании (банку) неоплаченных платежных требований (счетов-фактур), возникающих между хозорганами в процессе реализации товаров и услуг (инкассированием дебиторской задолженности). Целью факторингового обслуживания является своевременное инкассирование долгов для минимизации потерь от просрочки платежа и предотвращения появления безнадежных долгов, предоставление кредита в форме предварительной оплаты, помощь предприятиям в управлении кредитом.

Международный кредит. Представляет собой движение ссудного капитала в сфере международных экономических отношений, предоставление ссуд государствами, банками, международными валютно-финансовыми организациями, а также различными компаниями, фирмами, корпорациями одних государств другим (правительству, банкам и субъектам хозяйствования) на принципах банковского кредитования. Внешнее кредитование дает возможность расширять импорт новой техники, технологий, товаров и услуг. При этом рамки национального потребления раздвигаются, а иностранный кредит становится на определенное время дополнительным источником накопления и средством покрытия дефицита платежного баланса. Международный кредит универсален в отношении характера объектов финансирования, а также круга его непосредственных получателей.

По видам кредиты классифицируются на краткосрочные и долгосрочные.

Под краткосрочным кредитом понимается кредит, предоставленный на цели, связанные с созданием и движением оборотных (текущих) активов, без ограничения по сроку, или иной кредит, предоставленный на срок до двенадцати месяцев.

Под долгосрочным кредитом понимается кредит, предоставленный на цели, связанные с созданием и движением долгосрочных активов, без ограничения по сроку, или иной кредит, предоставленный на срок свыше двенадцати месяцев.

Микрокредит – это кредит, который осуществляется по упрощенной процедуре на сумму, не превышающую 7500 базовых величин, установленных законодательством Республики Беларусь на момент заключения кредитного договора.

Овердрафтное кредитование - способ краткосрочного кредитования, при котором денежные средства предоставляются для покрытия овердрафта в целях оперативной оплаты платежных инструкций кредитополучателя (платежных инструкций третьих лиц, акцептованных кредитополучателем) при отсутствии или недостатке денежных средств на текущем (расчетном) счете или карт-счете.

Кредитование по счету-контокорренту - способ кредитования по текущему (расчетному) счету, при котором банк перечисляет денежные средства на счета третьих лиц на основании платежной инструкции кредитополучателя (платежной инструкции третьего лица, акцептованной кредитополучателем) или выдает наличные денежные средства с установлением лимита выдачи и лимита задолженности по счету-контокорренту и срока, в течение которого допускается дебетовое сальдо по счету-контокорренту.

Консорциальное кредитование – вид банковского кредита, при котором происходит выдача денежных средств кредитополучателю путём объединения кредитных ресурсов нескольких банков (банки – участники) через банк-агент.

19.Сущность, функции и участники рынка ссудных капиталов

Ссудный капитал – это денежные средства, отданные в ссуду за определенный процент при условии возвратности. Формой движения ссудного капитала является кредит.

Экономическая роль рынка ссудных капиталов заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего капиталистического накопления, что позволяет рынку активно воздействовать на концентрацию производства и капитала.

Рынок ссудных капиталов как один из финансовых у рынков можно определить как особую сферу финансовых отношений, связанных с процессом обеспечения кругооборота ссудного капитала.

Следует выделить пять основных функций рынка ссудных капиталов:

- обслуживание товарного обращения через кредит;

- аккумуляция или собирание денежных сбережений предприятий, населения, государства, а также иностранных клиентов;

- трансформация денежных фондов непосредственно в ссудный капитал и использование его в виде капиталовложений для обслуживания процесса производства;

- обслуживание государства и населения как источников капитала для покрытия государственных и потребительских расходов;

-ускорение концентрации и централизации капитала, содействие образованию мощных финансово-промышленных групп.

Основными участниками этого рынка являются:

первичные инвесторы, т. е. владельцы свободных финансовых ресурсов, на различных условиях мобилизуемых банками и превращаемых в ссудный капитал; специализированные посредники в лице кредитно-банков-ских институтов, осуществляющие непосредственное привлечение денежных средств и превращение их в ссудный капитал; заемщики – в лице юридических и физических лиц, а также государства, испытывающие временный недостаток в финансовых ресурсах.

Современная структура рынка ссудных капиталов характеризуется двумя основными признаками: временным и институциональным.

По временному признаку различают денежный рынок, на котором предоставляются краткосрочные кредиты (до 1 года), и рынок капитала, где выдаются среднесрочные (от 1 года до 5 лет) и долгосрочные кредиты (от 5 лет и более).

По институциональному признаку современный рынок ссудного капитала предполагает наличие рынка собственно капитала (или рынка ценных бумаг) и рынка заемного капитала(кредитно-банковской системы).

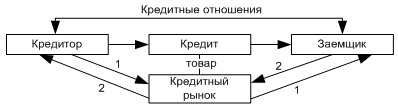

Кредитный рынок

Кредитный рынок — наиболее крупный сегмент финансового рынка в современных рыночных экономиках, так как именно кредитные отношения — основной механизм, движущий и ускоряющий рыночную экономику в целом.

Кредитные отношения — это отношения между кредитором и заемщиком по поводу предоставления, использования и погашения ссуды.

При предоставлении ссуды кредитор и заемщик вступают в кредитные отношения. Объектом кредитных отношений служат ценности, предоставляемые в кредит. При этом право собственности на заемные ценности не отчуждается, а остается за ссудополучателем. Субъектами кредитных отношений становятся кредитор и заемщик. Кредитор, предоставляющий ссуду, должен иметь для этого определенные средства:

§ собственные накопления (ресурсы);

§ привлеченные средства (например, в банках);

§ мобилизованные ресурсы, полученные от мобилизации ценных бумаг на фондовом рынке.

Заемщик — любое лицо, получающее во временное пользование ссуду на условиях возврата и платы в виде процента (рис. 65).

Структура кредитного рынка:

§ рынок денег (рынок краткосрочных ссудных капиталов):

§ рынок капиталов (среднесрочных ссудных капиталов, долгосрочных ссудных капиталов).

|

|