Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Приклади типових завдань, що виносяться на екзамен та на модульну контрольну роботу

|

|

5.1.Типові теоретичні питання з управлінського обліку в банках:

1. Роль управлінського обліку в банку та його відмінність від фінансового і податкового обліку.

2. Передумови формування підсистеми управлінського обліку в банку.

3. Процедура організаційного поділу банківських підрозділів на центри відповідальності.

4. Структура внутрішньої ціни на залучені та розміщені кошти.

5. Механізм внутрішньобанківського (трансфертного) ціноутворення.

6. Прямі і непрямі витрати в обліковій процедурі управлінського обліку.

7. Передумови і вхідні дані для складання бюджету наступного періоду.

8. Роль управлінського контролю в процесі бюджетування.

9. Вимоги до документів, за якими здійснюються операції, що впливають на кошторис.

10. Мета і завдання оперативного планування в банку.

11. Методи планування бюджету банку.

12. Етапи планування бюджету банку та перелік робіт за кожним з них.

13. Технологічний процес планування показників бюджету банку.

14. Принципи планування бюджету банку.

15. Зміст інформації, продукованої підсистемою управлінського обліку.

16. Методика розрахунку ефективності центрів відповідальності.

17. Правила складання управлінської звітності.

18. Оцінка рівня беззбиткової діяльності банку.

19. Об’єкти управлінського обліку.

20. Розмежування функцій між складниками організаційної структури банку.

21. Ієрархія внутрішньобанківської звітності.

22. Облік витрат за функціями як основа розрахунку прибутковості клієнтів і продуктів.

23. Способи класифікації витрат.

24. Система обліку за центрами відповідальності на основі нормативів витрат.

25. Взаємозв’язок витрат і результатів в управлінському обліку.

5.2.Типові теоретичні питання з аналізу банківської діяльності:

1. Мета, завдання аналізу залежно від суб’єктів аналізу.

2. Сутність фінансового, управлінського, та операційно-вартісного аналізу.

3. Поняття методу і методики аналізу.

4. Основні технічні прийоми, що використовуються в аналізі банківської діяльності.

5. Організація аналітичної роботи в банках.

6. Інформаційне забезпечення банківського аналізу.

7. Загальний аналіз структури пасивів комерційного банку.

8. Поняття власного капіталу банку та його функцій.

9. Аналіз достатності власного капіталу.

10. Аналіз впливу основних факторів на зміну статутного фонду, резервного фонду, спеціальних фондів та резервів та нерозподіленого прибутку.

11. Аналіз структури залучених та запозичених коштів банку.

12. Методика розрахунку показників, за допомогою яких аналізують депозити до запитання.

13. Методика розрахунку показників, за допомогою яких аналізують строкові депозити.

14. Аналіз міжбанківських кредитів.

15. Стратегічний аналіз ефективності формування ресурсної бази банку.

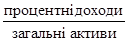

16. Загальний аналіз динаміки та структури активів.

17. Аналіз активів з позиції ліквідності.

18. Методика аналізу якості кредитного портфеля з позиції ризику.

19. Аналіз якості кредитного портфелю з позиції захищеності від можливих втрат.

20. Аналіз дохідності та прибутковості кредитних операцій.

21. Система показників, що характеризують якість цінних паперів.

22. Загальна методика аналізу валютних операцій.

23. Сутність факторингових, лізингових операцій, овердрафту. Їх місце в структурі активних операцій банку.

24. Класифікація банківських доходів та групування статей доходів за певними ознаками.

25. Аналіз структури доходів банку.

26. Методика факторного аналізу доходів від кредитних операцій.

27. Порядок розрахунку відносних показників дохідності банку.

28. Структурний аналіз витрат банку.

29. Факторний аналіз витрат банку.

30. Методика розрахунку відносних показників витратності.

Типові практичні завдання:

Завдання 1. За даними балансу розрахувати структуру пасивів банку. Зробити висновок щодо фінансової стійкості та ділової активності банку на основі відповідних коефіцієнтів. Аналіз зробити в динаміці. Розрахувати основні номативні показники, що характеризують достатність банківського капіталу.

Завдання 2. За даними балансу проаналізувати структуру активів. Зробити висновок про зміну якості активів з позиції ризику, дохідності, та ліквідності. Розрахувати суму активів, зважених за ступенем ризику. Аналіз зробити в динаміці. Проаналізувати ділову активність банку, його кредитну та інвестиційну активність.

Завдання 3. Використовуючи дані балансу, розрахувати суму ефективних кредитних ресурсів. Розрахувати інтенсивність використання кредитних ресурсів. Розрахувати ступінь використання ресурсів. Зробити висновок стосовно ефективності використання банківських ресурсів.

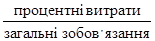

Завдання 4. За даними балансу та звіту про фінансові результати проаналізувати структуру зобов’язань банку та їх відносну вартість. Зробити факторний аналіз зміни вартості банківських ресурсів за рахунок структури зобов’язань та середньої вартості окремих видів ресурсів банку. Розрахунки зробити за допомогою способу ланцюгових підстановок. Зробити висновок щодо оптимізації структури депозитів з позиції стабільної ресурсної бази та дохідності.

Завдання 5. На основі наведених даних проаналізувати якість кредитного портфелю банку. Використати коефіцієнти якості кредитного портфелю, коефіцієнт покриття проблемних позик власним капіталом, коефіцієнт проблемних кредитів. Зробити узагальнюючий висновок щодо ефективності управління кредитним портфелем банку.

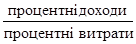

Завдання 6. За даними фінансової звітності проаналізувати зміну процентних доходів та витрат. Розрахувати показник дієздатності (витрати на 1 грн. доходу). Зробити його факторний аналіз, використавши прийоми елімінування.

| Показники | Базисний період | Звітний період | Темп зростання |

| 1. Процентні доходи | |||

| 2. Процентні витрати | |||

| 3. Витрати на 1 грн. доходу |

Завдання 7. За наведеними даними проаналізувати вплив факторів на зміну доходів банку від здійснення безготівкових розрахункових операцій. Побудувати факторну модель.

| Показники | Минулий рік | Звітний рік | Відхилення |

| 1. Доход від здійснення безготівкових розрахункових операцій | |||

| 2. Загальна кількість відпрацьованих платіжних документів, шт. | |||

| 3. Кількість клієнтів, що здійснювали розрахунки в періоді | |||

| 4. Середній доход від обробки одного платіжного документу, грн. | 1, 5 | 1, 0 | |

| 5. Середня активність одного клієнта по платежах |

Завдання 8. За наведеними даними проаналізувати вплив факторів на зміну коефіцієнта загальної рентабельності. Побудувати факторну модель.

| № | Показники | Минулий період | Звітний період | Відхилення |

| 1. | Доходи банку всього | |||

| 2. | Операційні банківські витрати | |||

| 5. | Витрати на утримання і функціонування банку | |||

| 7. | Витрати всього по балансу | |||

| 8. | Коефіцієнт рентабельності, % |

Завдання 9. За даними кредитного портфеля банку проаналізувати його якість з погляду його ризикованості. Аналіз зробити в динаміці, використавши відповідні коефіцієнти.

| Показник | Коефіцієнт ризику, % | 2011 р. | 2013 р. | Зважені класифіковані позики | |||

| Тис. грн | % | Тис. грн | % | 2009 р. | 2010 р. | ||

| 1. Кредити надані, усього | |||||||

| У тому числі по групах ризику: | |||||||

| ― стандартні | |||||||

| ― під контролем | |||||||

| ― субстандартні | |||||||

| ― сумнівні | |||||||

| ― безнадійні | |||||||

| 2. Капітал банку | |||||||

| 3. Коефіцієнт зважаних класифікованих позик | |||||||

| 4. Коефіцієнт покриття зважених класифікованих позик | |||||||

| 5. Питома вага проблемних позик | |||||||

| 6. Коефіцієнт збитковості позик |

Завдання 10. За наведеними даними проаналізувати вплив факторів на відхилення від бюджету процентного прибутку за допомогою гнучкого бюджету (тис. грн.)

| Показники | бюджет статичний | гнучкий бюджет (на фактичний обсяг) | Фактично |

| Процентний доход | |||

| Процентні витрати | |||

| Прибуток від реалізації кредитів | |||

| Обсяг наданих кредитів |

Типові тестові завдання:

Завдання 1. Стабільність ресурсної бази банку буде вищою коли:

а) оборотність депозитних вкладень буде зростати

б) оборотність депозитних вкладень буде уповільнюватися

в) оборотність депозитів більше ніж оборотність кредитів

г) швидкість оборотів депозитних вкладень не змінюється

Завдання 2. Норматив адекватності регулятивного капіталу (Н2)визначається як:

а) співвідношення коштів в касі та на коррахунку до загальних зобов’язань банку

б) співвідношенням капіталу банка до зобов’язань

в) співвідношенням капіталу банка до активів зважених по ступеню ризику

г) співвідношенням ліквідних активів до загальних активів зважених по ступеню ризику.

Завдання 3. Нормативне значення нормативу адекватності регулятивного капіталу (Н2) повинно бути:

а) > 8 %

б) < 15 %

в) > 5 %

г) > 10%

Завдання 4. Коефіцієнт нестабільності депозитів розраховується:

а) діленням суми нестабільного залишку на поточних рахунках клієнтів на суму всіх залучених коштів

б) діленням суми достроково вилучених депозитів на загальну суму депозитів

в) ділення суми середньоквадратичного коливання по депозитних вкладеннях на власний капітал

г) ділення депозитів, виданих вкладникам в даному періоді на суму депозитів, залучені в певному періоді.

Завдання 5. Оборотність кредитних вкладень характеризується кількістю оборотів, що здійснюють кредитні вкладення за період (швидкість обертання), та розраховується як:

а)співвідношення кредитного обороту по наданню кредитів (дебетового обороту по позикових рахунках) до середніх залишків кредитних вкладень по періоду

б) співвідношення кредитного обороту по поверненню кредитів (кредитового обороту) до середніх залишків кредитних вкладень по періоду

в) співвідношення кредитного обороту по погашенню кредитів до залишків кредитних вкладень на кінець періоду

г) співвідношення дебетового та кредитового обороту по позичкових рахунках

Завдання 6. Чиста процентна маржа розраховується за формулою:

а)

б)

в)

г)  -

-

Завдання 7. Кредити, зважені за ступенем ризику розраховуються шляхом:

а) ділення загальної суми кредитного портфеля на загальний коефіцієнт ризику;

б) множення загальної суми кредитного портфеля на коефіцієнт ризику;

в) множення кожної групи кредитів за ризиком на відповідний коефіцієнт ризику;

г) ділення кожної групи кредитів за ризиком на відповідний коефіцієнт ризику

Завдання 8. Чистий відсотковий спред розраховується за наступною формулою:

а)

б) відсотковий прибуток – відсотковий збиток

в)

г)

Завдання 9. Мінімальне значення чистого спреду, при якому роботу банка можна вважати ефективною:

а) 10%

б) 5%

в) 2, 5%

г) 1, 25%

Завдання 10.Коефіцієнт миттєвої ліквідності (норматив Н4) визначається як:

а) співвідношення залишків в касі, на коррахунку в НБУ до поточних зобов’язань банку

б) співвідношення залишків в касі, на коррахунку в НБУ, на коррахунках в інших банках до поточних зобов’язань

в) співвідношення ліквідних активів до робочих активів

г) співвідношення залишків в касі, на коррахунку в НБУ, на коррахунках в інших банках, ліквідних цінних паперів до власного капіталу банка

Завдання 11. Коефіцієнт нестабільності депозитів розраховується як:

а) сума нестабільного залишку на поточних рахунках клієнтів: суму всіх залучених коштів

б) сума достроково забраних депозитів: загальна сума депозитів

в) сума середньоквадратичного коливання по депозитних вкладеннях: власний капітал

г) депозити видані вкладникам: депозити залучені в певному періоді

Завдання 12. Виберіть кращу ситуацію для банку (може бути дві правильні відповіді):

а) швидкість обертання кредитних вкладень уповільнюється

б) швидкість обертання кредитних вкладень більше ніж обертання депозитів

в) швидкість обертання кредитів збільшується

г) швидкість обертання кредитів менша ніж обертання депозитів

|

|