Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема 16. Фінансово-економічні результати діяльності підприємства

|

|

16.1. Прибуток і доходи підприємства.

16.2. Механізм розподілу прибутку підприємства.

16.3. Методи планування прибутку підприємства.

16.4. Показники рентабельності.

16.1. Прибуток і доходи підприємства

Прибуток – це кінцевий фінансовий результат діяльності підприємств і в загальному вигляді є різницею між виручкою від реалізації продукції і собівартістю реалізованої продукції. Як економічна категорія прибуток відображає чистий дохід, створений у процесі підприємницької діяльності. Прибуток як головний результат підприємницької діяльності забезпечує підприємство, його працівників і державу в цілому обіговими коштами.

Прибуток як ключова економічна категорія виконує ряд функцій. По-перше, він є показником ефективності діяльності підприємства. По-друге, прибуток виконує стимулюючу функцію, оскільки він є основним джерелом приросту власного капіталу. В умовах ринкових відносин власники і менеджери, орієнтуючись на розмір прибутку, що залишається в розпорядженні підприємства, ухвалюють рішення з приводу дивідендної й інвестиційної політики, яка проводиться підприємством з урахуванням перспектив його розвитку. Прибуток у ринковій економіці - рушійна сила і джерело оновлення виробничих фондів та продукції, яка випускається.

По-третє, прибуток є джерелом соціальних благ для членів трудового колективу. За рахунок нього на підприємстві після сплати податків і виплати дивідендів, а також інших першочергових відрахувань здійснюються матеріальні заохочення, надаються соціальні пільги працівникам, утримуються об'єкти соціальної сфери. По-четверте, прибуток є джерелом формування доходів бюджетів різного рівня. Він поступає до бюджету у вигляді податків, а також економічних санкцій і використовується на різні цілі, визначені витратною частиною бюджету.

Таким чином, прибуток підприємства – основний фактор його економічного і соціального розвитку. Тому важливо визначити механізм формування прибутку на підприємстві, розглянути різні види прибутку та сферу його застосування. Відповідно до бухгалтерської звітності підприємства визначають такі види прибутку:

валовий прибуток;

прибуток (збиток) від продажу;

прибуток (збиток) до оподаткування;

прибуток (збиток) від звичайної діяльності;

чистий (нерозподілений) прибуток (збиток) звітного періоду.

Валовий прибуток визначається як різниця між виручкою від продажу товарів (робіт, послуг) і повною виробничою собівартістю реалізованої продукції.

Прибуток від продажу визначається як різниця між валовим прибутком і комерційними (витратами на збут) й управлінськими (загальногосподарськими) витратами, якщо останні визнані організацією як витрати зі звичайних видів діяльності. Прибуток від продажу можна обчислити й іншим способом: відніманням від виручки з продажу повної собівартості реалізованої продукції.

Прибуток (збиток) до оподаткування розраховується таким чином: до прибутку від продажу додається (віднімається) сальдо операційних і позареалізаційних доходів і витрат.

Прибуток від звичайної діяльності визначається відніманням від прибутку до оподаткування податку на прибуток та інших аналогічних платежів.

Чистий прибуток (нерозподілений прибуток), який залишається в розпорядженні підприємства, визначається з урахуванням сальдо надзвичайних доходів і витрат.

Поряд з показниками прибутку в даний час велику увагу приділяють поняттю " доходи підприємства (організації)", які є початковою базою для обчислення показників прибутку.

Доходами організації, згідно з бухгалтерським обліком, вважається збільшення економічних вигод у результаті надходження активів (грошових коштів, іншого майна) і (або) погашення зобов'язань, що приводить до збільшення капіталу цієї організації, за винятком внесків учасників (власників майна). Доходи поділяються на доходи від звичайних видів діяльності й інші надходження. До інших надходжень відносяться:

операційні доходи;

позареалізаційні доходи;

надзвичайні доходи.

Організація самостійно визнає надходження доходами від звичайних видів діяльності або іншими надходженнями, використовуючи Положення бухгалтерського обліку " Доходи організацій".

Класифікація доходів і їх склад подані в табл. 16.1. Основними видами доходів є доходи від звичайної діяльності й операційні. Основним доходом є виручка від продажу, яка включає суму грошових коштів, що надійшли в рахунок оплати продукції (товарів, виконаних робіт, наданих послуг) і (або) величина дебіторської заборгованості.

Таблиця 16.1

Класифікація доходів і їх склад

| Види доходів | Склад доходів |

| 1. Доходи від звичайних видів діяльності | Виручка від продажу продукції і товарів. Находження, пов'язані з виконанням робіт, наданням послуг |

| 2. Операційні доходи | Відсотки і дивіденди. Роялті. Орендна плата. Надходження, отримання яких пов'язані з наданням за оплату в тимчасове використання своїх активів, інтелектуальної власності тощо, коли це не є предметом діяльності організації. Надходження від продажу основних засобів. Нереалізований прибуток, отриманий внаслідок переоцінки ринкових цінних паперів |

| 3. Позареалізаційні доходи | Штрафи, пеня, неустойки за порушення умов договору. Активи, отриманні без оплати (в тому числі за договором дарування). Надходження відшкодування збитків, заподіяних організаціями. Прибуток минулих років, визнаний у звітному році. Суми кредиторської заборгованості, за якими пройшов термін часу. Курсова різниця. Суми дооцінки активів (за винятком поза оборотних активів). Інші позареалізаційні доходи |

| 4. Надзвичайні доходи | Надходження, які виникли внаслідок надзвичайних обставин, страхові повернення, вартість матеріальних цінностей, що залишаються від списання активів, які не піддаються відновленню і подальшому використанню |

Бухгалтерський облік істотно відрізняється від податкового обліку. Тому прибутком для оподаткування є дохід, зменшений на величину здійснених витрат, які визначаються відповідно до Податкового кодексу. До доходів належать:

доходи від реалізації продукції (робіт, послуг), майна і майнових прав;

позареалізаційні доходи.

Доходом від реалізації є: 1) виручка від реалізації товарів (робіт, послуг) як власного виробництва, так і раніше придбаних; 2) виручка від реалізації майна (включаючи цінні папери) і майнових прав. Позареалізаційними доходами, згідно з Податковим кодексом, є: а) доходи від пайової участі в інших організаціях; б) доходи від операцій купівлі-продажу іноземної валюти; в) доходи у вигляді штрафів, пені й (або) інших санкцій за порушення договірних зобов'язань, а також сум відшкодування збитків; г) інші доходи.

16.2. Механізм розподілу прибутку підприємства

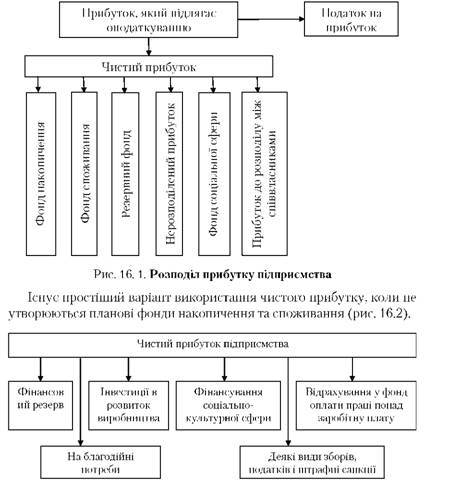

Розподіл прибутку – це відрахування до бюджету і використання його за статтями на підприємстві. Законодавчо розподіл прибутку регулюється лише в тій його частині, яка надходить до бюджету різного рівня у вигляді податків та інших обов'язкових платежів. Відповідно до законодавства, прибуток за вирахуванням усіх податків, отриманий від різних форм господарської діяльності, називається чистим прибутком. Чистий прибуток у розпорядженні підприємства, використовується ним самостійно і спрямовується на подальший його розвиток. Розподіл чистого прибутку підприємства в загальному вигляді зображений на рис. 16.1.

Рис. 16.2. Механізм використання чистого прибутку підприємства

Чистий прибуток спрямовується на фінансування виробничого розвитку підприємства, задоволення споживацьких і соціальних потреб, фінансування соціально-культурної сфери, відрахування до фонду оплати праці понад заробітну плату тощо. Частина чистого прибутку може бути направлена на благодійні потреби, надання допомоги театральним колективам, організацію художніх виставок тощо. Проте не вся величина чистого прибутку використовується підприємством на власний розсуд. За рахунок чистого прибутку сплачуються деякі види зборів і податків, наприклад, податок на майно підприємства, збір за право торгівлі тощо. З чистого прибутку сплачуються штрафи за недотримання вимог з охорони довкілля від забруднення, порушення санітарних норм і правил, а також застосовуються штрафні санкції в разі приховування прибутку від оподаткування або внесків до позабюджетних фондів та інших платежів.

Нерозподілений прибуток приєднується до статутного капіталу підприємства. Розподіл і використання прибутку мають особливості, зумовлені організаційно-правовою формою підприємства.

16.3. Методи планування прибутку підприємства

Прибуток є основним фактором економічного і соціального розвитку не тільки для підприємства, але і для економіки країни в цілому. Тому економічно обґрунтоване планування прибутку на підприємствах має важливе значення. Прибуток (збиток) планується окремо за видами, а саме:

від продажу продукції і товарів;

від реалізації іншої продукції та послуг нетоварного характеру;

від реалізації основних засобів;

від продажу іншого майна і майнових прав;

від оплати виконаних робіт і наданих послуг тощо;

від позареалізаційних операцій.

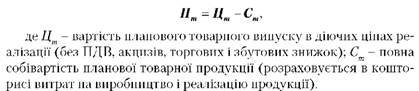

Основними методами планування прибутку є метод прямого рахунку, аналітичний метод і метод поєднання розрахунків. Метод прямого рахунку найбільш розповсюджений на підприємствах у сучасних умовах господарювання. Він застосовується, як правило, при невеликому асортименті продукції. Суть його в тому, що прибуток розраховується як різниця між виручкою від реалізації продукції (у відповідних цінах, за мінусом ПДВ і акцизів) і повною її собівартістю. Розрахунок планового прибутку (П) здійснюється за формулою:

Прибуток з товарного випуску (Пт) планується на основі кошторису витрат на виробництво та реалізацію продукції, в якому визначається собівартість планового товарного випуску:

Слід відрізняти плановий розмір прибутку з розрахунку на товарний випуск від прибутку, який планується на обсяг реалізованої продукції. Прибуток на реалізовану продукцію (Прп) в загальному вигляді розраховується за формулою:

Більш детально прибуток від обсягу реалізованої продукції в плановому періоді визначається як сума прибутку залишків нереалізованої продукції на початок планового періоду (Ппп) плюс прибуток від обсягу випущеної товарної продукції в плановому періоді (Птп) за вирахуванням прибутку від залишків нереалізованої продукції в кінці планового періоду (Ппк) за формулою:

Ці алгоритми належать до методу прямого рахунку, коли легко визначити обсяг реалізованої продукції і собівартість. Різновидом методу прямого рахунку є метод асортиментного планування прибутку. За цим методом прибуток підсумовується за всіма асортиментними позиціями. До отриманого результату додається прибуток у залишках готової продукції, нереалізованої на початок планованого періоду.

Аналітичний метод планування прибутку застосовується при великому асортименті продукції, яка випускається, а також як доповнення до методу прямого рахунку, оскільки він дозволяє виявити вплив окремих факторів на плановий прибуток. При аналітичному методі прибуток розраховується не за кожним видом продукції, який випускається в плановому році, а за всією продукцією в цілому. Розрахунок прибутку за цим методом складається з трьох послідовних етапів:

1) визначення базової рентабельності як відношення очікуваного прибутку за звітний рік до повної собівартості товарної продукції за той же період;

2) розрахунок обсягу товарної продукції в планованому періоді за собівартістю звітного року і визначення прибутку товарної продукції, виходячи з базової рентабельності;

3) врахування впливу на плановий прибуток різних факторів (зниження собівартості продукції, підвищення її якості та сортності, зміна асортименту, цін тощо).

Після виконання розрахунків за всіма трьома етапами визначається прибуток від реалізації товарної продукції. Окрім прибутку від реалізації товарної продукції, в складі прибутку враховується прибуток від реалізації іншої продукції і послуг нетоварного характеру, прибуток від реалізації основних фондів і іншого майна, а також планові позареалізаційні доходи та витрати. Прибуток від іншої реалізації (продукції і послуг підсобного сільського господарства, автогосподарств, послуг непромислового характеру для капітального будівництва, капітального ремонту тощо) планується методом прямого рахунку. Результат від іншої реалізації може бути як позитивним, так і негативним. Прибуток (збитки) від традиційної статті позареалізаційних доходів і витрат (штрафи, пеня, неустойки тощо) визначається, як правило, на підставі досвіду минулих років. Після розрахунку прибутку (збитків) за рештою видів діяльності, а також позареалізаційних доходів і витрат та з урахуванням прибутку реалізації товарної продукції визначається валовий (загальний) прибуток підприємства.

Окрім наведених методів планування прибутку, існує метод поєднання розрахунків. У цьому випадку застосовуються елементи першого й другого методів.

16.4. Показники рентабельності

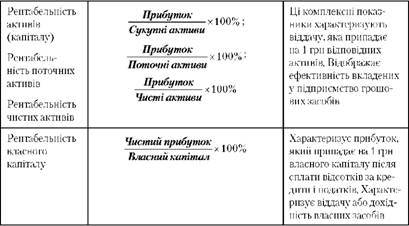

Рентабельність – це відносний показник ефективності виробництва, який характеризує рівень віддачі витрат і ступінь використання ресурсів. В основі моделі коефіцієнтів рентабельності лежить відношення прибутку (найчастіше в розрахунок показників рентабельності включають чистий прибуток) або до затрачених засобів, або до виручки від реалізації, або до активів підприємства. Таким чином, коефіцієнти рентабельності показують ступінь ефективності діяльності компанії. Показники рентабельності можна розподілити за групами (табл. 16.2).

Таблиця 16.2

Показники рентабельності

Найбільш часто використовуються показники рентабельності активів (капіталу), рентабельності чистих активів, рентабельності власного капіталу і рентабельності реалізації. Часто повну суму активів замінюють на вартість поточних активів і аналізують рентабельність використання останніх. Показником прибутку, залежно від конкретних умов діяльності, беруть показники прибутку до оподаткування, прибутку від звичайної діяльності або чистого прибутку. В зарубіжній практиці, як правило, застосовуються показники прибутку до оподаткування, а деякі організації враховують показники чистого прибутку. За активів (знаменника формули) використовують такі показники:

вартість активів на балансі;

вартість активів на балансі плюс сума амортизації з активів, які амортизуються;

діючі активи;

оборотний капітал плюс поза оборотні активи.

|

|