Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Аналіз чутливості

|

|

Метод аналогій

Метод аналогій ‒ дає змогу встановити відношення еквівалентності (відповідності, схожості) між двома системами, що розглядаються, за деякими ознаками. Будь-яка з цих систем може реально існувати або бути абстрактною.

Аналіз чутливості

Аналіз чутливості передбачає два кроки.

Перший крок ‒ формування моделі, яка визначає математичні співвідношення між змінними (параметрами), що стосуються прогнозування (планування) очікуваних результатів.

Другий крок ‒ це, власне, аналіз чутливості. Він дає змогу ідентифікувати найважливіші (як чинники ризику) змінні в моделі оцінки об’єкта (проекту).

Зазначимо, що як показники чутливостi об’єкта (проекту) щодо змiни певних чинникiв доцільно використовувати показники еластичностi.

Еластичнiсть ‒ мiра реагування однiєї змiнної величини (функцiї) на змiну iншої (аргументу), а коефіцієнт еластичності ‒ це число, яке показує вiдсоткову змiну функцiї в результатi одновiдсоткової змiни аргументу.

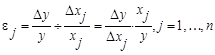

Нехай відомий вид функції, яка виражає залежність показника y від n чинникiв (аргументiв), визначена в певнiй областi значень цих аргументiв:

.

.

Коефіцієнт еластичності цієї функції щодо змінної xj,  , визначають за формулою:

, визначають за формулою:

.

.

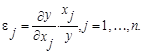

Якщо функцiя y = f (x) неперервна і диференцiйована в певнiй областi значень аргументiв, коефіцієнт еластичності обчислюють за формулою:

Слід зазначити, що величина коефіцієнта еластичності не залежить вiд вибору одиниць вимiрювання рiзних чинникiв. Чим бiльшим (за модулем) є значення коефіцієнта еластичностi, тим вищим буде ступiнь чутливості, а отже, й ризик щодо змiни певного чинника, від якого залежить економічний показник.

3. Аналiз ризику методами iмiтацiйного моделювання

У процесі кiлькiсного аналiзу ризику за допомогою методiв iмiтацiйного моделювання можна виокремити сiм крокiв.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Перший крок аналiзу полягає у формуваннi моделi об’єкта (проекту), що розглядається.

Другий крок здiйснюють для визначення ключових аргументiв (чинникiв ризику), застосовуючи, зокрема, метод аналiзу чутливостi (вразливостi).

Для подальшого аналiзу ризику залишаються лише тi чинники, якi не є строго детермiнованими, а еластичнiсть вiдповiдної функцiї за цим чинником (аргументом) є значною (суттєвою).

Третiй крок полягає у визначенні можливих iнтервалів вiдхилень прогнозованих значень параметрiв (чинникiв ризику) вiд очiкуваних (найiмовiрніших). На цьому етапi доречно використовувати математичнi (статистичнi) оцiнки якостi прогнозiв.

Четвертий крок полягає у визначеннi розподiлу ймовірності випадкових значень аргументiв (чинникiв ризику). Вiн здiйснюється паралельно з третім кроком.

П’ятий крок призначений для виявлення залежності, яка на практицi може iснувати мiж ключовими аргументами (чинниками ризику).

Шостий крок полягає у здiйсненні генерацiї випадкових сценарiїв відповідно до системи прийнятих гiпотез щодо чинникiв ризику та згiдно з обраною на першому кроцi моделлю.

Сьомий крок. Пiсля серiї «прогонiв» можна одержати розподіл частот для підсумкового показника (ефективностi, чистої теперiшньої вартостi проекту, норми доходу тощо).

|

|