Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Статистика страхования

|

|

Страхование - система экономических отношений по защите имущественных и неимущественных интересов предприятий, учреждений, организаций, а также отдельных граждан путем формирования денежных фондов, предназначенных для возмещения ущерба и выплаты страховых сумм при наступлении страховых событий.

Страховой риск - вероятность наступления ущерба имуществу, здоровью, жизни страхователя в результате страхового события.

Страховой рынок - это социально-экономическая сфера денежных отношений, где объектом купли-продажи является страховая защита и определяется спрос и предложение на нее.

| • средняя страховая сумма пострадавших объектов |

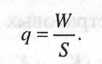

Уровень убыточности страховых сумм (q), представляющий собой долю выплат страхового возмещения (W) в страховой сумме застрахованного имущества (S):

|

Уровень убыточности страховых сумм по совокупности объектов определяется по формуле:

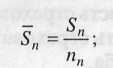

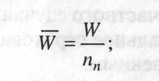

Средняя страховая сумма застрахованных объектов:

|

где N - общее количество застрахованных объектов; п - число пострадавших объектов.

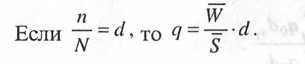

Отношение W\S называется коэффициентом тяжести страхо

вых событий (Кт), следовательно, q=Km*d

Таким образом, уровень убыточности страховых сумм зависит от тяжести страховых событий и доли пострадавших объектов.

Динамику убыточности страховых сумм можно охарактеризовать системой индексов:

Используя индексный метод, можно определить абсолютный прирост (снижение), уровень убыточности страховых сумм, обусловленный изменением уровня тяжести страховых событий и доли пострадавших объектов:

|

Изменение абсолютного прироста страховых сумм происходит за счет:

а) уменьшения тяжести страховых событий

|

б) изменения доли пострадавших объектов

|

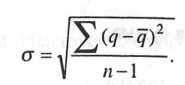

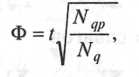

Тарифная ставка предназначена для возмещения ущерба, причиненного страховому имуществу стихийными бедствиями и другими страховыми событиями. Она состоит из двух частей: нетто-тавки и нагрузки (надбавки). Нетто-ставка составляет основную часть тарифа и предназначена для создания фонда на выплату страхового возмещения. Надбавка служит для образования резервных фондов.

Нетто-ставка рассчитывается с определенной степенью вероятности по формуле

где q - средний уровень убыточности за период;

t - коэффициент доверительной вероятности, определяемой по таблице на основании заданной вероятности;

ŏ - среднее квадратическое отклонение индивидуальных уровней убыточности от среднего уровня.

|

Брутто-ставка состоит из нетто-ставки и надбавки и рассчитывается по формуле

где f-доля нагрузки по страхованию имущества в брутто-ставке.

В имущественном страховании проводят оценку устойчивости страхового дела с помощью показателя - коэффициента финансовой устойчивости:

|

1. Убыточность страховой суммы, при условии:

-число застрахованных объектов (страховое поле)) – 25000;

- число застрахованных объектов – 10500;

-число пострадавших объектов – 240;

--сумма застрахованного имущества – 23500т.р.

-страховые выплаты – 220 т.р.; равна 0, 009.

2. Путем деления количества страховых случаев на численность застрахованных объектов определяется показатель: Частоты страховых случаев

|

|