Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

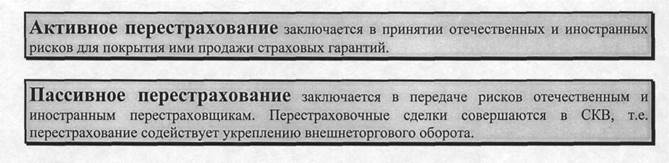

Виды перестрахования : активное и пассивное

|

|

Вопросы лекции.

1. Сущность перестрахования: первичное, вторичное и третичное размещение риска;

2. Виды перестрахования: активное и пассивное;

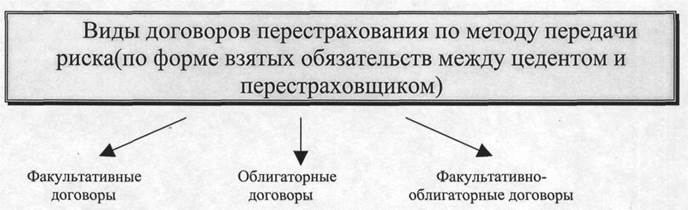

3. Виды договоров перестрахования по методу передачи риска;

4. Виды договоров перестрахования по форме распределения платежей.

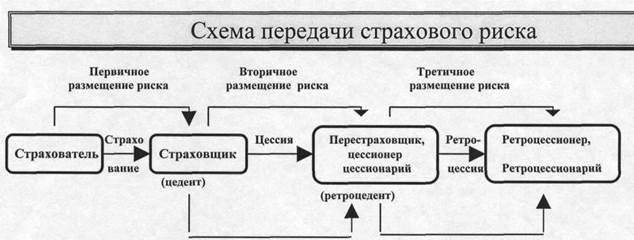

1. Сущность перестрахования: первичное, вторичное,

третичное размещение риска (схема передачи страхового риска)

Перестрахование - система экономических отношений, в процессе которых страховщик, принимая на страхование риски, передает часть ответственности по ним с учетом своих финансовых возможностей на согласованных условиях другим страховщикам с целью создания сбалансированного портфеля страхований, обеспечения финансовой устойчивости и рентабельности страховых операций. Одновременно предается и часть страховой премии.

Причины, вызывающие необходимость использования перестрахования;

• низкая емкость внутреннего страхового рынка;

• увеличение объема перевозимых грузов и стоимости судов;

• увеличение техногенной нагрузки (мощности предприятий);

• возникновение новых видов рисков (экологические, космические, крупные катастрофические риски, страхование систем ЭВМ).

Эта система оформлена в гражданском кодексе о договорных отношениях (Ст.325-327 ГК РФ).

Страховщик, принявший, на страхование риск и передавший часть его стоимости в перестрахование другому страховщику, называется перестрахователем или цедентом.

Страховщик, принявший в перестрахование риски, именуется перестраховщиком.

Приняв в перестрахование риск, перестраховщик может частично передать его другому страховщику (перестраховщику). Такая операция называется ретроцессией, а перестраховщик, передающий риск в ретро цессию — ретроцессионером.

Если прообразы страхования существовали уже в античные времена и даже известны соответствующие законы1, то история перестрахования начинается значительно позже.

По одним источникам первое известное перестрахование проведено в 1370г. Перестраховывалась часть рейса по перевозке грузов от Каделес до Брюгге. Ряд авторов только к концу 16-го века относят договоры, в которых купцы страховщики делят между собой риски в определенных долях. Во второй половине 17-го века кофейня Ллойда объединила страховщиков, предоставляя им информацию о морских новостях. Однако, это еще не перестрахование как таковое. В 17-ом и 18-ом веках возник ряд страховых компаний и обществ взаимного страхования, что повлияло на развитие сострахования, практически аналогично схеме проведения страховых операций " Ллойда".

Несмотря на отрицание существования перестрахования принятие в 1746г. в Великобритании закона, запрещающего именно перестраховочные операции, подтверждает как раз обратное. Законом разрешалось перестраховывать морские риски только тогда, когда страховщик оказывался банкротом или умирал. Такое положение сохранялось вплоть до 1864г.

Первое договорное перестрахование принято относить к 1820г. (Германия). Первой профессиональной перестраховочной компанией была " Колония Реиншуранс" (1946г.), несмотря на то, что фактически ее деятельность началась только в 1892г. В 1863г. было образовано швейцарское перестраховочное общество " Свисс Ре", в 1880г. — Мюнхенское перестраховочное общество, 1895г. — " Русское общество перестрахования", 1907г. — первая перестраховочная компания в Великобритании. Отставание Великобритании в профессиональном перестраховании объяснялось весьма специфическим законодательством. Этому способствовали ряд трудностей технического порядка в стимулировании государством перестраховочных компаний.

Виды перестрахования: активное и пассивное

Перераспределение риска между страховыми обществами разных стран в сущности является ничем иным как разновидностью внешней торговли с той лишь разницей, что объектом обмена служат не потребительные стоимости в натурально-вещественной форме, а страховые гарантии. В этой связи международные перестраховочные сделки относятся к " невидимому экспорту".

3. Виды договоров перестрахования по методу передачи риска:

факультативные договоры, облигаторные договоры; факультативно-облигаторные договоры;

1 Например, принятый задолго до нашей эры закон Родеса, в котором определялась общая авария, принципы этого определения используются и сейчас.

перестрахованием. По договору перестраховщику передается часть страховой премии, соответствующая мере его ответственности. Передавая риск в перестрахование, перестрахователь (цедент) оказывает услугу перестраховщику в пополнении его страхового портфеля и поэтому имеет право по согласованию с перестраховщиком на удержание в свою пользу из передаваемой ему части страховой премии комиссионного вознаграждения, которое в зависимости от передаваемого в перестрахование риска может составлять от 20 до 40% страховой премии перестраховщика.

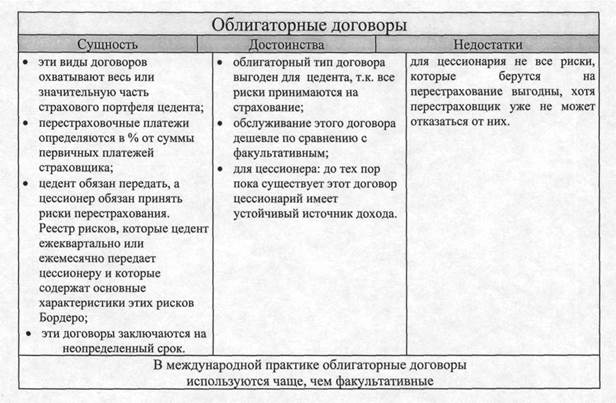

Принятый перестраховщиком и перестрахователем тип взаимных обязательств может соответствовать необязательному (факультативному) или обязательному (облигаторному) перестрахованию.

При добровольном перестраховании партнеры такого взаимного обязательства безусловно передавать (и, соответственно, принимать) часть ответственности по всем заключенным в будущем страховым договорам не принимают. Заключив договор об оказании страховых услуг, страховщик волен решать: отдавать или не отдавать часть принятого на себя риска в перестрахование. Приняв решение о передаче в перестрахование, он волен в выборе партнера в качестве перестраховщика. Последний, получив предложение от перестраховщика о передаче ему в перестрахование и ознакомившись с условиями предложения, волен принимать или не принимать это предложение. При этом типе перестрахования перестрахователь каждый раз подвергает себя некоторой опасности. Заключив страховой договор с клиентом по его риску, страховщик намерен передать его в перестрахование из-за собственной финансовой несостоятельности в полной страховой ответственности при возможном страховом случае. Вместе с тем, заключив договор, он уже взял на себя эту ответственность которая будет на нем в полной мере до тех пор, пока не будет заключен договор о перестраховании по данному риску.

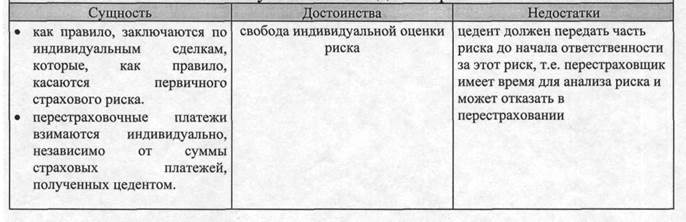

Факультативные договоры

Факультативные договоры играют вспомогательную роль, заключаются не очень часто.

При обязательном перестраховании две страховые организации-партнеры заключают между собой договор, как правило, на достаточно длительный срок или даже не оговаривая срока его действия. Типовое содержание договора сводится к следующему. Один из партнеров (перестрахователь) обязан делить страховую ответственность по каждому поступающему к нему на страхование риску с другим партнером (перестраховщиком) в установленной ими доле. Последний, в свою очередь, обязан принимать в перестрахование установленную долю каждого риска, направляемого к нему партнером. Такое жесткое взаимное обязательство может приниматься партнерами как по одному из видов страхования (например, страхование грузов в рейсах самолетов национальных авиакомпаний), так и по нескольким видам. Нарушение этого обязательства какой-либо из сторон (например, утаивание от партнера некоторых принятых перестрахователем на ответственность рисков) считается грубейшим нарушением деловой этики и служит безусловным основанием для расторжения договора. Особенность взаимоотношений партнеров при обязательном перестраховании заключается в том, что договор с клиентом об оказании ему страховых услуг заключает перестрахователь, а необходимость возможной выплаты страхового возмещения, наступающая с момента подписания этого договора оказывается совместной: перестрахователя и перестраховщика. Как видно, перестраховщик как бы безусловно доверяет перестрахователю право решать: принимать ли на совместную ответственность данный риск или не принимать. Необходимо, однако, обратить внимание на то, что согласно Закону " О страховании" (ст. 13) страховщик, заключивший с перестраховщиком договор о перестраховании, остается ответственным перед страхователем в полном объеме в соответствии с договором страхования. Перестраховщик же несет ответственность только перед страховщиком, причем только в доле возможных страховых выплат, соответствующей условиям заключенного между ними договора перестрахования.

Факультативно-облигаторные (переходная форма) договоры:

♦ цедент имеет свободу принятия решения, какие риски и в каком размере передавать перестрахователю (цедент-инициатор);

♦ перестраховщик обязан принять цидированные доли рисков на заранее оговоренных условиях;

♦ перестраховочные платежи определяются на индивидуальной основе или пропорционально первичным платежам цедента;

♦ договоры заключаются только с цедентами, которые пользуются полным доверием

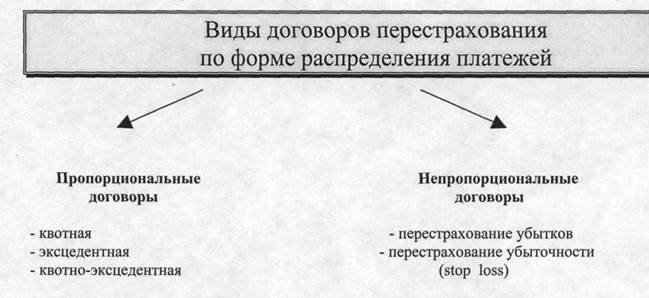

5. Виды договоров перестрахования по форме распределения

платежей: пропорциональные договоры (квотные, эксцедентные, квотно-эксцедентные договоры) и непропорциональные договоры (перестрахование убытков (excess of loss), перестрахование убыточности

(stop loss))

|

|