Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Тема. Рахунки бухгалтерського обліку і подвійний запис

|

|

Класифікація бухгалтерських рахунків.

Мета: ознайомитися з порядком узагальнення та класифікації рахунків.

План:

1. Класифікація бухгалтерських рахунків.

2. План рахунків бухгалтерського обліку.

Питання 1.

Встановити номер рахунку та його назву необхідно за Планом рахунків бухгалтерського обліку, активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. План рахунків є директивним документом обов’язковим для всіх підприємств і організацій. План рахунків і Інструкція щодо його застосування розроблені Міністерством Фінансів України та затверджені 30.11.99 р. (Додаток 2).

План рахунків побудовано за дворядною системою, тобто з виділенням двох автономних систем рахунків відповідно до цілей фінансового й управлінського обліку. Згідно з цим, усі рахунки чітко поділяють на балансові та тимчасові, як подано на рис.6.1.

|

Рис.5.1 Схема дворядної системи плану рахунків

В Плані рахунків всі рахунки поділено на 10 класів. Балансові рахунки охоплюють такі класи:

Клас 1. Необоротні активи.

Клас 2. Запаси.

Клас 3. Кошти, розрахунки та інші активи.

Клас 4. Власний капітал та забезпечення зобов’язань.

Клас 5. Довгострокові зобов’язання.

Клас 6. Поточні зобов’язання.

Тимчасові рахунки охоплюють такі класи:

Клас 7. Доходи і результати діяльності.

Клас 8. Витрати діяльності за елементами.

Клас 9. Витрати за видами діяльності.

Рахунки класів 1 – 3, 8, 9 є активними, оскільки залишки по них є підставою для складання активу, за винятком рахунків 13, 38. Рахунки класів 4 – 7 є пасивними, оскільки призначені для заповнення пасиву балансу за винятком рахунків 45, 46.

Рахунки класів 7, 8, 9 – залишків ніколи не мають, у балансі не відображаються, за їх допомогою ведеться облік доходів і витрат підприємства та підраховуються фінансові результати діяльності.

Клас 0 – позабалансові рахунки. Вони забезпечують інформацію про наявність майна підприємства, яке йому не належить але тимчасово перебуває у його користуванні, а також умовні зобов’язання. Облік на цих рахунках ведеться без застосування подвійного запису.

Першою цифрою номеру визначено клас рахунків, другою – номер синтетичного рахунку, третьою – номер субрахунку.

Призначення та порядок використання рахунків, їх економічний зміст надано в Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій.

Питання 2.

Для правильної побудови системи рахунків необхідно чітко визначити призначення, зміст і структуру кожного рахунку. Рахунки бухгалтерського обліку класифікують за двома основними ознаками:

1. за призначенням і структурою (показують для отримання якої інформації призначений рахунок) – рис. 6.2.;

2. за економічним змістом – рис. 6.3.

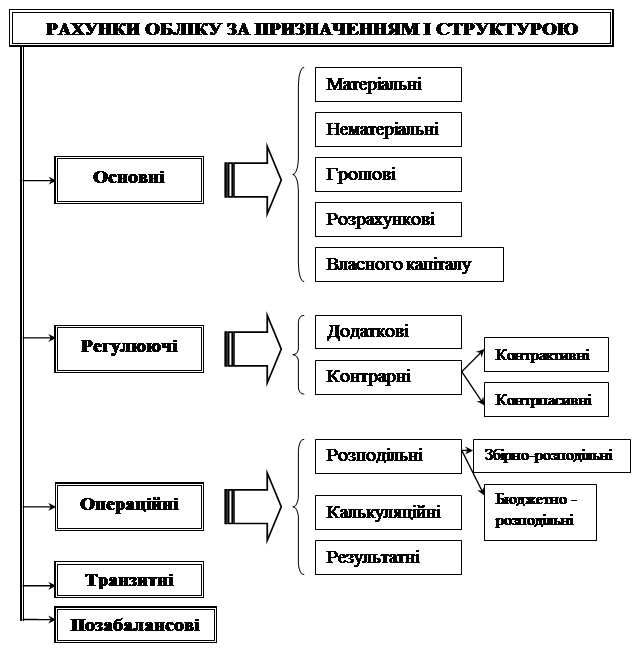

Рахунки за призначенням і структурою.

Основні рахунки призначені для обліку наявності та руху господарських засобів підприємства і джерел їх утворення.

Рис. 5.2 Класифікація рахунків обліку за призначенням і структурою

Матеріальні – рахунки є активними і призначені для обліку матеріальних цінностей підприємства: 10, 11, 20, 22, 25, 26, 28.

Нематеріальні – призначені для обліку нематеріальних активів – рахунок 12 «Нематеріальні активи».

Грошові – активні рахунки, призначені для обліку й контролю за грошовими коштами: 30, 31, 33.

Розрахункові – призначені для обліку і контролю дебіторської і кредиторської заборгованості: 34, 36, 37, 50-53, 60-68.

Власного капіталу – пасивні, призначені для обліку власного капіталу підприємства: 40, 41, 42, 43. характеризують розмір власного капіталу на дату складання балансу.

Регулюючі – призначені для коригування оцінки активів і пасивів підприємства в поточному обліку й звітності. Ці рахунки обліковують суми, на які необхідно збільшити або зменшити залишок на основному рахунку.

Додаткові – призначені для збільшення суми основного рахунку. Наприклад, на рахунку 281 «Товари на складі» показують вартість придбаних товарів, а окремо відкривають рахунок 289 «Транспортно-заготівельні витрати» на якому відображують витрати з доставки. Таким чином, з’являється можливість обліковувати товари за фактичною собівартістю.

Контрарні – використовують для зменшення суми на основному рахунку.

Контрактивні рахунки – пасивні, призначені для уточнення суми активного рахунка. Кредитовий залишок контрактивного рахунку показує, на яку суму повинна бути зменшена оцінка залишку, відображеного по основному рахунку. До них відносять рахунок 13 «Знос (амортизація) необоротних активів», який показує на яку суму зносилися необоротні активи та його кредитове сальдо переносять в актив балансу з від’ємним значенням. Рахунок 13 регулює оцінку на активних рахунках 10, 11, 12.

Контрпасивні – активні, призначені для уточнення суми пасивного рахунка: 45 «Вилучений капітал», 46 «Неоплачений капітал» та в балансі розташовують в пасиві зі знаком мінус. Дебетовий залишок контрпасивного рахунку показує, на яку суму повинна бути зменшена сума джерел засобів, відображена на основному рахунку.

Операційні рахунки призначені для обліку господарських процесів і визначення фінансових результатів. Характерною їх особливістю є те, що вони не відображаються в балансі, а щомісяця закриваються.

Розподільчі – використовуються для обліку окремих витрат, які в момент їх виникнення неможливо віднести до конкретного об’єкту, та розподілу їх за звітними періодами.

Збірно-розподільчі – призначені для збирання витрат і розподілу їх між рахунками, до яких ці витрати відносяться: 38, 91, 92, 93 – активні, сальдо відсутнє. Наприклад на рахунку 91 «Загальновиробничі витрати» протягом місяця збираються витрати, а в кінці місяця вони розподіляються між окремими об’єктами обліку.

Бюджетно-розподільчі – 39 (активний), 69 (пасивний) – призначені для обліку доходів і витрат саме того періоду, якого вони стосуються, а не за фактом витрачання або отримання коштів. По дебету рахунку 39 показують понесені витрати, а за кредитом списують суми витрат на відповідний період.

Калькуляційні – активні, призначені для обліку витрат, пов’язаних з виробництвом конкретних видів продукції та надають інформацію для калькулювання та визначення собівартості продукції: 23, 15, 24. Наприклад, на рахунку 23 «Виробництво» за дебетом збираються протягом місяця всі витрати, пов’язані з виробництвом, а за кредитом списується фактична собівартість на рахунок 26 «Готова продукція».

Результатні – призначені для порівняння (зіставлення) сукупних витрат і сукупних доходів та визначення фінансового результату: 79 «Фінансові результати» та 44 «Нерозподілені прибутки (непокриті збитки)». За дебетом рахунку 79 відображують всі витрати а за кредитом всі доходи, тому різниця між ними покаже результат діяльності.

Транзитні – рахунки класу 8 «Витрати за елементами», операції з обліку витрат одночасно відображаються по рахункам класів 8 і 9, тому відповідний рахунок класу 8 одночасно дебетується і кредитується. Нарахована заробітна плата працівникам відділу збуту: Дт 81 Кт 66 та одночасно Дт 93 Кт 81.

Інформація накопичена на транзитних рахунках використовується для складання фінансової звітності.

Позабалансові – за структурою подібні до активних, мають двозначний код (01, 02), не відображаються в балансі. Наприклад, придбані бланки довіреностей на суму 200 грн Дт 08 «Бланки суворого обліку».

Класифікація рахунків за економічним змістом показує що обліковується (який об’єкт) і забезпечує комплексне відображення господарської діяльності, а також є основою побудови Плану рахунків.

Рис. 5.3 Класифікація рахунків обліку за економічним змістом

Питання для самоконтролю:

1. Для чого призначені рахунки бухгалтерського обліку?

2. Які принципи побудови рахунків бухгалтерського обліку?

3. Дайте визначення Плану рахунків бухгалтерського обліку?

4. Як поділяються балансові рахунки за своїм економічним призначенням та змістом?

5. Яка структура Плану рахунків бухгалтерського обліку?

6. На які класи поділяється План рахунків бухгалтерського обліку?

7. Які класи Плану рахунків є активними, а які - пасивними?

8. Що відображається на рахунках класів 1, 2, 3?

9. Яку інформацію відображають рахунки класів 4, 5, 6?

10. Які рахунки є тимчасовими?

11. На яких підприємствах і з якою метою використовують рахунки класу 8?

12. Які підприємства ведуть рахунки класу 9?

РЕКОМЕНДОВАНА ЛІТЕРАТУРА:

1. Бутинець Ф.Ф. Історія бухгалтерського обліку: [навч. посіб.] / Ф.Ф. Бутинець – [2-е вид., доп. і перероб.] – [В 2-х ч. Ч.ІІ]:. – Житомир: ПП “Рута”, 2001. – 512 с.

2. Грабова Н.М. Теорія бухгалтерського обліку: Підручник / За ред. М.В. Кужельного. – 6-те вид. – К.: Видавництво А.С.К., 2004. – 266 с.

3. Усач Б.Ф., Шурпенкова Р.К. Теорія бухгалтерського обліку: Навч. посіб. / Б.Ф. Усач., Р.К. Шурпенкова. – К.: Знання, 2004. – 301 с.

4. Швець В.Г. Теорія бухгалтерського обліку: Навч. Посіб./ В.Г Швець. – 2-ге. вид. - К: Знання, 2004. – 444 с.

Суттєво. Змінено План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. У новому плані немає субрахунків.

| Синтетичні рахунки | Сфера застосування | |

| Код | Назва | |

| Клас 1. Необоротні активи | ||

| Основні засоби | Усі види діяльності | |

| Iнші необоротні матеріальні активи | Усі види діяльності | |

| Нематеріальні активи | Усі види діяльності | |

| Знос (амортизація) необоротних активів | Усі види діяльності | |

| Довгострокові фінансові інвестиції | Усі види діяльності | |

| Капітальні інвестиції | Усі види діяльності | |

| Довгострокові біологічні активи | Сільськогосподарські підприємства, підприємства інших галузей, що здійснюють сільськогосподарську діяльність | |

| Відстрочені податкові активи | Усі види діяльності | |

| Довгострокова дебіторська заборгованість та інші необоротні активи | Усі види діяльності | |

| Гудвіл | Усі види діяльності | |

| Клас 2. Запаси | ||

| Виробничі запаси | Усі види діяльності | |

| Поточні біологічні активи | Сільськогосподарські підприємства, підприємства інших галузей, що здійснюють сільськогосподарську діяльність | |

| Малоцінні та швидкозношувані предмети | Усі види діяльності | |

| Виробництво1 | Усі види діяльності | |

| Брак у виробництві | Галузі матеріального виробництва | |

| Напівфабрикати | Промисловість | |

| Готова продукція | Промисловість, сільське господарство та ін. | |

| Продукція сільськогосподарського виробництва | Сільське господарство, підприємства інших галузей з підсобним сільськогосподарським виробництвом | |

| Товари | Усі види діяльності | |

| Клас 3. Кошти, розрахунки та інші активи | ||

| Каса | Усі види діяльності | |

| Рахунки в банках | Усі види діяльності | |

| Iнші кошти | Усі види діяльності | |

| Короткострокові векселі одержані | Усі види діяльності | |

| Поточні фінансові інвестиції | Усі види діяльності | |

| Розрахунки з покупцями та замовниками | Усі види діяльності | |

| Розрахунки з різними дебіторами | Усі види діяльності | |

| Резерв сумнівних боргів | Усі види діяльності | |

| Витрати майбутніх періодів | Усі види діяльності | |

| Клас 4. Власний капітал та забезпечення зобов’язань | ||

| Статутний капітал | Усі види діяльності | |

| Пайовий капітал | Кооперативні організації, кредитні спілки | |

| Додатковий капітал | Усі види діяльності | |

| Резервний капітал | Усі види діяльності | |

| Нерозподілені прибутки (непокриті збитки) | Усі види діяльності | |

| Вилучений капітал | Усі види діяльності | |

| Неоплачений капітал | Усі види діяльності | |

| Забезпечення майбутніх витрат і платежів | Усі види діяльності | |

| Цільове фінансування і цільові надходження2 | Усі види діяльності | |

| Страхові резерви | Страхова діяльність | |

| Клас 5. Довгострокові зобов’язання | ||

| Довгострокові позики | Усі види діяльності | |

| Довгострокові векселі видані | Усі види діяльності | |

| Довгострокові зобов’язання за облігаціями | Усі види діяльності | |

| Довгострокові зобов’язання з оренди | Усі види діяльності | |

| Відстрочені податкові зобов’язання | Усі види діяльності | |

| Iнші довгострокові зобов’язання | Усі види діяльності | |

| Клас 6. Поточні зобов’язання | ||

| Короткострокові позики | Усі види діяльності | |

| Поточна заборгованість за довгостроковими зобов’язаннями | Усі види діяльності | |

| Короткострокові векселі видані | Усі види діяльності | |

| Розрахунки з постачальниками та підрядниками | Усі види діяльності | |

| Розрахунки за податками й платежами | Усі види діяльності | |

| Розрахунки за страхування | Усі види діяльності | |

| Розрахунки за виплатами працівникам | Усі види діяльності | |

| Розрахунки з учасниками | Усі види діяльності | |

| Розрахунки за іншими операціями | Усі види діяльності | |

| Доходи майбутніх періодів | Усі види діяльності | |

| Клас 7. Доходи і результати діяльності | ||

| Доходи від реалізації3 | Усі види діяльності | |

| Iнший операційний дохід | Усі види діяльності | |

| Дохід від участі в капіталі | Усі види діяльності | |

| Iнші фінансові доходи | Усі види діяльності | |

| Iнші доходи | Усі види діяльності | |

| Надзвичайні доходи | Усі види діяльності | |

| Страхові платежі | Страхова діяльність | |

| Фінансові результати | Усі види діяльності | |

| Клас 8. Витрати за елементами | ||

| Матеріальні витрати | Усі види діяльності | |

| Витрати на оплату праці | Усі види діяльності | |

| Відрахування на соціальні заходи | Усі види діяльності | |

| Амортизація | Усі види діяльності | |

| Iнші операційні витрати | Усі види діяльності | |

| Iнші затрати | Усі види діяльності | |

| Клас 9. Витрати діяльності | ||

| Собівартість реалізації | Усі види діяльності | |

| Загальновиробничі витрати | Усі види діяльності | |

| Адміністративні витрати | Усі види діяльності | |

| Витрати на збут | Усі види діяльності | |

| Iнші витрати операційної діяльності | Усі види діяльності | |

| Фінансові витрати | Усі види діяльності | |

| Втрати від участі в капіталі | Усі види діяльності | |

| Iнші витрати | Усі види діяльності | |

| Податок на прибуток | Усі види діяльності | |

| Надзвичайні витрати | Усі види діяльності | |

| Клас 0. Позабалансові рахунки | ||

| Орендовані необоротні активи | Усі види діяльності | |

| Активи на відповідальному зберіганні | Усі види діяльності | |

| Контрактні зобов’язання | Усі види діяльності | |

| Непередбачені активи й зобов’язання | Усі види діяльності | |

| Гарантії та забезпечення надані | Усі види діяльності | |

| Гарантії та забезпечення отримані | Усі види діяльності | |

| Списані активи | Усі види діяльності | |

| Бланки суворого обліку | Усі види діяльності | |

| Амортизаційні відрахування | Усі види діяльності | |

| 1 Підприємствами, які здійснюють виробництво, транспортування, постачання теплової енергії та надають послуги з централізованого водопостачання та водовідведення та ведуть окремий облік витрат за кожним видом діяльності, що підлягає ліцензуванню, мають бути виділені окремі субрахунки. 2 Мають бути виділені окремі субрахунки, на яких ведеться облік вивільнених від оподаткування коштів у зв’язку з наданням пільг з податку на прибуток та їх використання на реалізацію заходів цільового призначення відповідно до законодавства, а також облік надходження та використання платниками податку на додану вартість коштів благодійної допомоги, яка відповідно до законодавства звільняється від оподаткування податком на додану вартість. 3 Підприємствами, які здійснюють виробництво, транспортування, постачання теплової енергії та надають послуги з централізованого водопостачання та водовідведення та ведуть окремий облік доходів за кожним видом діяльності, що підлягає ліцензуванню, мають бути виділені окремі субрахунки. |

План рахунків із субрахунками

|

|