Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

⚡️ Для новых пользователей первый месяц бесплатно. А далее 290 руб/мес, это в 3 раза дешевле аналогов. За эту цену доступен весь функционал: напоминание о визитах, чаевые, предоплаты, общение с клиентами, переносы записей и так далее.

✅ Уйма гибких настроек, которые помогут вам зарабатывать больше и забыть про чувство «что-то мне нужно было сделать».

Сомневаетесь? нажмите на текст, запустите чат-бота и убедитесь во всем сами!

Основные показатели эффективности инвестиционного проекта

|

|

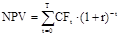

Чистая приведенная ценность (чистый приведенный эффект, чистый приведенный доход, чистый дисконтированный доход, чистая приведенная стоимость) (NPV — Net Present Value) — равна разности между накопленными за время реализации проекта доходами и исходной инвестицией. При этом доходы дисконтируются, т.е. уменьшаются, с учетом момента их получения.

(1)

(1)

где:

CFt — сальдо денежных потоков на t-шаге;

T — временной горизонт расчета;

t — порядковый номер шага расчета.

Для признания проекта эффективным, с точки зрения инвестора, необходимо, чтобы его ЧДД был положительным(NPV > 0); при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением ЧДД (при условии, что он положителен). ЧДД характеризует превышение суммарных денежных поступлений над суммарными затратами для данного проекта с учетом неравноценности их разновременности.

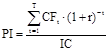

Индекс рентабельности (прибыльности) инвестиции (PI — Profitability Index) равен отношению общей суммы накопленных за время реализации проекта доходов, тоже дисконтированных, к исходной инвестиции. NPV > 0 => PI > 1.

(2)

(2)

где: IC — инвестированный капитал (исходная инвестиция).

Индекс доходности характеризует (относительную) «отдачу проекта» на вложенные в него средства.

Внутренняя норма прибыли (доходности, рентабельности, возврата инвестиций) (IRR — Internal Rate of Return) – это такой коэффициент дисконтирования доходов, при котором чистый приведенный эффект равен 0.

(3)

(3)

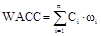

Условием целесообразности реализации проекта является следующее соотношение: IRR > WACC, где WACC — средневзвешенная стоимость капитала (weighted average cost of capital).

(4)

(4)

где:

Ci — затраты на капитал из i-источника финансирования проекта;

ω i — удельный вес i-источника финансирования проекта в общем капитале проекта.

Экономический смысл внутренней нормы прибыльности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов. Таким образом, IRR является как бы «барьерным показателем»: если стоимость капитала выше значения IRR, то «мощности» проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и следовательно проект следует отклонить. Иными словами она должна быть больше, чем в случае безрискового вложения капитала.

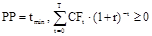

Срок окупаемости инвестиций (PP — Payback Period) предполагает расчет минимального числа лет (периодов), по окончании которого накопленный доход окажется больше произведенной инвестиции. Иными словами говоря, это порядковый номер шага расчета, начиная с которого суммарный NPV проекта становится (и остается) величиной неотрицательной.

(5)

(5)

Условие целесообразности реализации проекта по этому критерию зависит от инвестиционной политики предприятия. Срок окупаемости в соответствии с заданием на расчет эффективности может исчисляться либо от базового момента времени, либо от начала осуществления инвестиций, либо от момента ввода в эксплуатацию основных фондов создаваемого предприятия. При оценке эффективности он, как правило, выступает только в качестве ограничения.

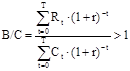

Соотношение «выгоды / издержки» (benefits–costs ratio) — показывает, во сколько раз дисконтированная величина притока средств больше дисконтированной величины оттока средств.

(6)

(6)

где:

Rt — результаты на t-шаге;

Ct — затраты на t-шаге.

Условие целесообразности: B/C > 1.

|

|