Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Издержки производства в краткосрочном периоде

|

|

Издержки производства какого-либо продукта дан-ной фирмой зависят не только от цен необходимых ресурсов, но и от технологии -- от количества ресу-рсов, которое необходимо для производства. Имен-но это, то есть технологический аспект формирова-ния издержек, и интересует нас в данный момент. В течение краткосрочного периода фирма может изменить объем производства путем соединения из-меняющегося количества ресурсов с фиксированны-ми мощностями. Вопрос: каким образом будет из-меняться объем производства, по мере того как все большее и большее количество переменных ресур-сов будет присоединяться к фиксированным ресур-сам фирмы? 2.1. Закон убывающей отдачиВ самой общей форме ответ на этот вопрос дает закон убывающей отдачи, который также на-зывается " законом убывающего предельного проду-кта", или " законом изменяющихся пропорций". Этот закон утверждает, что, начиная с определенного момента, последовательное присоединение единиц пе-ременного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или зе-мле) дает уменьшающийся добавочный, или предель-ный, продукт в расчете на каждую последующую единицу переменного ресурса.Иначе говоря, если количество рабочих, обслу-живающих данное машинное оборудование, будет увеличиваться, то рост объема производства будет происходить все медленнее, по мере того, как боль-ше рабочих будет привлекаться к производству.Следует подчеркнуть, что закон убывающей от-дачи основан на предположении, согласно которому все единицы переменных ресурсов качественно однородны. Постоянные, переменные и общие издержкиЧтобы определить общие издержки производства различных объемов продукции и издержки в расчете на единицу продукции, необходимо объединить дан-ные о производстве, включенные в закон убыва-ющей отдачи, с информацией о ценах на ресурсы. Как уже отмечалось, в течение краткосрочного пе-риода времени некоторые ресурсы, связанные с тех-ническим оборудованием предприятия, остаются неизменными. Количество других ресурсов может из-меняться. Отсюда следует, что в краткосрочном периоде различные виды издержек могут быть от-несены либо к постоянным, либо к переменным.

Постоянные издержки. Постоянными назы-ваются такие издержки, величина кото-рых не меняется в зависимости от из-менения объема производства. Постоян-ные издержки связаны с самим существованием производственного оборудования фирмы и должны быть поэтому оплачены, даже если фирма ничего не производит. К постоянным издержкам, как пра-вило, относится оплата обязательств по облига-ционным займам, рентные платежи, часть отчи-слений на амортизацию зданий и оборудования, страховые взносы, а также жалованье высшему управленческому персоналу и будущим специали-стам фирмы.

Переменные издержки. Переменными назы-ваются такие издержки, величина кото-рых меняется в зависимости от измене-ния объема производства. К ним относятся затраты на сырье, топливо, энергию, транспортные услуги, большую часть трудовых ресурсов и тому подобные переменные ресурсы. Следует отметить, что при-рост суммы переменных издержек, свя-занный с увеличением объема производ-ства на одну единицу, не является посто-янным. Такое поведение переменных издержек обус-ловливается законом убывающей отдачи.

3.2ЦЕНОВАЯ ДИСКРИМИНАЦИЯ — поведение продавца на рынке в условиях несовершенной конкуренции, когда он устанавливает разные цены на одинаковый товар. Условием ценовой дискриминации является наличие у продавца возможности разграничения покупателей по эластичности их спроса на конкретный товар, что позволяет запрашивать у покупателей с высокой эластичностью большую цену. Ценовая дискриминация преследуется в США законом Клейтона, если она ограничивает конкуренцию.

· Ценовая дискриминация первого рода (совершенная ЦД) — практика взимания с каждого покупателя платы, равной его субъективной цене, то есть максимальной цене, которую покупатель готов заплатить. Является, скорее, идеальным случаем, так как продавец не знает абсолютно точно субъективную цену каждого покупателя. Однако, иногда продавец может осуществлять несовершенную (на практике) ценовую дискриминацию данного рода. Это возможно в том случае, когда в качестве продавца представлены такие специалисты как: врачи, юристы, бухгалтеры, архитекторы, и т.д — которые имеют возможность более-менее точно оценить, сколько их клиент готов максимально заплатить за их услуги и выставить, исходя из этого, соответствующий счёт. При совершенной ценовой дискриминации производитель забирает себе весь потребительский излишек.

· Ценовая дискриминация второго рода — изменение цены, в зависимости от объёмов потребления. Применяется в том случае, когда у производителя нет информации о каждом конкретном потребителе, однако есть информация о группах потребителей. При этом продавец устанавливает несколько тарифов, а покупатель сам выбирает подходящий ему тариф. При установлении тарифов целью продавца является забрать максимальную часть потребительского излишка.

· Ценовая дискриминация третьего рода. Продажа одного и того же товара разным категориям потребителей по разной цене. Например, скидки пенсионерам и студентам. Или, например, продажа товара, мало отличающегося по своим потребительским свойствам, по значительно отличающимся ценам. Например, эконом- и бизнес-класс в авиаперевозка

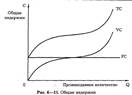

1.2 О бЩи е издержки (total cost) — совокупность

постоянных и переменных издержек фирмы в

связи с производством продукции в краткосрочный период. Они

обозначаются ТС или С. Общие издержки являются функцией от

произведенной продукции (Q): ТС = f(Q).

Часть издержек, не изменяющаяся с увеличением или сокра-

щением производства, называется постоянными издержками, дру-

гая часть, зависящая от размеров производства, — переменными.

Общие издержки представляют собой их сумму:

TC=TC + VC, (6.6)

где FC (Fixed Cost) — постоянные издержки;

VC (Variable Cost) — переменные издержки.

Графически это означает суммирование кривых постоянных и

переменных издержек (см. рис. 6—11).

Средние общие издержки можно получить путем деления об-

щих издержек на количество выпущенной продукции:

АТС ~ TC/Q

Понятие средних общих издержек имеет важное значение для

теории фирмы. Сравнение средних общих издержек с уровнем цен

позволяет определить величину прибыли. Прибыль определяется

как разность между общей выручкой TR (Total Revenue) и общими

издержками ТС (Total Cost). Эта разница позволяет выбрать пра-

вильную стратегию и тактику в деятельности фирмы.

Экономическая прибыль (англ. economic profit) — это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные издержки распределения капитала владельца. В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия с рынка.

Экономическая прибыль находится как разность между рентабельностью вложенного капитала (материальным выражением которого являются чистые операционные активы) и средневзвешенной стоимостью капитала, умноженной на величину вложенного капитала.Экономическая прибыль даёт возможность сравнить рентабельность вложенного капитала предприятия с минимально необходимой для оправдания ожиданий инвесторов доходностью, а также выразить полученную разницу в денежных единицах.От показателя бухгалтерской прибыли экономическая прибыль, отличается тем, что при её расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств, а не только расходов по уплате процентов по заемным средствам, как это имеет место быть при расчете бухгалтерской прибыли. То есть бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или затрат отвергнутых возможностей. Экономическая прибыль служит критерием эффективности использования ресурсов.

2.1

|

|