Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Решение. Задание 1. Основные производственные фонды

|

|

Задание 1. Основные производственные фонды

Исходные данные

В цехе машиностроительного завода имеется оборудование, представленное в таблице 1.

Необходимо определить:

1. Балансовую стоимость ОПФ на начало текущего и будущего года и среднегодовую стоимость ОПФ в текущем году.

2. Ликвидационную и остаточную стоимость демонтируемого оборудования.

3. Правильность установленной нормы амортизации на реновацию для демонтируемого оборудования и срока его списания.

4. Сумму амортизационных отчислений на реновацию и расходов на ремонт и модернизацию в текущем и будущем году (при норме расходов на ремонт 5 %).

5. Возможное изменение себестоимости продукции, если будет применена ускоренная амортизация вновь введенного оборудования (в размере 50 %), если удельный вес амортизационных отчислений в себестоимости продукции текущего года 12 %.

6. Показатели фондоотдачи и фондоемкости продукции в текущем и будущем году.

Таблица 1 – Оборудование цеха машиностроительного завода

| Наименование оборудования | Рыночная цена, тыс. руб. | Число станков |

| Обрабатывающий центр OW-1000 | ||

| Обрабатывающий центр OW-800 | ||

| Роботизированный комплекс АТМ-002 | ||

| Вертикальнофрезерный станок 65А80Ф4 | ||

| Фрезерный станок ВМ-130В | ||

| Токарно-револьверный станок 1В340ФЗО | ||

| Полуавтомат токарный 1П756Ф411 | ||

| Полуавтомат токарный 16К20Ф365 | ||

| Итого |

По плану технического развития в текущем году предусмотрена установка двух единиц нового оборудования следующих моделей: 1В340ФЗО (вводится в эксплуатацию с 1 июля).

При этом один станок модели ВМ-130В, установленный 12 лет назад, демонтируется и списывается с баланса предприятия с 1 апреля.

План производства текущего года составляет 46 тыс. станко-часов.

В будущем году предусмотрен рост объема производства на 8 %.

Решение

В таблице 2 представлена технико-экономическая характеристика оборудования.

Таблица 2 – Технико – экономическая характеристика оборудования

| Наименование оборудования | Тип, модель | Масса, т/шт. | Мощность электродвигателя, кВт | Занимаемая площадь, м2 | Рыночная цена, т. руб. | Затраты, руб/шт. | Балансовая стоимость ед., тыс. руб. | Количество, шт. | Балансовая стоимость всех ед., тыс. руб. | Норма амортизации, % | Сумма амортизации, тыс. руб. | |

| Монтаж, 5 % | Доставка, 5 % | |||||||||||

| 1. Обрабатывающий центр | OW-1000 | 5, 2 | 6, 7 | 994, 9 | ||||||||

| 2. Обрабатывающий центр | OW-800 | 4, 8 | 217, 5 | 217, 5 | 6, 7 | 320, 6 | ||||||

| 3. Роботизированный комплекс | АТМ-002 | 4, 5 | 8, 3 | 292, 2 | ||||||||

| 4. Вертикальнофрезерный станок | 65А80Ф4 | 5, 0 | 140, 8 | |||||||||

| 5. Фрезерный станок | ВМ-130В | 3, 6 | 3, 2 | 88, 5 | 88, 5 | 5, 0 | 97, 3 | |||||

| 6. Токарно-револьверный станок | 1В340ФЗО | 3, 4 | 5, 0 | 26, 4 | ||||||||

| 7. Полуавтомат токарный | 1П756Ф411 | 2, 8 | 6, 7 | 297, 7 | ||||||||

| 8. Полуавтомат токарный | 16К20Ф365 | 2, 5 | 22, 5 | 22, 5 | 6, 7 | 66, 3 | ||||||

| Итого на начало текущего года | 2236, 2 | |||||||||||

| Исключаются – Фрезерный станок | ВМ-130В | 3, 6 | 3, 2 | 88, 5 | 88, 5 | 5, 0 | 97, 3 | |||||

| Вновь вводятся – токарноревольверный станок | 1В340ФЗО | 3, 4 | 5, 0 | 52, 8 | ||||||||

| Итого на конец текущего года | 2191, 7 | |||||||||||

| Будущий год | 2191, 7 | |||||||||||

| Итого | 2191, 7 |

Определим среднегодовую стоимость ОПФ по формуле:

(1)

(1)

где Кн – стоимость ОПФ на начало года,

Кв, Квыб – стоимость введенных и выбывающих ОПФ,

t – число месяцев работы ОПФ.

Подставив числовые значения в формулу (1), получим

Определим остаточную и ликвидационную стоимость демонтируемого оборудования

(2)

(2)

(3)

(3)

где На – нормы амортизации на реновацию,

t – срок эксплуатации ОПФ,

М – масса станка,

Рл – рыночная цена металлолома.

Подставив числовые значения в формулы (2) и (3), получим

Правильность установленной нормы амортизации для демонтируемого оборудования определяется из равенства остаточной и ликвидационной стоимостей (Ко = Кл).

На основе выполненного расчета установили, что:

1) при заданной норме амортизации демонтируемое оборудование должно быть списано после 19, 7 лет эксплуатации;

2) чтобы списать оборудование через 12 лет, нужно было бы установить норму амортизации равную 8, 2 %.

Общая сумма амортизации на начало текущего года

Ат = 2236, 2 тыс. руб.

Общая сумма амортизации на будущий год

Аб = 2191, 7 тыс. руб.

Расходы на ремонт и модернизацию на начало текущего года

Рт = 0, 05·Кбаланс = 0, 05·33880 = 1694 тыс. руб.

Расходы на ремонт и модернизацию на будущий год

Рб = 0, 05·32989 = 1649, 4 тыс. руб.

Определим себестоимость продукции текущего года

(4)

(4)

где Агод – годовая сумма амортизации,

kуд – удельный вес амортизации в себестоимости продукции, kуд = 0, 12,

Себестоимость продукции, ожидаемая при введении ускоренной амортизации для вновь установленного оборудования, определяется по формуле

(5)

(5)

где  – годовая сумма ускоренной амортизации установленного оборудования,

– годовая сумма ускоренной амортизации установленного оборудования,

– годовая сумма амортизации при нормативной норме амортизации для вновь установленного оборудования.

– годовая сумма амортизации при нормативной норме амортизации для вновь установленного оборудования.

Подставив числовые значения в формулу (5), получим

Возможный рост себестоимости продукции определяется по формуле

(6)

(6)

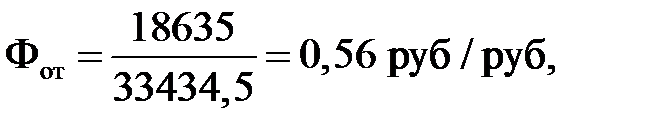

Определим фондоотдачу продукции в текущем и будущем году

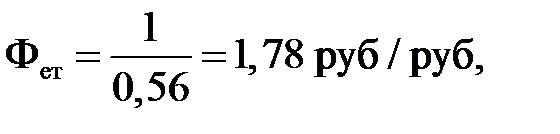

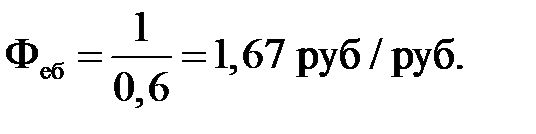

Определим фондоемкость в текущем и будущем году

|

|