Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Структура механизма правового регулирования

|

|

Механизм правового регулирования как система в общем случае имеет следующие элементы:

§ норма права. Она представляет исходную базу для правового регулирования. В ней заложена модель нужного поведения, которой должен следовать субъект права;

§ юридический факт (фактический состав), который является «спусковым крючком» механизма правового регулирования. С его появлением «оживают» нормы права и механизм правового регулирования приводится в движение;

§ возникшее с появлением юридического факта (фактического состава) правоотношение;

§ реализация права;

§ правоприменительный акт;

§ охранительный правоприменительный акт (факультативный элемент).

В механизме правового регулирования все эти элементы соединяются, и механизм приводится в движение.

Соответственно указанным элементам выделяются следующие стадии механизма правового регулирования:

§ регламентация общественных отношений, входе которой издается соответствующая норма права;

§ появление реальных обстоятельств, необходимых для действия нормы права, которые связываются с наличием юридических фактов. В юридической практике толчком к движению становится юридический факт, т. е событие или действие (бездействие), порождающие, изменяющие или прекращающие правовые отношения;

§ выявление объекта и субъектов возникшего правоотношения, соответствующих прав и обязанностей. На этой стадии правового регулирования определяется, кто и как будет выполнять требования нормы права, т. е общая модель поведения, заложенная в норме права, конкретизируется применительно к субъектам;

§ непосредственная реализация прав и обязанностей субъектов правоотношений. Это фактическое поведение субъектов, обеспечивающее тот результат, на который была направлена воля законодателя;

§ издание правоприменительного акта — властного веления компетентных органов, гарантирующего осуществление прав и обязанностей субъектов правоотношений. В этом случае правоприменительный акт рассматривается как последнее звено в механизме правового регулирования, в результате чего субъект права достигает определенной цели. В соответствии с правоприменительным актом возникает новое правоотношение (в этом случае правоприменительный акт выступает как юридический факт) и механизм правового регулирования вновь включается, но его содержание будет уже другим.

Рассмотрим действие механизма правового регулирования на конкретном примере. Так, у абитуриента есть цель — поступить в вуз. Для осуществления права на поступление в вуз абитуриент опирается на соответствующие нормы права, т. е стадия регламентации общественных отношений уже имела место. Согласно ст. 43 Конституции РФ каждый вправе на конкурсной основе бесплатно получить высшее образование в государственном или муниципальном образовательном учреждении. Данная норма права нашла дальнейшее развитие в издании федеральных законов «Об образовании», «О высшем и послевузовском образовании» и ряде подзаконных нормативных актов.

Для того чтобы эта норма начала работать, нужно появление реальных обстоятельств, необходимых для действия нормы права, которыми являются соответствующие юридические факты. Таковыми являются достижение лицом определенного возраста, получение им общего среднего образования и главный в данном случае юридический факт — подача самим лицом заявления о желании учиться в конкретном вузе с приложением всех необходимых документов.

Данный фактический состав приводит в движение весь механизм правового регулирования. В рамках возникших правоотношений происходит юридическая квалификация юридических фактов, т. е их сопоставление с соответствующими правовыми нормами. Появляются взаимные права и обязанности: с одной стороны — абитуриента, а с другой — администрации вуза. Последний, в частности, обязан обеспечить необходимые условия для проведения конкурсного отбора наиболее подготовленных абитуриентов.

Далее происходит непосредственный акт реализации права на образование: абитуриент успешно сдает вступительные испытания, проходит конкурсный отбор.

Акт реализации права констатируется в соответствующем правоприменительном акте — приказе ректора вуза о зачислении в образовательное учреждение.

Приказ ректора о зачислении — правоприменительный акт — вызывает к жизни новое правоотношение, связанное с получением высшего образования. В этом случае также действует механизм правового регулирования с новым содержанием.

Экономика – совокупность отношений собственности, распределения и обмена, в которые вступают люди в процессе производства, обращения и потребления материальных благ и услуг, а также сложившаяся структура воспроизводства, достигнутый уровень развития производительных сил. Государство находится в положении партнера и конкурента частных фирм и несет ответственность за поставку специфических материальных благ и услуг (общественных благ, государственных и муниципальных услуг). Государство участвует в рыночных отношениях, потому что свободное действие рыночных сил не обеспечивает оптимального размещения и использования ресурсов. Производит те блага, которые невозможно или недостаточно эффективно производить в частном секторе.

Сектора экономики: НФК (нефинансовые корпорации – производство товаров и оказание нефинансовых услуг), ФК, некоммерческие организации, сектор государственного управления, сектор домашних хозяйств). Общественный сектор – это 3 и 4 сектора экономики.

Экономика общественного сектора – совокупность ресурсов государства и организация их использования (органы власти, учреждения, формирование доходов и т.д.), используемых с целью оказания общественных услуг. Платой за пользование общественным благом является налог.

Гос. Сектор эконмики– совокупность общественных отношений, связанных с использованием гос. имущества, закрепленного за ГУП и ГМУ, казны, а также имущественных прав РФ, вытекающих из ее участия в коммерческих организациях. В целом ОС и гос. Сектор совпадают.

Задачи экономики ОС.

· Трансформация потребностей населения в государственные цели;

· Обоснование принципиальной правомерности и необходимости вмешательства государства в решение определенной проблемы (использование инета);

· Определение степени ответственности государства за развитие определенных отраслей социально-экономической сферы (атомная энергетика) и возможности разделения этой ответственности с другими хозяйствующими субъектами;

· Оценка минимального количества ресурсов, с помощью которых государство может выполнить свои функции, рациональное расходование средств;

· Определение формы выполнения государством своих функций (создание государственной школы или льготы частным школам)

Средства влияния государства на экономику: создание правового пространства, проведение государственной социально-экономической политики, использование в своей деятельности собственных ресурсов и средств, законное изъятие части доходов граждан и организаций, принудительное перераспределение ресурсов, создание ГМУ, целью деятельности которых не является поучение прибыли

Финансы – это система экономических отношений, связанных с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения задач и функций государства, а также обеспечения условий расширенного воспроизводства. Финансовое обеспечение воспроизводственного процесса – покрытие затрат за счет финансовых ресурсов хозяйствующих субъектов, осуществляется за счет самофинансирования (собственные ресурсы), кредитования и бюджетного финансирования.

Группы финансов: централизованные и децентрализованные. Таблица.

Признаки централизованных финансов: данные отношения реализуются на всей территории государства и носят обязательный характер, в них вовлечены все без исключения экономические и хозяйствующие субъекты, предприятия, организации и граждане, реализуются в интересах государства и общества в целом, не преследуют извлечение прибыли

Признаки децентрализованных финансов- реализуются на территории сферы деятельности конкретного экономического субъекта, носят добровольный договорной характер, реализуются в личных интересах отдельных экономических субъектов, преследуют извлечение прибыли.

Государственные и муниципальные финансы – совокупность социально-экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования централизованных фондов финансовых ресурсов, предназначенных для реализации задач и функций гос. Управления и МСУ.

Распределительная функция – способствует организации сбалансированного и эффективного производства, развитию всех его отраслей соответственно потребностям общества в целях наиболее полного удовлетворения нужд людей.

Контрольная – проверка расходования денежных средств государства согласно принципам плановости и целенаправленности.

Стимулирующая – финансовое воздействие на деловую активность хозяйствующих субъектов через систему налогообложения, бюджетных

Социальная функция – ответственность государства за обеспечение достойного уровня жизни населения, особенно его незащищенных слоев.

Элементы ГМФ – бюджетная система, внебюджетные фонды и социальное страхование, государственный и муниципальный кредит, финансы ГМУ и ГП

Управление – целенаправленное воздействие субъекта на объект для достижения определенного результата в рамках конкретной экономической системы.

Модели́ рование — исследование объектов познания на их моделях; построение и изучение моделей реально существующих объектов, процессов или явлений с целью получения объяснений этих явлений, а также для предсказания явлений, интересующих исследователя.

Под финансовой моделью набор взаимосвязанных рядов данных, отражающих наиболее важные показатели финансовой деятельности в зависимости от выбранного сценария изменения ее внешней и внутренней экономической ситуации.

Прогнозирование позволяет получить сценарий развития на основе анализа текущей ситуации (мы знаем, как сейчас растет прибыль, и можем попытаться узнать, как она будет расти через полгода, если ничего не изменится), а моделирование позволяет вносить возмущение и определять возможные последствия: «что будет, если я сделаю так» или «что будет, если произойдет такое-то событие».

Теоретическую основу моделирования должно составлять обязательное соблюдение его принципов, которые в работе были определены как наличие комплекса, в состав которого должны быть включены всесторонний охват элементов (системность); взаимоувязка всех экономических показателей, способов интеграции отдельных показателей в общие; комплексность и взаимозависимость отдельных элементов многогранного отображения процессов и явлений; совокупность и общность применяемых в расчетах моделей; сохранение чувствительности к возможным изменениям; полезность проведения любых расчётов. Отсюда обоснование в диссертации положения о том, что особое значение в математическом моделировании должно уделяться построению шкалы измерений как набора конкретных критериев оценки результатов тех или иных экономических действий крупных хозяйственных систем и их отдельных элементов, что привело к формированию методики построения такой шкалы и ее использование на практике.

Теоретическую основу моделирования должно составлять обязательное соблюдение его принципов, которые в работе были определены как наличие комплекса, в состав которого должны быть включены всесторонний охват элементов (системность); взаимоувязка всех экономических показателей, способов интеграции отдельных показателей в общие; комплексность и взаимозависимость отдельных элементов многогранного отображения процессов и явлений; совокупность и общность применяемых в расчетах моделей; сохранение чувствительности к возможным изменениям; полезность проведения любых расчётов.

Таблица 5 – Основные этапы применения системного подхода при синтезе факторов, влияющих на оценку условий функционирования РФЦ

| № п/п | Наименование этапа | Краткое содержание целей и результатов этапа |

| Постановка задач исследования | Перечень возможных целей и задач, обоснование объекта исследования. Формулировка конечных целей анализа и моделирования состояния объекта | |

| Описание объекта и предварительной модели | Системное описание элементов действия объекта, целей его формирования и критериев оценки, а также основных функций и возможностей их развития, построение укрупненной модели оценки текущих и будущих показателей | |

| Конкретизация (уточнение) цели исследования | Уточнение способов достижения цели, критериев и ограничений, параметров объекта и внешней среды | |

| Синтез объекта исследования | Согласование локальных и глобальных критериев оптимизации процессов управления отдельными объектами, явлениями и процессами с целью функционирования всей системы | |

| Оценка альтернатив и качества синтезируемой и моделируемой системы | Системный анализ и выбор границ действия системы, оценка возможностей повышения качества ее функционирования в перспективе с позиции надежности, устойчивости, адаптивности к внешней среде и повышения экономической эффективности | |

| Примечание – Авторская разработка. |

Действительно, финансист оперирует деньгами, а экономист - ресурсами. Что это значит? Задача финансиста распорядиться уже имеющимися денежными средствами так, чтобы получить от этого как можно большую выгоду (речь идёт не только о вложениях, инвестициях и т.п, но и о том, кому из контрагентов заплатить в первую очередь, а кому отсрочить платежи), а задача экономиста с максимальной эффективностью рассчитать баланс между затратной и доходной частью бюджета. Кроме того, в задачи экономиста входит экономическое планирование, т.е. поиск возможности увеличения объёмов производства, реализации и пр.

финансовое право представляет собой совокупность юридических норм, регулирующих отношения, возникающие в процессе образования, распределения и использования денежных фондов органов государственной власти и органов местного самоуправления, а также субъектов хозяйствования, необходимых для реализации возложенных на них функций и выполнения стоящих перед ними задач.

в финансовых отношениях юридическому или физическому лицу противопоставлено не государство как таковое, но государственные органы с их конкретной компетенцией или же коммерческие структуры (банки, страховые компании), пользующиеся делегированными государством полномочиями.

Ориентация на защиту прав и интересов юридических и физических лиц

Отрасли: основные: налоговое право, бюджетное право, эмиссионное право, публично-банковское право, финансово-контрольное право

- правового регулирования государственного кредита;

- - страхового права;

- валютного регулирования и контроля;

- правового режима финансов предприятий всех форм собственности;

- правового регулирования рынка ценных бумаг.

В зависимости от субъектов финансового права отношения, регулируемые его нормами, можно разделить на следующие группы:

- между Российской Федерацией, ее субъектами и местным самоуправлением при разграничении доходных и расходных полномочий между уровнями бюджетной системы РФ и налоговых полномочий между уровнями налоговой системы РФ, а также в ходе организации межбюджетных отношений;

- между финансовыми, налоговыми органами и юридическими лицами по поводу формирования доходной части бюджетов, в том числе бюджетов внебюджетных фондов, предоставления бюджетных средств организациям в форме прямого бюджетного финансирования, субсидий, субвенций, бюджетных кредитов, оплаты государственного и муниципального заказов;

- между государственными или муниципальными финансовыми органами в ходе реализации бюджетного процесса на федеральном, региональном и местном уровнях;

- между государственными (муниципальными) унитарными предприятиями, бюджетными учреждениями и их собственниками — органами государственной власти и местного самоуправления при формировании уставного фонда, распределении полученного предприятием (учреждением) дохода, распределении ответственности по обязательствам предприятия между его учредителем и самим унитарным предприятием;

- между финансово-кредитными организациями и юридическими и физическими лицами в связи с уплатой страховых взносов (премий) и получением страхового возмещения, привлечением дополнительных источников инвестиций, размещением финансовых ресурсов и получением доходов от этого размещения;

- между финансовыми, налоговыми органами и физическими лицами по поводу формирования доходной части бюджетов, в том числе бюджетов внебюджетных фондов, за счет обязательных налоговых и неналоговых платежей и предоставления бюджетных средств организациям в форме социальных трансфертов и социальных страховых выплат из бюджетов государственных социальных внебюджетных фондов.

· Финансовая деятельность государства как разновидность экономической деятельности. Финансовую деятельность государства нужно рассматривать с двух сторон: во-первых, как особый вид экономической деятельности, во-вторых, как разновидность государственного управления. В конечном счете эта двойственность обусловлена двойственностью денег, которые, с одной стороны, являются продуктом экономических законов (закона стоимости), с другой стороны, представляют собой один из механизмов государственной власти.

В этом качестве финансовая деятельность государства является:

--------------------------------

1) властной, основанной на предписаниях органов государственной (публичной) власти; НПА

2) государственно-плановой, осуществляемой в рамках точно определенного времени (квартала, года);

3) координирующей деятельностью; бюджет – расходная и доходная часть

4) контролирующей деятельностью.

финансовая деятельность государства представляет собой деятельность по выпуску денежных знаков и организации денежного обращения в стране, мобилизации денежных средств в государственные и муниципальные фонды, использованию их в интересах общества и государства, причем эта деятельность осуществляется на основе управленческих решений, финансового планирования и контроля за правильностью всех финансовых операций как государственных (публичных), так и частных структур.

Есть еще один признак финансовой деятельности государства, о котором следует сказать отдельно: эта деятельность осуществляется на строго правовой основе.

Близость понятий управление финансами и деятельность

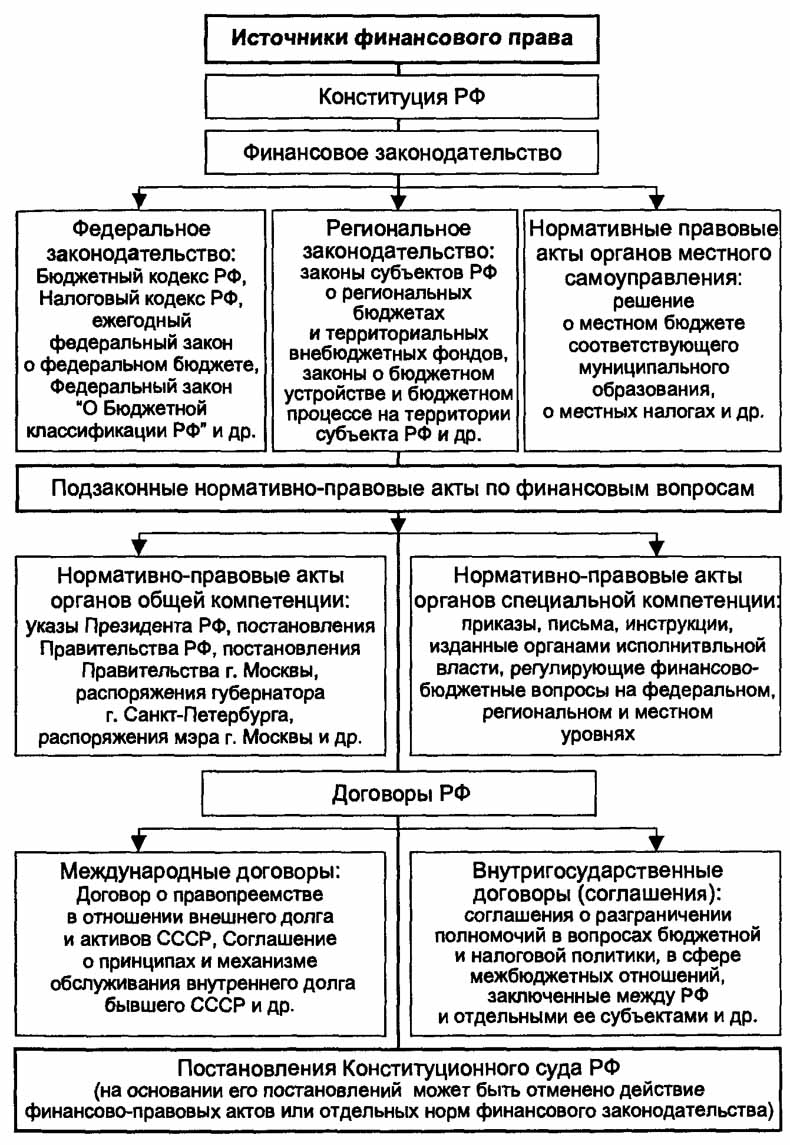

§ 4. Финансово-правовые акты

Финансово-правовые акты, образующие правовую основу финансовой деятельности Российского государства, по своим юридическим свойствам подразделяются на три группы:

1) нормативные;

2) индивидуальные;

3) финансово-плановые.

Нормативные финансовые акты. Эти акты устанавливают общие правила поведения для субъектов (физических и юридических лиц), осуществляющих финансовую деятельность; обращены к широкому кругу физических и юридических лиц; рассчитаны на длительное время действия.

К таким актам относятся БК РФ, НК РФ,

Индивидуальные финансовые акты - это государственно-властные предписания по вопросам финансовой деятельности, которые рассчитаны только на определенный, строго индивидуальный случай и обращены только к поименно указанным лицам, например Петрову, Трифонову и т.д.

Например, при наличии у налогоплательщика недоимки налоговым органом направляется требование об уплате налога. В соответствии со ст. 69 НК РФ требованием об уплате налога признается направленное персонально налогоплательщику письменное извещение о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога. Отзыв лицензии у конкретного банка, особый правовой статус Сколково

Финансово-плановые акты - это акты, принимаемые в процессе финансовой деятельности государства, которые содержат конкретные задания в области финансов на определенный период, т.е. являются планами по мобилизации денежных средств, созданию денежных фондов и использованию их на предусмотренные законом цели закон о бюджете, план ФХД, смета,

С одной стороны, они могут рассматриваться как разновидность индивидуальных актов, которые содержат точные, конкретизированные плановые задания (например, по конкретному налогу, поступающему в определенный бюджет), касаются административно-территориальной единицы (области, города), отрасли управления, учреждения, предприятия. Это своеобразные индивидуальные акты, сила которых исчерпывается их исполнением в рамках определенного финансового срока. Например, закон о Бюджете- не только конкретных исполнителей, но и приоритетные направления, общие принципы.

Основным законом, закладывающим основы управления финансами в нашей стране, является Конституция РФ, в которой определяются федеративное государственное устройство, что обусловливает выделение в составе бюджетной и налоговой систем Российской Федерации трех самостоятельных уровней и влияет на принципы их построения. Кроме того, нормы, непосредственно регулирующие финансовые отношения, содержатся в ст. 8 Конституции РФ, закрепляющей принцип единства экономической системы Российской Федерации; в ст. 35 - право частной собственности; ст. 71-73 определяют предметы ведения Российской Федерации и ее субъектов, в том числе и в сфере финансовых отношений. В Конституции РФ устанавливаются правовые основы деятельности Президента РФ, органов законодательной (представительной) власти, органов исполнительной власти и местного самоуправления в бюджетном процессе.

Принципы финансового права (определены в конституции)

1. Принцип приоритета публичных интересов – предполагает использование финансово-правовых и институтов в целях решения общезначимых задач общества (ст7)

2. Принцип федерализма – сочетание федеральных интересов с интересами субъектов РФ, обеспечение их необходимыми финансовыми ресурсами для выполнения функций

3. Принцип единства финансовой политики и денежной системы (единство экономического пространства ч.1, ст.8)

4. Принцип равноправия субъектов РФ в области финансовой деятельности (ст.5 – федеральное финансовое законодательство распространяется на каждый из субъектов РФ в равной мере). Вне пределов ведения РФ и совместного ведения каждый из субъектов РФ осуществляет собственное правовое регулирование финансовых отношений и самостоятельную финансовую деятельность;

5. Принцип самостоятельности финансовой деятельности органов МСУ (ст.12, 130-133)

6. Принцип социальной направленности финансовой деятельности. РФ – социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека ст.7.

7. Принцип разделения законодательной (представительной) и исполнительной власти, распределение функций в области финансовой деятельности. (ч1 ст.105, 114)

8. Принцип участия граждан в РФ в финансовой деятельности (ч.1, ст.32)

9. Принцип гласности (официальное опубликование законов, регулирующих в том числе и финансовую деятельность ч.3, ст.15)

10. Принцип плановости

11. Принцип законности – строгое соблюдение требований финансово-правовых норм всеми участниками правоотношений

Нормы Бюджетного кодекса РФ регулируют финансовые отношения, возникающие в процессе функционирования бюджетной системы РФ, формирования доходов бюджетов всех ее уровней и бюджетов государственных внебюджетных фондов и расходования их средств, в ходе реализации межбюджетных отношения, осуществления бюджетного процесса на территории РФ и применения мер ответственности к нарушителям бюджетного законодательства РФ.

Нормы Налогового кодекса РФ регулируют отношения по установлению, взиманию налогов и сборов на территории РФ, отношения в области налогового контроля и ответственности за совершение налоговых правонарушений.

Финансово-правовые нормы являются первыми исходными элементами, из которых состоит финансовое право как отрасль права.

финансово-правовая норма определяется как установленное государством и обеспеченное мерами государственного принуждения правило поведения участников общественных отношений, возникающих в процессе образования, распределения и использования денежных фондов государства и муниципальных образований

В зависимости от характера воздействия на участников финансового отношения нормы финансового права подразделяются на три вида: обязывающие, запрещающие и уполномочивающие.

Нормы финансового права в зависимости от их содержания подразделяются также на материальные и процессуальные. Материальные финансово-правовые нормы закрепляют права и обязанности субъектов финансовых правоотношений, компетенцию и структуру органов управления финансами и т. д. Процессуальные финансово-правовые нормы определяют порядок деятельности субъектов финансовых правоотношений

Норма ФП

Гипотеза – условия действия правовой нормы, содержит ряд четко сформулированных условий, при наличии которых требуется или предоставляется право совершить определенные действия. Например, обязанность уплатить в бюджет налог на прибыль – условия расчетный счет, самостоятельный баланс, наличие налогооблагаемой базы

Диспозиция – содержание самого правила поведения

Санкции – обычно носят денежный характер и содержат меры принудительного воздействия на нарушителя через его денежные фонды и средства. Штрафы, пени, приостановление операций по счетам в банках, принудительное изъятие бюджетных средств и т.д. Пени взимаются автоматически, не устанавливая вины за правонарушителем, санкции применяются в административном порядке без судебного разбирательства. Однако возможно обжаловать в арбитражном суде или суде обей юрисдикции.

Все органы государства, принимающие участие в осуществлении финансовой деятельности, можно подразделить на ряд групп.

К одной относятся высшие органы государства, осуществляющие общее руководство финансовой деятельностью. Президент, правительство, федеральное собрание

К другой группе относятся государственные органы специальной компетенции, для которых финансовая деятельность является основной МинФин, ЦБ

Органы гос. власти, для которых финансовая деятельность не является основной, но, будучи вспомогательной, обусловливает наличие в их составе специальных финансовых структурных подразделений.

Об утверждении государственной программы «Управление государственными финансами»

Распоряжение от 4 марта 2013 г. №293-р

в настоящее время в сфере управления общественными финансами сохраняется ряд недостатков, ограничений и нерешенных проблем, в том числе:

отсутствие целостной системы стратегического планирования и,

соответственно, слабая увязка между стратегическим и бюджетным

планированием, включая ограниченность практики планирования и

применения всего набора инструментов (бюджетных, налоговых, тарифных,

таможенных, нормативного регулирования) для достижения целей

государственной политики;

недостаточность трехлетнего горизонта социально-экономического

прогнозирования и бюджетного планирования, отсутствие нормативно-

методического обеспечения и практики долгосрочного бюджетного

планирования;

незавершенность формирования и ограниченность практики

использования в качестве основного инструмента для достижения целей 24

государственной (муниципальной) политики и основы для бюджетного

планирования государственных (муниципальных) программ;

сохранение условий и стимулов для неоправданного увеличения

бюджетных расходов при в целом низкой мотивации органов

государственной власти и органов местного самоуправления к

формированию приоритетов и оптимизации бюджетных расходов;

формальное применение новых форм оказания и финансового

обеспечения государственных и муниципальных услуг;

обособленность планирования и использования «текущих»

(постоянных) и «инвестиционных» (срочных) бюджетных расходов,

размывающая ответственность за достижение результатов государственной

политики;

недостаточная действенность системы государственного и

муниципального финансового контроля и его ориентации на оценку

эффективности бюджетных расходов;

ограниченность применения оценки эффективности использования

бюджетных средств и качества финансового менеджмента в секторе

государственного управления;

недостаточная самостоятельность и ответственность региональных и

местных органов власти при осуществлении своих расходных и бюджетных

полномочий, наличие отдельных федеральных «необеспеченных» мандатов,

низкая заинтересованность в наращивании собственной налоговой базы

субъектов Российской Федерации и муниципальных образований;

наличие в нормативных правовых актах, регулирующих бюджетные

правоотношения, переходных положений и норм временного применения, а

также отдельных неурегулированных вопросов;

разрозненность и фрагментарность информационных систем,

используемых для целей государственного и муниципального управления, в

том числе – в сфере управления общественными финансами;

недостаточная открытость бюджетов, прозрачность и подотчетность

деятельности участников сектора государственного управления, низкая

степень вовлеченности гражданского общества в обсуждение целей и

результатов использования бюджетных средств.

В целом сложившееся в данной сфере правовое регулирование и

методическое обеспечение имеют ряд пробелов и внутренних противоречий,

а правоприменительная практика может существенно отклоняться от 25

предусмотренных нормативно-правовыми актами и методическими

документами принципов и механизмов

. Статья 179. Государственные программы Российской Федерации, государственные программы субъекта Российской Федерации, муниципальные программы

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

1. Государственные программы Российской Федерации, государственные программы субъекта Российской Федерации, муниципальные программы утверждаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования.

Сроки реализации государственных программ Российской Федерации, государственных программ субъекта Российской Федерации, муниципальных программ определяются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования в устанавливаемом ими порядке.

Порядок принятия решений о разработке государственных программ Российской Федерации, государственных программ субъекта Российской Федерации, муниципальных программ и формирования и реализации указанных программ устанавливается соответственно нормативными правовыми актами Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальным правовым актом местной администрации муниципального образования.

2. Объем бюджетных ассигнований на финансовое обеспечение реализации государственных (муниципальных) программ утверждается законом (решением) о бюджете по соответствующей каждой программе целевой статье расходов бюджета в соответствии с утвердившим программу нормативным правовым актом Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальным правовым актом местной администрации муниципального образования.

Государственные программы Российской Федерации, предлагаемые к реализации начиная с очередного финансового года, а также изменения в ранее утвержденные государственные программы Российской Федерации подлежат утверждению в сроки, установленные Правительством Российской Федерации, с учетом положений Федерального закона " О парламентском контроле".

Государственные программы субъекта Российской Федерации (муниципальные программы), предлагаемые к реализации начиная с очередного финансового года, а также изменения в ранее утвержденные государственные программы субъекта Российской Федерации (муниципальные программы) подлежат утверждению в сроки, установленные высшим исполнительным органом государственной власти субъекта Российской Федерации (местной администрацией).

Государственные (муниципальные) программы подлежат приведению в соответствие с законом (решением) о бюджете не позднее двух месяцев со дня вступления его в силу.

3. По каждой государственной программе Российской Федерации, государственной программе субъекта Российской Федерации, муниципальной программе ежегодно проводится оценка эффективности ее реализации. Порядок проведения указанной оценки и ее критерии устанавливаются соответственно Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования.

По результатам указанной оценки Правительством Российской Федерации, высшим исполнительным органом государственной власти субъекта Российской Федерации, местной администрацией муниципального образования может быть принято решение о необходимости прекращения или об изменении начиная с очередного финансового года ранее утвержденной государственной (муниципальной) программы, в том числе необходимости изменения объема бюджетных ассигнований на финансовое обеспечение реализации государственной (муниципальной) программы.

Положения пункта 4 статьи 179 (в редакции Федерального закона от 07.05.2013 N 104-ФЗ) в части установления в государственных программах Российской Федерации условий предоставления и методик расчета межбюджетных субсидий применяются с 1 января 2015 года.

4. Государственными программами Российской Федерации (государственными программами субъекта Российской Федерации) может быть предусмотрено предоставление субсидий бюджетам субъектов Российской Федерации (местным бюджетам) на реализацию государственных программ субъекта Российской Федерации (муниципальных программ), направленных на достижение целей, соответствующих государственным программам Российской Федерации (государственным программам субъекта Российской Федерации). Условия предоставления и методика расчета указанных межбюджетных субсидий устанавливаются соответствующей программой.

Правительство РФ, высший исполнительный орган государственной власти субъекта Российской Федерации, местная администрация до 1 декабря 2007 года утверждают порядки, указанные в статье 179.1 в редакции Федерального закона от 26.04.2007 N 63-ФЗ, а также определяют переходные положения, устанавливающие осуществление бюджетных инвестиций из соответствующих бюджетов в пределах утвержденных бюджетных ассигнований на 2008 - 2013 годы.

Статья 179.1. Федеральная адресная инвестиционная программа

(введена Федеральным законом от 26.04.2007 N 63-ФЗ)

Бюджетные инвестиции в объекты капитального строительства за счет средств федерального бюджета осуществляются в соответствии с федеральной адресной инвестиционной программой, порядок формирования и реализации которой устанавливается Правительством Российской Федерации.

Статья 179.2. Инвестиционные фонды

(в ред. Федерального закона от 03.12.2012 N 244-ФЗ)

(см. текст в предыдущей редакции)

1. Инвестиционный фонд - часть средств бюджета, подлежащая использованию в целях реализации инвестиционных проектов, осуществляемых на принципах государственно-частного партнерства.

К инвестиционным фондам относятся Инвестиционный фонд Российской Федерации и инвестиционные фонды субъектов Российской Федерации (региональные инвестиционные фонды).

Инвестиционные фонды субъектов Российской Федерации могут быть созданы в соответствии с законами субъектов Российской Федерации (за исключением законов субъектов Российской Федерации о бюджетах субъектов Российской Федерации).

2. Бюджетные ассигнования Инвестиционного фонда Российской Федерации в текущем финансовом году и плановом периоде подлежат увеличению на сумму бюджетных ассигнований Инвестиционного фонда Российской Федерации, не использованных в отчетном финансовом году, а также на объем доходов федерального бюджета от возврата субсидий, предоставленных другим бюджетам за счет средств Инвестиционного фонда Российской Федерации, не использованных в отчетном финансовом году, с учетом положений пункта 5 статьи 242 настоящего Кодекса.

3. Порядок формирования и использования бюджетных ассигнований Инвестиционного фонда Российской Федерации (инвестиционного фонда субъекта Российской Федерации) устанавливается Правительством Российской Федерации (высшим исполнительным органом государственной власти субъекта Российской Федерации).

Статья 179.3. Ведомственные целевые программы

(введена Федеральным законом от 26.04.2007 N 63-ФЗ)

В федеральном бюджете, бюджете субъекта Российской Федерации, местном бюджете могут предусматриваться бюджетные ассигнования на реализацию ведомственных целевых программ, разработка, утверждение и реализация которых осуществляются в порядке, установленном соответственно Правительством Российской Федерации, высшим органом исполнительной власти субъекта Российской Федерации, местной администрацией.

Постановление Правительства РФ от 13.08.1997 N 1009

(ред. от 27.03.2013)

" Об утверждении Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации"

. Нормативные правовые акты федеральных органов исполнительной власти (далее именуются - нормативные правовые акты) издаются на основе и во исполнение федеральных конституционных законов, федеральных законов, указов и распоряжений Президента Российской Федерации, постановлений и распоряжений Правительства Российской Федерации, а также по инициативе федеральных органов исполнительной власти в пределах их компетенции.

(в ред. Постановления Правительства РФ от 07.07.2006 N 418)

2. Нормативные правовые акты издаются федеральными органами исполнительной власти в виде постановлений, приказов, распоряжений, правил, инструкций и положений.

Издание нормативных правовых актов в виде писем и телеграмм не допускается.

Проект нормативного правового акта, оказывающий влияние на доходы или расходы федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов, подлежит направлению в Министерство финансов Российской Федерации на заключение, в котором дается оценка финансовых последствий принятия соответствующих решений для указанных бюджетов и внебюджетных фондов. Акже согласование с МЧС, министерство связи в зависимости от сферы

14. Подготовка проекта нормативного правового акта возлагается на одно или несколько структурных подразделений федерального органа исполнительной власти с учетом их функций и компетенции. При этом определяются круг должностных лиц, ответственных за подготовку указанного проекта, срок его подготовки, а при необходимости - организации, привлекаемые к этой работе.

В подготовке проекта нормативного правового акта участвует юридическая служба федерального органа исполнительной власти.

9. Подготовленный проект нормативного правового акта до его подписания (утверждения) должен быть проверен на соответствие законодательству Российской Федерации, а также правилам русского языка и завизирован руководителем юридической службы федерального органа исполнительной власти.

Нормативные правовые акты, созданные на бумажном носителе, подписываются (утверждаются) руководителем федерального органа исполнительной власти или лицом, исполняющим его обязанности, собственноручно, а созданные в форме электронных документов, - с использованием усиленной квалифицированной электронной подписи.

0. Государственной регистрации подлежат нормативные правовые акты, затрагивающие права, свободы и обязанности человека и гражданина, устанавливающие правовой статус организаций, имеющие межведомственный характер, независимо от срока их действия, в том числе акты, содержащие сведения, составляющие государственную тайну, или сведения конфиденциального характера.

11. Государственная регистрация нормативных правовых актов осуществляется Министерством юстиции Российской Федерации, которое ведет Государственный реестр нормативных правовых актов федеральных органов исполнительной власти.

Государственная регистрация нормативного правового акта включает в себя:

правовую экспертизу соответствия этого акта законодательству Российской Федерации;

(в ред. Постановления Правительства РФ от 20.02.2010 N 72)

антикоррупционную экспертизу этого акта;

(абзац введен Постановлением Правительства РФ от 20.02.2010 N 72)

принятие решения о необходимости государственной регистрации данного акта;

присвоение регистрационного номера;

занесение в Государственный реестр нормативных правовых актов федеральных органов исполнительной власти.

25 августа 2012 года постановление Правительства Российской Федерации № 851 «О порядке раскрытия федеральными органами исполнительной власти информации о подготовке проектов нормативных правовых актов и результатах их общественного обсуждения» (далее — постановление)

В соответствии с принятым постановлением Правительства Российской Федерации до 15 апреля 2013 года федеральные органы исполнительной власти будут размещать информацию о разрабатываемых законотворческих инициативах на своих официальных сайтах, а с 15 апреля 2013 года – на Едином портале для размещения информации о разработке федеральными органами исполнительной власти проектов нормативных правовых актов и результатов их публичного обсуждения regulation.gov.ru, который с этого момента заработает в штатном режиме.

На портале будут реализованы современные сервисы для пользователей. Предложения по улучшению размещаемых ведомствами проектов нормативных правовых актов участники обсуждения смогут направлять в любой удобной для них форме: электронной или письменной. При этом любой посетитель сайта сможет ознакомиться с паспортом проекта акта, в котором, в том числе, будет отражаться ход работы над проектом, отзывы и предложения участников общественного обсуждения, позиции по ним ведомства-разработчика.

Правилами раскрытия федеральными органами исполнительной власти информации о подготовке проектов нормативных правовых актов и результатах их общественного обсуждения определены виды нормативных правовых актов, подлежащих общественному обсужедению. Для всех проектов актов, требующих общественного обсуждения, разработчиком устанавливается срок общественного обсуждения не менее 15 календарных дней, за исключением особо оговоренных проектов нормативных правовых актов, по которым не может быть установлен срок общественного обсуждения менее 60 дней.

|

|