Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Предельный размер расчетов наличными деньгами

|

|

| Дата ведения | Сумма (в рублях) | |

| 21.11.01 | 60 000 | между юридическими лицами по одной сделке |

| 14.10.98 | 10 000 | между юридическими лицами по одному платежу |

| 15 000 | для предприятий потребительской кооперации за приобретаемые у юридических лиц товары, сельскохозяйственные продукты, сырье |

Платежи между юридическими лицами сверх указанной суммы должны осуществляться в безналичном порядке.

Наличные денежные средства, поступающие в кассы предприятий, подлежат сдаче в учреждения банков для последующего зачисления на счета этих предприятий. Денежная наличность сдается ими непосредственно в кассы учреждений банков через объединенные кассы при предприятиях. Наличные деньги могут сдаваться предприятиями на договорных условиях через инкассаторские службы учреждений и банков или специализированные инкассаторские службы, имеющие лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств и других ценностей.

Предприятия могут иметь в своих кассах наличные деньги в пределах лимитов, установленных банками по согласованию с руководителями предприятий. Лимит остатка наличных денег в кассе устанавливается учреждениями банков ежегодно всем предприятиям, имеющим кассу и осуществляющим налично-денежные расчеты, независимо от организационно-правовой формы и сферы деятельности.

Лимит остатка кассы устанавливается исходя из объемов налично-денежного оборота предприятия с учетом особенностей режима его деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей. Этот лимит может пересматриваться в течение года в установленном порядке по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и т. д.), а также в соответствии с договором, заключенным с учреждениями банков.

Предприятия должны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе. Они могут хранить в кассах наличные деньги сверх установленных лимитов только для выдачи заработной платы, выплат социального характера и стипендии не более 3х дней.

Основы организации безналичных расчетов на предприятии

Безналичные расчеты - это денежные расчеты, осуществляемые путем записей по счетам в банках, в результате которых происходит списание денег со счета плательщика и зачисление их на счет получателя.

Совокупность безналичных расчетов образует безналичный платежный оборот.

Безналичные расчеты организованы по определенной системе, под которой понимается совокупность принципов их организации, а также форм и способов расчетов и связанного с ними документооборота (движения расчетных документов с учетом времени их оформления и оплаты).

Принципы организации безналичных расчетов:

1. Осуществление безналичных расчетов производится по счетам, которые банки открывают клиентам для хранения и перевода средств.

2. Проведение расчетов через банк должно сочетаться с экономической самостоятельностью клиентов и их материальной ответственностью за свои действия.

3. При всем многообразии форм собственности и характера деятельности предприятий за ними остается право свободного выбора форм расчетов и закрепления их в хозяйственных договорах. Ограничение свободы выбора со стороны банка не допускается.

4. Перечисление средств по счетам предприятий производится по поручению плательщика или с его согласия (акцепта). Это дает возможность предприятию-покупателю контролировать выполнение поставщиком основных условий договора, нарушение которых может вызвать полный или частичный отказ от оплаты (акцепта).

5. Срочность платежа, то есть осуществление расчетов строго исходя из сроков, предусмотренных в хозяйственных, кредитных, страховых договорах.

6. Установление очередности списания со счета клиента денежных средств в случае их недостатка для осуществления всех платежей.

Все принципы безналичного расчета взаимосвязаны и взаимообусловлены. Нарушение одного из них приводит к нарушению других.

Для проведения расчетов и учета собственных и заемных средств хозяйствующим субъектам и населению открываются в банках различные счета:

- расчетный счет — открывается хозяйствующим субъектам, обладающим правами юридического лица и действующим на принципах коммерческого расчета;

- текущий счет - открывается предприятиям и организациям, строящим свою деятельность не на принципах коммерческого расчета (благотворительные, религиозные, общественные организации), и филиалам, представительствам, отделениям и другим обособленным подразделениям предприятий и организаций. Текущий счет позволяет производить лишь ограниченные операции, главным образом связанные с оплатой труда и административными расходами;

- бюджетный счет - открывается предприятиям и организациям, состоящим на бюджете, для целевого использования бюджетных средств;

- депозитный счет - открывается предприятиям, организациям и населению для хранения их временно свободных средств в течение определенного времени;

- валютный счет - открывается субъектам хозяйствования для хранения валютных средств и проведения расчетов в иностранной валюте;

- ссудный счет - это счет, на котором банки учитывают предоставление и возврат кредитов.

Безналичные расчеты за товары и услуги, а также расчеты по финансовым обязательствам осуществляются в различных формах, каждая из которых имеет специфические особенности в характере и движении расчетных документов.

Формы расчетов - это урегулированные законодательством способы исполнения через банк денежных обязательств предприятий и организаций.

В соответствии с действующим российским законодательством применяются следующие формы безналичных расчетов и документы: платежные поручения, аккредитивы, чеки и инкассо.

Формы расчетов между плательщиком и получателем определяются ими самими в хозяйственных договорах.

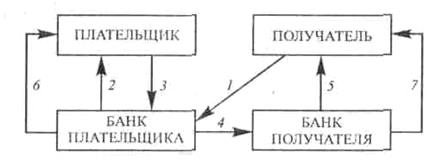

Расчеты платежными поручениями - это форма расчетов, при которой плательщик предоставляет в обслуживающее его учреждение банка расчетный документ, содержащий поручение о перечислении определенной суммы со своего счета на счет получателя в срок, предусмотренный законодательством или установленный в соответствии с ним в банке. Поручение плательщика исполняется банком при наличии на его счете денежных средств (рис. 1). Для совершения платежа может быть также использована ссуда банка (при наличии у хозяйственного органа права на ее получение).

Рис. 5 – Схема расчетов платежными поручениями

1 - плательщик дает в свое учреждение банка платежные поручения, а банк их принимает; 2 - банк списывает деньги со счета плательщика и передает их вместе с поручениями в банк получателя для зачисления на его расчетный счет; 3 - банк получателя зачисляет поступившие на его корреспондентский счет деньги на счет покупателя; 4 - плательщик получает в виде выписки со своего счета подтверждение о списании денежных средств с его счета и перечислении получателю; 5 — банк сообщает покупателю в виде выписки из расчетного счета подтверждение о зачислении на его счет денежных средств.

В расчетах за товары и услуги платежные поручения могут использоваться в следующих случаях: за полученные товары и оказанные услуги при условии ссылки в поручении на номер и дату документа, подтверждающего получение товара или услуг плательщиком; для платежей в порядке предварительной оплаты товаров и услуг; для осуществления плановых платежей, используемых при постоянных связях покупателей с товаропроизводителями; для погашения кредиторской задолженности по товарным операциям. Все нетоварные операции совершаются исключительно платежными поручениями. Кроме того, платежные поручения применяются при платежах в бюджет и органы государственного и социального страхования, перечислении средств органам государственного и социального страхования, погашении банковских ссуд и процентов по ссудам, уплате пени, штрафов и т. д.

Расчеты платежными требованиями — это требование получателя платежа к плательщику об уплате определенной суммы. Для совершения платежа получатель направляет платежное требование в банк плательщика (рис. 2).

Платежные требования могут применяться при расчетах за поставленные товары и оказанные услуги, а также в иных случаях, предусмотренных основным договором. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом (согласием на оплату) и без акцепта плательщика.

Рис 6. – Схема расчетов платежными требованиями

1 - получатель передает в банк плательщика платежные требования, а банк их принимает; 2 - банк плательщика направляет платежное требование плательщику для получения согласия на оплату (акцепт); 3 - плательщик дает согласие на оплату и направляет акцептованное платежное требование в свой банк для оплаты; 4 — банк, получив согласие на оплату, снимает деньги со счета плательщика и перечисляет их в банк получателя; 5 - банк получателя зачисляет поступившие на его корреспондентский счет деньги на счет получателя; 6 -плательщик получает выписку из своего счета, подтверждающую списание средств; 7 - банк направляет выписку из счета получателя, подтверждающую зачисление средств на его счет.

Без акцепта плательщика расчеты осуществляются в случаях:

- установленных законодательством;

- предусмотренных сторонами (плательщиком и получателем) в основном договоре при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

С акцептом плательщика. Срок для акцепта платежных требований определяется сторонами в основном договоре. При этом он должен быть не менее трех рабочих дней. Плательщик вправе отказаться полностью или частично от акцепта платежного требования по основаниям, предусмотренным в основном договоре, в том числе в случае несоответствия применяемой формы расчетов заключенному договору, с обязательной ссылкой на пункт, номер, дату договора и указанием мотивов отказа. Отказ плательщика от оплаты (акцепта) оформляется заявлением в трех экземплярах согласно установленной форме. Отказ от оплаты может быть полным (на всю сумму, указанную в платежном требовании) или частичным.

Ответственность за необоснованный отказ от оплаты платежных требований несет плательщик в порядке, предусмотренном действующим законодательством.

При неполучении в установленный срок отказа от акцепта платежных требований они считаются акцептованными и оплачиваются на следующий день после истечения срока акцепта.

Расчеты аккредитивами. Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи.

Банками могут открываться следующие виды аккредитивов:

— покрытые (депонированные) и непокрытые (гарантированные);

— отзывные или безотзывные.

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение исполняющего банка.

При открытии непокрытого (гарантированного) аккредитива банк-эмитент предоставляет исполняющему банку право списывать средства с открытого у него корреспондентского счета в пределах суммы аккредитива.

Отзывным признается аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств и без каких-либо обязательств перед ним. Аккредитив является отзывным, если в нем не указано иное.

Безотзывным считается аккредитив, который не может быть изменен или аннулирован без согласия получателя средств. Разновидностью безотзывного аккредитива является подтвержденный аккредитив. Исполняющий банк подтверждает безотзывный аккредитив по просьбе банка-эмитента, то есть он принимает на себя наряду с эмитентом обязательства по аккредитиву.

Получив извещение об открытии аккредитива, поставщик отгружает продукцию в адрес покупателя. Для получения средств по аккредитиву он представляет в исполняющий банк товарно-транспортные документы и реестр счетов-фактур на отгруженную продукцию, на основании которых банк проверяет выполнение поставщиком всех условий аккредитива и только после этого производится платеж (в безналичном порядке).

Извещение о произведенном платеже и соответствующие товарно-транспортные документы отсылаются банку-эмитенту для вручения плательщику (рис. 3).

Рис. 7 – Схема расчетов аккредитивами

1 - покупатель представляет в банк-эмитент заявление на открытие аккредитива; 2 - банк-эмитент открывает аккредитив и направляет его через исполняющий банк поставщику; 3 - исполняющий банк извещает поставщика об открытии аккредитива в его пользу; 4 - поставщик исполняет договорные обязательства по поставке продукции покупателю; 5 - поставщик оформляет и представляет в исполняющий банк комплект документов для получения платежа по аккредитиву; б - исполняющий банк направляет банку-эмитенту комплект полученных от поставщика документов; 7 - банк-эмитент проверяет полученные документы и при выполнении всех условий аккредитива оплачивает их; 8 - банк-эмитент передает оплаченные документы покупателю; 9 - исполняющий банк зачисляет поставщику причитающуюся ему сумму денежных средств.

Преимущество аккредитивной формы расчетов состоит в гарантии платежа и возможности получить его в кратчайший срок после отгрузки товаров, недостаток ее - отвлечение из оборота покупателя средств, так как он резервирует их для оплаты счетов поставщика до отгрузки товаров.

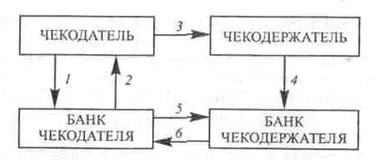

Расчеты чеками. Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Участники отношений при чековой форме расчетов:

- чекодатель — лицо, выписавшее чек;

- чекодержатель - любое юридическое и физическое лицо, являющееся законным владельцем выписанного чека;

- плательщик - банк или иная кредитная организация, получившие лицензию на совершение банковских операций, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков.

Форма чека, его реквизиты, порядок заполнения, документооборот (рис.4) определяются законодательством и установленными в соответствии с ним банковскими правилами.

Рис. 8 – Схема расчетов чеками

1 - чекодатель подает заявление в банк о выдаче ему чека или чековой книжки и передает платежное поручение, позволяющее продепонировать денежные средства для оплаты чеков; 2 - банк чекодателя заполняет все реквизиты чека и передает его чекодателю; 3 — чекодатель для расчета за выполненный объем работ передает чек чекодержателю; 4 - чекодержатель составляет в четырех экземплярах реестр чеков и передает их в свой банк, который за счет банка чекодателя их оплачивает и зачисляет деньги на счет чекодержателя; четвертый экземпляр реестра банк возвращает чекодержателю; 5 - банк чекодателя направляет чек и третий реестр в свой расчетно-кассовый центр (РКЦ), который зачисляет деньги на корреспондентский счет банка чекодержателя; третий экземпляр реестра и чек остаются в РКЦ, а первый и второй направляются в РКЦ, обслуживающий банк чекодателя; 6- на основе полученных реестров банк чекодателя списывает деньги со счета чекодателя и отражает использование денег по своему корреспондентскому счету в РКЦ.

Различают чеки именные, предъявительские и ордерные.

Именной чек выписывается на определенное лицо и не подлежит передаче.

Чек на предъявителя (предъявительский чек) передается от одного лица другому путем простого вручения.

Ордерный чек может передаваться посредством передаточной подписи (индоссамента). Индоссамент может быть именным, если в нем указано лицо, которому передается чек, и бланковым, если такое лицо не указано. Количество индоссаментов не ограничено.

Платеж по чеку может быть гарантирован полностью или частично посредством аваля, который проставляется на лицевой стороне чека с указанием кем и на кого он дан. Аваль — это дополнительная гарантия того, что платеж будет осуществлен.

С точки зрения инкассации (получения денег) чеки подразделяются на денежные и расчетные.

Денежные чеки применяются для выплаты держателю чека наличных денег в банке, например на заработную плату, хозяйственные нужды, командировочные расходы, закупку сельхозпродуктов и т. д.

Расчетные чеки применяются для безналичных расчетов. В настоящее время при платежах за товары и оказанные услуги используются чеки, оплачиваемые за счет средств, которые предварительно депонированы клиентом-чекодателем на отдельном банковском счете. Для получения чековой книжки предприятие должно подать в обслуживающий его банк заявление по установленной форме, а также платежное поручение на перечисление средств с его расчетного счета на отдельный счет «Расчетные чеки». Клиент получает в банке чековую книжку с указанием суммы, депонированной банком, в пределах которой он может выписывать чеки. Данную сумму банк-плательщик выдает чекодержателю за счет средств, находящихся на счету чекодателя, или за счет средств, депонированных им на отдельном счете. При временном отсутствии средств на счете чекодателя банк по согласованию с ним может оплатить чек за счет собственных средств. Чек подлежит оплате после предъявления его плательщику в течение 10 дней.

Расчеты по инкассо. При расчетах по инкассо банк обязуется по поручению своего клиента и за его счет получить от должника (плательщика) причитающиеся клиенту денежные средства и (или) акцепт платежа. Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производится по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Бесспорное списание средств со счетов предприятий осуществляется государственными налоговыми инспекциями при взыскании недоимок по налогам и другим обязательным платежам в бюджет, сумм штрафов и при иных санкциях, предусмотренных законодательными актами, а также по исполнительным и приравненным к ним документам.

|

|