Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Местные налоги

|

|

Конкретный механизм взимания местных налогов устанавливается органами представительной власти муниципальных образований.

К местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

2. Налог на доходы физических лиц: субъект и объект налогообложения, ставка налога, его исчисление и уплата.

Налог на доходы физических лиц (НДФЛ) — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

Объектом налогообложения (статья 209 НК РФ) признается доход, полученный налогоплательщиками:

от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;

от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

При определении налоговой базы (статья 210 НК РФ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговый период регламентируется статьей 216 НК РФ и составляет календарный год. Налоговые вычеты по налогу на доходы на физических лиц делятся на: cтандартные, социальные, имущественные и профессиональные.

Основная налоговая ставка — 13 %. Применяется для доходов:

от занятия преподавательской деятельностью и проведения консультаций

от продажи или сдачи в аренду транспортного средства

от продажи или сдачи в аренду недвижимости

от долевого участия в деятельности организаций, полученные в виде дивидендов;

от выигрышей в лотереюи т.д.

Некоторые виды доходов облагаются по другим ставкам - 35 %:

стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, более 4000 рублей;

процентные доходы по вкладам в банках в части превышения суммы, рассчитанной исходя из действующей ставки рефинансирования Центрального банка Российской Федерации, увеличенной на 5 пунктов, по рублёвым вкладам и 9 процентов годовых по вкладам в иностранной валюте;

суммы экономии на процентах при получении налогоплательщиками заёмных (кредитных) средств в части превышения определенной суммы[5], за исключением доходов в виде материальной выгоды, полученной от экономии на процентах за пользование кредитами, фактически израсходованными на новое строительство либо на приобретение жилого дома, квартиры или долей.

15 % - для нерезидентов в отношении дивидендов от долевого участия в деятельности российских организаций.

30 % - относится к налоговым нерезидентам Российской Федерации.

Порядок расчета налога: Размер налога = Ставка налога * Налоговая база Порядок исчисления и уплаты налога определяет механизм исчисления налога, момент получения дохода, применяемые налоговые ставки и обязанности налогоплательщиков и налоговых агентов.Важным этапом для правильного исчисления налоговой базы является определение даты фактического получения налога. В соответствии со ст. 223 НК РФ дата фактического получения дохода в денежной форме определяется как день выплаты дохода, в том числе путем перечисления дохода налогоплательщиков в банк, либо по их поручению на счета третьих лиц. При получении дохода в натуральной форме датой его фактического получения считается день передачи дохода в натуральной форме налогоплательщику.

Налог должен быть исчислен и уплачен следующими лицами: налоговыми агентами – по суммам доходов, выплаченных налогоплательщику; индивидуальными предпринимателями – по суммам доходов, полученных ими от предпринимательской деятельности; физическими лицами, получившими вознаграждения по гражданско-правовым договорам (аренда, купля-продажа имущества и т.п.), а также любые доходы, с которых не был удержан налог налоговыми агентами, – по суммам таких доходов.

Исчисление налоговой базы налоговыми агентами производится на основе данных бухгалтерского учета. Налоговые агенты обязаны удержать и перечислить в бюджет начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Индивидуальные предприниматели и иные категории налогоплательщиков обязаны исчислить общую сумму налога самостоятельно и уплатить ее по месту учета не позднее 15 июля года, следующего за истекшим налоговым периодом.

3. Налог на прибыль организаций: субъект и объект налогообложения, ставка налога, его исчисление и уплата.

НАЛОГ НА ПРИБЫЛЬ– это прямой налог, его величина прямо зависит от конечных финансовых результатов деятельности организации.Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.Прибыль – результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения.

В РФ плательщиками налога на прибыль являются (п. 1 ст. 246 НК РФ):

– российские организации;

– иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

- иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам.

- иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

Ставка по налогу на прибыль равна – 20%, из них 2% зачисляется в федеральный бюджет, 18% – в бюджет субъекта РФ (п. 1 ст. 284 НК РФ).Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов может быть понижена для отдельных категорий налогоплательщиков, но не ниже 13, 5 %.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль:

30%. Прибыль по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным российскими организациями, права на которые учитываются на счетах депо, информация о которых не была предоставлена налоговому агенту (п.4.2 ст.284 НК РФ).

20% - в федеральный бюджет. Прибыль от осуществления деятельности, связанной с добычей углеводородного сырья на новом морском месторождении углеводородного сырья, полученная:

- организациями, владеющими лицензиями на пользование участком недр, на котором расположено данное месторождение или предполагается осуществлять поиск, оценку и (или) разведку такого месторождения;

- операторами такого месторождения (п.1.4, п.6 ст.284 НК РФ);

Прибыль контролируемых налогоплательщиками иностранных компаний (п.1.6, п.6 ст.284 НК РФ);

Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, за исключением доходов, к которым применяются иные налоговые ставки (пп.1 п.2 ст.284 НК РФ).

15% - Доходы в виде процентов, полученных владельцами государственных и муниципальных ценных бумаг (пп.1 п.4 ст.284 НК РФ);

Доходы в виде дивидендов, полученных иностранной организацией по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме (пп.3 п.3ст.284 НК РФ).

13% - Доходы в виде дивидендов, полученные от российских и иностранных организаций российскими организациями (пп.2 п.3 ст.284 НК РФ);

Доходы в виде дивидендов, полученные по акциям, права на которые удостоверены депозитарными расписками (пп.3 п.3 ст.284 НК РФ).

10%- Доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок (пп.2 п.2 ст.284 НК РФ)

9%- Доходы в виде процентов по некоторым муниципальным ценным бумагам (пп.2 п.4 ст.284 НК РФ).

0%- Доходы ввиде процентов по некоторым государственным и муниципальным ценным бумагам (пп.3 п.4 ст.284 НК РФ);

Доходы в виде дивидендов, полученные российскими организациями, непрерывно владеющими в течение 365 дней не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации (пп.1 п.3 ст.284 НК РФ);

Доходы от выбытия долей участия в уставном капитале российских организаций, а также акций российских организаций (п. 4.1 ст.284 и ст.284.2 НК РФ);

Доходы сельскохозяйственных товаропроизводителей и рыбохозяйственных организаций, отвечающих требованиям статьи 346.2 НК РФ, от деятельности, связанной с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции (п. 1.3 ст.284 НК РФ);

Прибыль, полученная ЦБ РФ от осуществления деятельности, связанной с регулированием денежного обращения (п.5 ст.284 НК РФ);

Прибыль организаций, осуществляющих медицинскую и (или) образовательную деятельность (п.1.1 ст.284, ст. 284.1 НК РФ);

Прибыль участников проекта " Сколково", прекративших использовать право на освобождение от обязанностей плательщика налога на прибыль. (п.5.1 ст.284 НК РФ).

0% - в федеральный бюджет. Прибыль организаций – резидентов технико-внедренческой особой экономической зоны, а также организаций – резидентов туристско-рекреационных особых экономических зон, объединённых решением Правительства Российской Федерации в кластер, от ведения соответствующей деятельности (п.1.2 ст.284 НК РФ);

Прибыль организаций – участников региональных инвестиционных проектов (п.1.3 ст.284 НК РФ);

Прибыль организаций – участников свободной экономической зоны на территориях Республики Крым и города федерального значения Севастополя (п.1.7 ст.284 НК РФ);

Прибыль организаций, получивших статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом «О территориях опережающего социально-экономического развития в Российской Федерации» (п.1.8 ст.284 НК РФ);

Прибыль определяется как сумма доходов, уменьшенная на величину расходов (ст. 247 НК РФ). Все доходы организации делятся на облагаемые и необлагаемые налогом на прибыль. Перечень последних содержится в статье 251 НК РФ и является закрытым. Все доходы, которые там не упомянуты, автоматически облагаются налогом на прибыль.

Затраты также подразделяются на расходы, которые уменьшают и не уменьшают налогооблагаемую прибыль. Формально перечень расходов, которые не учитываются при расчете налога на прибыль, перечислен в статье 270 НК РФ. Однако это не означает, что все иные затраты автоматически уменьшают налогооблагаемую прибыль.

Налоговая база. Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала года.

Если в отчетном (налоговом) периоде получен убыток в данном периоде налоговая база признается равной нулю. Убытки принимаются в целях налогообложения в особом порядке.

Особенности определения налоговой базы:

по доходам, полученным от долевого участия в других организациях

налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств

участников договора доверительного управления имуществом

по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда)

по доходам, полученным участниками договора простого товарищества

при уступке (переуступке) права требования

по операциям с ценными бумагами

Налогоплательщики исчисляют налоговую базу на основе данных налогового учета.

Налоговый (отчетный) период. Налоговым периодом признается календарный год.

Отчетные периоды: первый квартал, полугодие и девять месяцев календарного года.

Отчетные периоды для налогоплательщиков, исчисляющих ежемесячные авансовые платежи: месяц, два месяца, три месяца и так далее до окончания календарного года.

Исчисление и уплата налога. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы.

По итогам отчетного (налогового) периода налогоплательщики исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, рассчитанной нарастающим итогом.

В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа:

в 1 квартале года = авансовый платеж, подлежащий уплате в последнем квартале предыдущего года.

во 2 квартале года = 1/3 * авансовый платеж за первый квартал

в 3 квартале года = 1/3 * (авансовый платеж по итогам полугодия - авансовый платеж по итогам первого квартала).

в 4 квартале года = 1/3 * (авансовый платеж по итогам девяти месяцев - авансовый платеж по итогам полугодия)

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, уведомив об этом налоговый орган не позднее 31 декабря года, предшествующего году перехода.

В этом случае авансовые платежи исчисляются исходя из ставки налога и фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Налог по итогам года уплачивается не позднее не позднее 28 марта следующего года.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со дня окончания отчетного периода.

Ежемесячные авансовые платежи уплачиваются в срок не позднее 28-го числа каждого месяца.

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают их не позднее 28-го числа месяца, следующего за месяцем, по итогам которого начисляется налог.

Суммы уплаченных ежемесячных авансовых платежей, засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода.

Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения налоговые декларации.

По итогам отчетного периода не позднее 28 календарных дней со дня окончания отчетного периода представляются налоговые декларации упрощенной формы.

4. Налог на добавленную стоимость: субъект и объект налогообложения, ставка налога, его исчисление и уплата.

НДС — это косвенный налог. Исчисление производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

Плательщиками НДС признаются: 1) организации (в том числе некоммерческие), 2) предприниматели

Условно всех налогоплательщиков НДС можно разделить на две группы:

налогоплательщики «внутреннего» НДСт.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

налогоплательщики «ввозного» НДСт.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Освобождение от исполнения обязанностей плательщиков НДС - Организации и предприниматели у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения обязанностей плательщика НДС на год (ст. 145 НК РФ).

Не обязаны платить налог по операциям по реализации (кроме случаев ввоза товаров на территорию России) организации и предприниматели: 1 применяющие системуЕСХН; 2 применяющие УСН; 3 применяющие патентную систему налогообложения; 4 применяющие ЕНВД - по тем видам деятельности, по которым платят ЕНВД; 5 освобожденные от исполнения обязанностей плательщика НДС в соответствии со ст. 145 НК РФ; 6 участники проекта «Сколково» (ст. 145.1 НК РФ.

Объектом налогообложения являются:

· операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

· безвозмездная передача;

· ввоз товаров на территорию РФ (импорт);

· выполнение строительно-монтажных работ для собственного потребления;

· передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете — как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Порядок расчета НДС. Для того, чтобы рассчитать НДС, необходимо рассчитать сумму НДС исчисленную при реализации, суммувычетов по НДС, и, при необходимости - сумму НДС которую нужно восстановить к уплате.

Восстановлению подлежат ранее принятые к вычету суммы НДС, по операциям, указанным в п.3 в ст. 170 НК РФ.

Формула расчета НДС. НДС исчисленный при реализации = налоговая база * ставка

НДС; НДС к уплате = НДС исчисленный при реализации - " входной"

НДС, принимаемый к вычету + восстановленный НДС

По общему правилу налоговая база определяется на наиболее раннюю из двух дат: 1) на день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг); 2) на день отгрузки (передачи) товаров (работ, услуг).

В настоящее время действуют 3 ставки налога на добавленную стоимость (ст. 164.НК РФ).

0% - Ставка НДС в размере 0% применяется при реализации товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны, услуг по международной перевозке и некоторых других операций (п. 1 ст. 164 НК РФ).

10% - По ставке НДС 10% налогообложение производится в случаях реализации продовольственных товаров, товаров для детей, периодических печатных изданий и книжной продукции, медицинских товаров. (см. перечень, утвержденный Правительством РФ)

18%- Ставка НДС 18% применяется во всех остальных случаях (п.3 ст. 164 НК РФ). Сумма НДС определяется как произведение налоговой базы и ставки налога.

При получении предоплаты (авансов) (п.4 ст.164 НК РФ) и в случаях, когда налоговая база определяется в особом порядке (п.п. 3, 4, 5.1 ст. 154, п.п. 2-4 ст. 155 НК РФ), также применяются расчетные ставки 10/110 и 18/118.

Порядок исчисления налога (статья 166 НК РФ)Сумма налога при определении налоговой базы исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете — как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Порядок и сроки уплаты налога в бюджет (статья 174 НК РФ) Налоговый период по НДС устанавливается как квартал. Уплата налога по операциям, признаваемым объектом налогообложения, на территории Российской Федерации производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров (выполнения, в том числе для собственных нужд, работ, оказания, в том числе для собственных нужд, услуг) за истекший налоговый период равными долями не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом.Уплата НДС производится по итогам каждого налогового периода равными долями не позднее 25-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Налогоплательщик имеет право уменьшить общую сумму налога, на установленные налоговые вычеты (статья 171 НК РФ). Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под её юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу Российской Федерации без таможенного оформления.

5. Социальные платежи и внебюджетные фонды РФ: порядок их исчисления и уплаты.

Основным и постоянным источником финансовых ресурсов этих внебюджетных фондов являются обязательные платежи, именуемые в действующем законодательстве " страховые платежи" либо " страховые взносы".

Госуда́ рственный внебюдже́ тный фонд — фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в порядке, установленном Бюджетным кодексом России, а также иными законодательными актами, включая законы о бюджете Российской Федерации на соответствующий год. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. Суммы отчислений во внебюджетные фонды, как правило, включаются в состав себестоимости и устанавливаются в процентах к фонду оплаты труда. В России насчитывается более 30 внебюджетных фондов социального и экономического назначения. В этих фондах концентрируется свыше 60% доходов государства.

Денежные средства государственных социальных внебюджетных фондов являются федеральной собственностью, однако при этом не включаются в бюджет и имеют строго целевое назначение, обусловленное задачами фондов и содержанием разработанных и реализуемых с их помощью общегосударственных социальных программ. Концепция этих программ базируется на положениях Конституции РФ, устанавливающих каждому гражданину гарантии прав на социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, рождения и воспитания детей, на охрану здоровья и медицинскую помощь, на защиту от безработицы.

В материальном аспекте страховой взнос представляет собой сумму, периодически вносимую страхователями (организациями и физическими лицами) в государственный социальный внебюджетный фонд для материального обеспечения граждан в связи с достижением определенного возраста, при наступлении болезни, инвалидности, в случае безработицы, на охрану здоровья и получение бесплатной медицинской помощи.

Уплата страховых взносов производится по страховым тарифам - ставкам платежей по социальному страхованию с единой страховой суммы за определенный период. Тариф страховых тарифов и порядок их уплаты в государственные социальные внебюджетные фонды утверждены Федеральным законом от 24 июля 2009 г. №212-ФЗ " О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования".

6. Налог на имущество организаций: субъект и объект налогообложения, ставка налога, его исчисление и уплата.

Порядок исчисления налога на имущество организаций установлен главой 30 НК РФ.

Налог на имущество организаций является региональным налогом. Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных настоящей главой, порядок и сроки уплаты налога.

При установлении налога законами субъектов Российской Федерации в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения налогоплательщиками.

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378 и 378.1 НК РФ.

1. Налоговая база (ст. 375 НК РФ) определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации. В случае, если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце

2. Налоговой базой в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства, признается инвентаризационная стоимость указанных объектов по данным органов технической инвентаризации.

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2, 2 процента (ст. 380 НК РФ).

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения

Налоговые ставки, определяемые законами субъектов Российской Федерации в отношении:

·железнодорожных путей общего пользования,

·магистральных трубопроводов,

·линий энергопередачи,

·а также сооружений, являющихся неотъемлемой технологической частью указанных объектов,

не могут превышать:

·в 2013 году 0, 4 процента,

·в 2014 году - 0, 7 процента,

·в 2015 году - 1, 0 процента,

·в 2016 году - 1, 3 процента,

·в 2017 году - 1, 6 процента, ·в 2018 году - 1, 9 процента.

7. Транспортный налог: субъект и объект налогообложения, ставка налога, его исчисление и уплата.

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства (ст. 357 НК РФ).

Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки, если иное не предусмотрено настоящей статьей.

Сумма налога, подлежащая уплате в бюджет налогоплательщиками, являющимися организациями, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

Налогоплательщики, являющиеся организациями, исчисляют суммы авансовых платежей по налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки. (ст. 362 НК РФ)

В соответствии со ст. 358 НК РФ объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Объектами налогообложения не являются:

·весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

·автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73, 55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

·промысловые морские и речные суда;

·пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

·тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

·транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба;

·транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

·самолеты и вертолеты санитарной авиации и медицинской службы;

·суда, зарегистрированные в Российском международном реестре судов (ст. 358 НК РФ).

Размер

налога = Ставка налога * Налоговая база

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от:

·мощности двигателя;

·тяги реактивного двигателя;

·валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства;

·один килограмм силы тяги реактивного двигателя;

·одну регистровую тонну транспортного средства;

·за единицу транспортного средства.

8. Специальные налоговые режимы. Единый социальный налог: субъект и объект налогообложения, ставка налога, его исчисление и уплата.

Специальный налоговый режим — особый порядок исчисления и уплаты налогов и сборов в течение определённого периода времени, применяемый в случаях и в порядке, установленных Налоговым кодексом и принимаемыми в соответствии с иными федеральными законами.

Современное налоговое законодательство Российской Федерации предусматривает пять специальных налоговых режимов:

1.Система налогообложения для сельскохозяйственных товаропроизводителей

2.Упрощённая система налогообложения

3.Единый налог на вменённый доход

4.Система налогообложения при выполнении соглашений о разделе продукции

5.Патентная система налогообложения

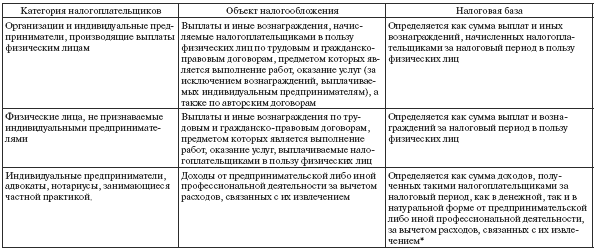

Единый социальный налог (ЕСН) заменил совокупность уплачивавшихся ранее обязательных страховых взносов в государственные внебюджетные фонды. ЕСН является целевым налогом: предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение, страхование, медицинскую помощь.

Налоговые ставки включают как твердо фиксированную, так и адвалорную (процентную) составляющие к налоговой базе. Ставки ЕСН являются прогрессивно-регрессивными – с ростом налоговой базы размер твердо фиксированной части ставки увеличивается; адвалорной – уменьшается.

Для организаций, индивидуальных предпринимателей, физических лиц, производящих выплаты физическим лицам, установлены следующие налоговые ставки: при величине выплат до 280 000 руб. в год – 26 %; при величине выплат от 280 001 руб. до 600 000 руб. в год – 72 800 руб. + 10 % с суммы превышения 280 000 руб.; при величине выплат свыше 600 000 руб. – 104 800 руб. + 2 % с суммы превышения 600 000 руб.

Для налогоплательщиков – организаций и предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, максимальная ставка ЕСН – 14 %.

Для индивидуальных предпринимателей, не производящих выплаты физическим лицам, установлена максимальная ставка 10 %.

Для адвокатов и нотариусов установлена максимальная ставка 8 %.

Для организаций, осуществляющих деятельность в области информационных технологий, установлена максимальная ставка 26 %.

9. Специальные налоговые режимы: Единый налог на вмененный доход: субъект и объект налогообложения, ставка налога, его исчисление и

Специальный налоговый режим — особый порядок исчисления и уплаты налогов и сборов в течение определённого периода времени, применяемый в случаях и в порядке, установленных Налоговым кодексом и принимаемыми в соответствии с иными федеральными законами.

Современное налоговое законодательство Российской Федерации предусматривает пять специальных налоговых режимов:

1.Система налогообложения для сельскохозяйственных товаропроизводителей

2.Упрощённая система налогообложения

3.Единый налог на вменённый доход

4.Система налогообложения при выполнении соглашений о разделе продукции

5.Патентная система налогообложения

Система налогообложения в виде единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности может применяться по решению субъекта РФ в отношении следующих видов предпринимательской деятельности:

1) оказание бытовых услуг;

2) оказание ветеринарных услуг;

3) оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4) розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала по каждому объекту организации торговли не более 150 м2, палатки, лотки и другие объекты организации торговли, в том числе не имеющие стационарной торговой площади;

5) оказание услуг общественного питания, осуществляемых при использовании зала площадью не более 150 м2;

6) распространение и (или) размещение наружной рекламы и др.

Налоговым периодом по единому налогу признается квартал.

Ставка единого налога устанавливается в размере 15% величины вмененного дохода.

Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

ВД = БД * ФП,

где БД – базовая доходность по определенному виду предприним. деят-ти за налоговый период;

ФП – величина физического показателя, характеризующего данный вид деятельности.

Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных за этот же период времени при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, а также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на 50%.

|

|