Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Змінювана проста ставка відсотків

|

|

При укладанні фінансових угод іноді передбачають зміну відсоткової ставки у часі.

Такі обчислення досить громіздкі і можуть бути замінені розрахунками за формулою нарощення зі змінюваною ставкою відсотків:

S = P  (1+n1 i1 + n2 i2 + …+nk ik ) = P

(1+n1 i1 + n2 i2 + …+nk ik ) = P  1+

1+  ) (7)

) (7)

Урахування інфляції у короткотермінових фінансових операціях

Інфляція спричинює падіння купівельної спроможності грошей, тобто знецінення їх вартості. Щоб компенсувати населенню втрати від знецінення їх вкладів та власні втрати від надання кредитів, банки та інші фінансові установи повинні враховувати рівень інфляції у відсотковій ставці, збільшуючи її.

Формула простої ставки відсотків, що враховує інфляцію визначається так:

і  = і + + і

= і + + і  (8)

(8)

Ставку і , яка враховує інфляцію, називають ставкою-брутто.

Завдання для виконання контрольних робіт

Теоретичні питання

- Банки Галичини в останній третині ХІХ – на початку ХХ ст.

- Банківська криза: поняття, форми прояву та шляхи виходу.

- Шляхи реорганізації та реструктуризації банків в Україні.

- Кредитні відносини НБУ з банківськими установами.

- Капітал, доходи та витрати Національного банку України (характеристика за минулий рік).

- Концентрація та централізація банківського капіталу: світовий досвід та форми прояву в Україні.

- Види та умови міжбанківського кредитування.

- Форми регулювання банківської діяльності.

- Суть та значення регулятивного капіталу банку та механізм його розрахунку.

- Лізингові операції банку та проблеми їх розвитку в Україні.

- Перспективи розвитку розрахункових послуг населенню.

- Оборот касової готівки і прогнозування касових оборотів банку.

- Стан іпотечного кредитування в Україні.

- Особливості консорціумного кредитування. Практика України.

- Сучасні проблеми банківської інвестиційної діяльності в Україні.

- Суть, значення та загальна характеристика валютного ринку.

- Сучасна практика рейтингової оцінки банків.

- Напрями вдосконалення механізму банківського маркетингу.

- Порядок формування економічної політики банку.

- Стратегія формування портфеля цінних паперів банку.

Задачі

Задача 1.

Обчислити комерційні відсотки

| Ставка відсотків, % | Сума позички, $ | Термін |

| 28.01-4.05 | ||

| 15.05-21.09 | ||

| 4.03-15.11 | ||

| 18.04-8.12 | ||

| 3.06-1.12 |

Задача 2.

Позика = 80 тис г.о. надана 21.03 до 15.12 включно під 18% річних. Знайти розмір кінцевого платежу у високосному році за умови нарахування відсотків: а) звичайних; б) комерційних; в) точних.

Задача 3.

За який час банк нараховує 8, 2г.о. відсотковихгрошей зі суми 1354 г.о. при 8% точних річних?

Задача 4.

З якої грошової суми банк нараховує 1367 г.о. відсоткових грошей за 260 днів, нараховуючи 12% річних комерційних?

Задача 5.

Вклад 250 г.о. перебував у банку з 1.10.2004 р. по 23.12.2008 р. і повністю забраний клієнтом.Яку суму отримав вкладник, якщо банк платить 13% річних?

Задача 6.

З якої грошової суми банк нараховує за 429 днівпо 1, 5% (депозитних) 90 г.о. відсоткових грошей?

Задача 7.

Кредит 27000 г.о. надали 18.05.2006 р. під 18% річних. Через 60 днів ставку відсотків збільшили на 6%, а через 3 міс ставку підвищили до 17 %. Визначити, яку суму повинен погасити боржник 31 січня 2009 р.

Задача 8.

Яку суму слід погасити, якщо кредит 596 тис г.о. на 7 міс під 30% річних надали 3.04, а 15.09 ставку відсотків збільшили до 35%; 30.12 ставка стала 40%.

Задача 9.

Обчислити звичайні відсотки

| Ставка відсотків, % | Сума позички, г. о. | Термін |

| 5, 5 | 25.01 – 14.08 | |

| 15.02 – 24.03 | ||

| 18.03 – 12.10 | ||

| 1.04 – 1.12 | ||

| 8.04 – 23.09 |

Задача 10.

Визначити суму відсотків та кінцевого платежу, якщо позичку 400 тис. грн надано під 10% річних простих на 3 роки.

Задача 11.

Між банком та торговельним підприємством укладено угоду фінансового лізингу. При цьому придбано комп’ютерну систему ринковою вартістю 20000 грн.

Строк лізингу – 3 роки (при строкові корисного використання 4 роки).

Процентна ставка, що прирощується – 23%, період сплати – 1 місяць.

Поточна вартість процентного фактора ануїтету на 1 гривну – 25, 979 грн. (дана цифра взята із робочої таблиці).

Визначити суму місячного лізингового платежу, загальну суму втрат по лізингу і суму процентів, що буде сплачена.

Задача 12.

За рахунок кредиту в інвестиційну діяльність будується підприємство, що випускатиме товари народного вжитку.

Кошторисна вартість будівництва – 1, 8 млн. грн.

Тривалість будівництва – 1, 5 роки.

Очікуваний щорічний прибуток передбачається – 550 тис. грн.

Визначити період окупності заходу і загальний строк кредиту.

Задача 13.

Кредит для купівлі товару в сумі 10000 грн. відкрито на 3 роки під річну відсоткову ставку 20%. Погашення кредиту щомісяця.

Визначити кінцеву суму боргу та суму одноразового платежу.

Задача 14.

В банк розміщено депозит на суму 2000 грн. на строк до одного року. Сплата доходу передбачено по закінченні строку дії договору виходячи з 26 % річних.

Нарахування процентів відбувається щомісячно.

Визначити суму доходу (при обчисленні його за складними процентами).

Задача 15.

Кредит 7 тис. грн. надали 8.04.2007р. під 10% річних. Через 80 днів ставку відсотків збільшили на 5 %, а через 5 місяців (від дати надання кредиту) ставку підвищили до 25%. Визначити яку суму повинен погасити боржник 29 січня 2009р.

Задача 16.

Обчислити точні відсотки

| Ставка відсотків, % | Сума позички, г. о. | Термін |

| 5.04 – 6, 11 | ||

| 13.02 – 18.04 | ||

| 23.10 – 23.12 | ||

| 4.01 – 5.04 | ||

| 8.03 – 31.12 |

Задача 17

Позичка 31 000 грн. надана терміном з 4.01 по 1.09 під 15 % комерційних річних. Визначити суму, яку заплатить боржник за користування грошима, врахувавши річний темп інфляції 18 %.

Задача 18.

Погашення 5-річного споживчого кредиту у 150000 млн г.о. проводиться поквартальне. Визначити суму одноразового платежу та кінцеву суму боргу, якщо кредитна ставка – 24 % річних.

За дача 19.

Споживчий кредит у 41 тис г.о. надали на 3, 5 роки під 18% річних. Визначити суму, яку клієнт повинен сплатити за цей час, та величину щомісячного погашення.

Задача 20.

Комбінат «Київдерево» здав до установи банку для акцепту платіжне доручення на

50 000 грн. для переказу через підприємство зв’язку заробітної плати працівникам, які перебувають у відрядженні в іншому місті.

- Коли застосовуються розрахунки за допомогою гарантованих платіжних доручень?

- Який порядок розрахунків гарантованими платіжними дорученнями?

- Яким чином діяти у випадку, якщо гарантоване платіжне доручення платником загублено?

- Назвіть позитивні і негативні сторони розрахунків платіжними дорученнями, гарантованими банком.

- Заповнити форму платіжного доручення, скласти схему документообігу.

Задача 21.

Підприємство уклало з банком спеціальний договір, згідно з яким банк купує в клієнта права на вимогу боргу. Сума боргу становить 3 000 грн., процентна ставка за короткостроковими позичками – 35% річних. Строк документообігу – до 20 днів, плата за обслуговування – 0, 5%. Розмір оплати дебіторських рахунків на даний момент дорівнює 60%.

- Розкрити поняття факторингу.

- Яку суму грошей одержить підприємство в момент переуступки боргу?

- Визначити розмір оплати за користування кредитом і комісійну винагороду за виконання факторингової послуги.

Задача 22.

Київська меблева фабрика звернулася до банку в м. Києві з проханням відкрити акредитив за рахунок власних коштів для розрахунків з Волинським ліспромгоспом на суму 950 грн., банк якого знаходиться в м. Луцьку.

Акредитив фабрика просить виставити в банку постачальника.

1. Назвіть види акредитивів.

2. Суть розрахунків акредитивами.

3. Що зробить банк із заявою меблевої фабрики?

- Чи дозволено виставляти акредитив за рахунок власних коштів та банківського кредиту одночасно?

- Скласти схему документообігу.

Задача 23.

Погашення 5-річного споживчого кредиту у 4 млн. грн. проводиться поквартально. Визначити суму одноразового платежу та кінцеву суму боргу, якщо кредитна ставка – 20% річних.

Задача 24.

Заготівельна організація звернулась до банку з проханням надати їй кредит на липень для розрахунків готівкою зі здавачами сільськогосподарської продукції. Для визначення розміру авансового кредиту подано розрахунок, в якому вказані прогнозні дані по заготівлі на цей місяць, тис. грн.:

1. Прогнозований обсяг закупівлі сільськогосподарської продукції у населення - 840

2. З них сплачується:

- шляхом безготівкових перерахувань -180

- готівкою -660

2. Видатки по доставці сільгосппродукції і проведенню закупівель за готівку 60

З. Видатки на закупівлю з виручки 20

4. Потреба в готівці для розрахунків з населенням і на видатки по веденню закупівель

5.Термін авансового кредиту 6 днів

Визначити розмір авансового кредиту.

Задача 25.

Визначити суму дисконту за врахованим банком векселем, якщо номінальна сума векселя – 3000 г.о., відсоткова ставка врахування векселів – 8%, а строк у днях від дня врахування векселя до дня платежу за векселем складає 70 днів.

Задача 26.

Провести розрахунок розміру кредиту під забезпечення векселів за умови:

а) встановлене банком співвідношення заборгованості до забезпечення-70%;

б) встановлений ліміт заборгованості за кредитом-15 тис. грн.;

с) сума векселів, прийнятих у заставу-9 тис. грн.,

д) фактична заборгованість за позичкою-5тис.грн.

Задача 27.

Фізична особа оформляє споживчий кредит при купівлі меблів на суму 15000 грн. Середній розмір зарплати покупця складає 220 грн. Річна відсоткова ставка 40% Погашення кредиту щомісяця.

1. На який період банк дасть кредит?

2. Визначити кінцеву суму боргу.

3. Визначити суму одноразових платежів.

Задача 28

Позичка 8 000 грн надана терміном з 5.01 по 23.12 під 16% комерційних річних. Визначити суму, яку заплатить боржник за користування грошима, врахувавши річний темп інфляції 22 %.

Задача 29

При кредитуванні банком під заставу векселів розрахувати розмір допустимого додаткового кредиту за умови, що співвідношення заборгованості до забезпечення – 70%, сума векселів, прийнятих під заставу складає 5 тис. грн., сума заборгованості – 1200 грн. ліміт кредиту – 10 тис. грн.

Задача 30

Номінальна вартість векселя 10 000 грн. Банк викуповує в підприємства вексель за 90 днів до його погашення за ставкою 10% річних. Визначити суму дисконту, яку виплатить підприємство банку та суму, яку виплатить банк підприємству за векселем.

Задача 31

Підприємство звернулось у банк з проханням викупити рахунки-фактури (дебіторську заборгованість) на суму 20 000 грн. Плата за кредит 24% річних. Середній термін обертання коштів у розрахунках з покупцем – 10 днів. Комісійна винагорода за факторингове обслуговування 1, 5%. Визначити суму оплати за факторингом.

Задача 32

Комерційний банк залучає депозит фізичної особи у розмірі 5000 грн. на чотири місяці на термін 09.05 по 09.09. за відсотковою ставкою 12% комерційних річних із капіталізацією відсотків щомісячно. Нарахування відсотків проводиться в останній день місяця. А їх сплата – при погашенні депозиту. Нарахуйте відсотковий дохід за кожен місяць та розрахуйте суму платежу по закінченні терміну дії депозитної угоди.

Задача 33

Клієнт банку має відкритий рахунок в PLN (150 000). Яку суму зможе перевести з цього рахунку клієнт на депозит в USD.

| Найменування | Курс купівлі | Курс продажу |

| USD | 8, 01 | 8, 22 |

| PLN | 2, 21 | 2, 44 |

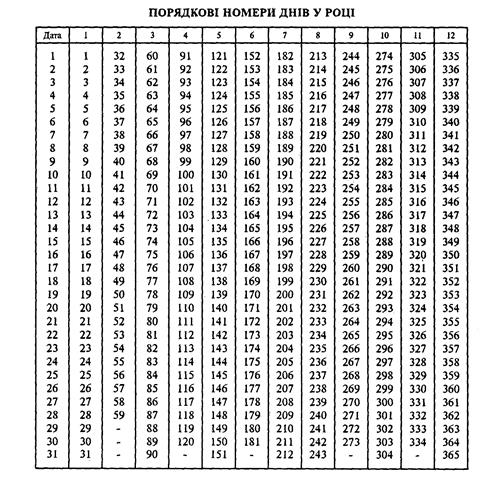

Таблиця для розрахунку точної кількості днів користування коштами

|

|