Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Кәсіпорынның ақпараттық үлгісі.

|

|

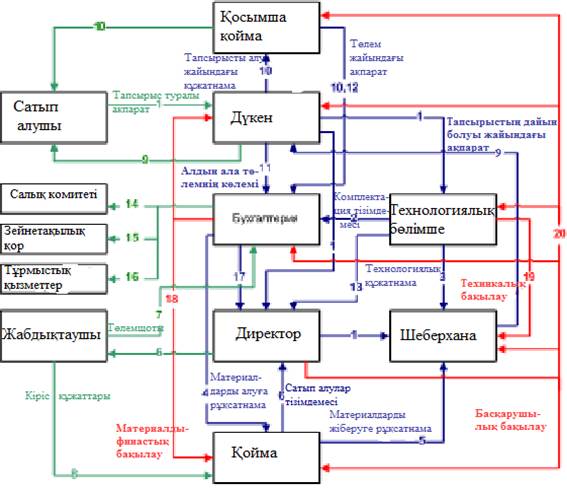

Ақ параттық ү лгіні қ ұ ру ү шін кә сіпорында ақ параттың алынуын, қ олданылуын жә не сақ талуын талдау керек. Кә сіпорынның жұ мысы барысында зеттелетін қ ұ жаттар басты ақ парат тасушылардың бірі болып табылады.

Сурет 1.3. Кә сіпорынның ақ параттық ү лгісі.[2]

Мұ нда, сатушы сатып алушыдан тапсырысты қ абылдап, тапсырыс туралы ақ парат (1) директорғ а жіберіледі, директор ө з кезегінде шеберхана мен технологиялық бө лімшеге жіберіледі. Технологиялық бө лімшеде қ ұ жаттардың екі тү рі дайындалады: комплектация есептемесі (2) бухгалтерияғ а, ал технологиялық қ ұ жатнама (3) шеберханағ а жіберіледі. Бухгалтерияда материалдарды алуғ а рұ қ сатнама (4) қ ұ рылып, қ оймағ а жіберіледі. Егер қ ажетті материалдар қ олда бар болса, онда қ оймашы материалдарды шеберханағ а жіберуге рұ қ сатнама (5) дайындайды. Егер материалдар қ оймада болмаса, сатып алуғ а есептеме (6) жасалып, ол директорғ а тапсырылады. Директор жабдық таушылармен хабарласып, керекті материалдардың қ оймағ а тапсырылуы жайлы келіседі. Бухгалтерияда тө лем (7) жү ргізілгеннен кейін сатып алынғ ан материалдар кіріс қ ұ жаттарымен (8) бірге жабдық таушылардан қ оймағ а ө ткізіледі. Тапсырыс орындалғ аннан кейін шеберханадан дү кенге оның дайын болғ аны туралы ақ парат (9) тү седі. Сатушы тапсырыстың дайын болғ андығ ын айту ү шін сатып алушымен хабарласады. Сатушы тапсырысты алу жайындағ ы қ ұ жатнаманы (10) жү ргізушіге береді. Жү ргізуші клиентке қ ұ жаттарғ а қ ол қ ойдырғ ызғ аннан кейін бухгалтерияғ а ө ткізеді. Бухгалтерияғ а сондай-ақ алдын ала тө лем (11) мен тапсырыс тө лемінің қ алдығ ы (12) тапсырылады. Дизайнер қ ұ растырғ ан жұ мсақ жиһ аздардың жаң а ү лгілері (13) қ ұ птау ү шін директорғ а жіберіледі. Бухгалтерия ай сайын жергілікті ө зін-ө зі басқ ару қ ызметтеріне ай сайынғ ы тө лемдерін жү ргізіп отырады: салық тар (14), цех жұ мыскерлерінің зейнетақ ы жинағ ы (15), тұ рмыстық тө лемдер (16). Бухгалтерия керек болғ ан жағ дайда ақ паратты директорғ а (17) жіберіп отырады. Сызбадағ ы қ ызыл сызық тар жеке қ ұ жаттарды қ ұ руғ а мү мкіндік бермесе де, ө з басына жеке рө л атқ арады. Оларғ а бухгалтерияның материалдық жә не қ аржылай бақ ылауы (18), техникалық бө лімшенің тапсырыстың орындалуына жауапты техникалық бақ ылауы (19) жә не цех директорының басқ арушылық бақ ылауы (20).

|

|