Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

⚡️ Для новых пользователей первый месяц бесплатно. А далее 290 руб/мес, это в 3 раза дешевле аналогов. За эту цену доступен весь функционал: напоминание о визитах, чаевые, предоплаты, общение с клиентами, переносы записей и так далее.

✅ Уйма гибких настроек, которые помогут вам зарабатывать больше и забыть про чувство «что-то мне нужно было сделать».

Сомневаетесь? нажмите на текст, запустите чат-бота и убедитесь во всем сами!

Ипотечное кредитование и залоговые операции

|

|

На бытовом уровне залоговые операции достаточно известны в связи с деятельностью ломбардов. В условиях рыночной экономики подобные операции являются обыденными и в отношении деятельности предприятий. В настоящее время все большее число коммерческих банков требует залога при выдаче долгосрочных кредитов; в этом случае предметом залога чаще всего выступают акции предприятия.

Залог представляет собой способ обеспечения обязательства, при котором кредитор – залогодержатель приобретает право в случае неисполнения должником обязательства получить удовлетворение за счет заложенного имущества. Залоговые операции регулируются законодательством.

Субъектами залоговых операций выступают залогодатель и кредитор. Залогодатель – лицо, которому предмет залога принадлежит на правах собственности или полного хозяйственного ведения. Предметом залога могут быть вещи, ценные бумаги, имущественные права, иное имущество, отчуждение которого не запрещено законодательством. В частности, в качестве залога может выступать доля собственника в имуществе, при этом залог собственником своей доли общей долевой собственности не требует согласия остальных собственников. Залогодатель распоряжается заложенным имуществом, если иное не предусмотрено законом о залоге или договором о залоге. Залогодержатель имеет право проверять наличие, состояние и условия хранения заложенного имущества. При переходе долга, обеспеченного залогом, к новому залогодателю ему также передается право распоряжения заложенным имуществом. Порядок страхования заложенного имущества определяется договором.

Договор о залоге совершается в письменном виде по форме, установленной законодательством по месту заключения договора; несоблюдение установленной формы договора делает его недействительным. Залог, обеспечивающий обязательства, возникающие из нотариально заверенного договора, также подлежит нотариальному удостоверению. Залог предприятия в целом или иного имущества, подлежащего государственной регистрации должен быть зарегистрирован там, где зарегистрировано само имущество; при этом договор о залоге считается заключенным с момента регистрации.

Различают два вида залога:

а) заложенное имущество остается у залогодателя;

б) заложенное имущество передается во владение залогодержателю (заклад).

Выбор варианта может определяться типом заложенного имущества, например ценные бумаги могут служить в качестве заклада, а действующее оборудование не может. Первый вариант залога является более распространенным, поскольку позволяет залогодателю продолжать вести свою хозяйственную деятельность и выполнить свои обязательства по говору.

Имущество может быть перезаложено, если иное не предусмотрено законом и договором, при этом права залогодержателей сохраняются и удовлетворяются в последовательности их возникновения. Залогодатель обязан сообщать последующему залогодержателю о всех существующих залогах этого имущества, в противном случае он обязан возместить возможные убытки.

При неисполнении в срок обязательства, обеспеченного залогом, залогодержатель имеет право обратить взыскание на предмет залога. При недостаточности суммы, полученной от реализации заложенного имущества, залогодержатель может получить остальное за счет другого имущества должника, если иное не оговорено договором.

Залог является рискованной операцией для залогодателя, тем не менее для многих предприятий он нередко является практически единственным способом получить долгосрочную ссуду в банке.

Залог предприятия, строения, здания, сооружения, иного объекта, непосредственно связанного с землей, вместе с земельным участком или правом пользования им называется ипотекой. Д оговор об ипотеке подлежит обязательному нотариальному удостоверению и регистрации в поземельной книге по месту вхождения объекта ипотеки. Ипотека предприятия распространяется на все его имущество. По требованию залогодержателя предприятие обязано предоставлять ему финансовую отчетность. При неисполнении предприятием обязательств залогодержатель праве принять меры, предусмотренные договором, включая назначение своих представителей в органы управления предприятием и ограничение права распоряжаться имуществом и продукцией.

Расчеты по стандартным ипотечным ссудам. Наиболее распространенной является ипотечная ссуда, условия которой предполагают равные взносы должника. Взносы ежемесячные – постнумерандо или пренумерандо. В договоре обычно устанавливается ежемесячная ставка процента, редко – годовая номинальная.

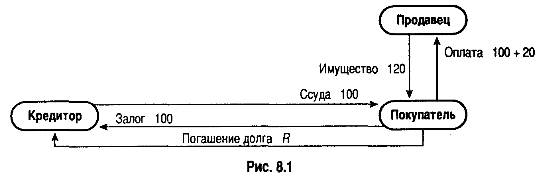

В осуществлении ипотеки при покупке (строительстве) объекта залога участвуют три агента: продавец, покупатель (должник), заимодавец (кредитор). Взаимосвязи между ними показаны на. рис. 2.5.

Продавец получает от покупателя за некоторое имущество полную его стоимость (120). Для того чтобы расплатиться, покупатель получает ссуду под залог этого имущества (100) и добавляет собственные средства (20). Задача заключается в определении размера ежемесячных погасительных платежей R и остатка задолженности на момент очередного ее погашения вплоть до полного погашения долга.

Рис. 2.5. Схема ипотечного кредитования.

Поскольку погасительные платежи (взносы) представляют собой постоянную ренту, при решении поставленной задачи применим тот же принцип, что и при разработке плана погашения долгосрочного долга равными срочными уплатами (см «Финансовая математика»).

Как уже отмечалось, ипотечные ссуды выдаются на длительные сроки. Даже в стабильной экономике это связано с определенным риском, риском изменения процентной ставки на рынке кредитов. Некоторую страховку от такого риска обеспечивают условия ссуд, относящиеся к уровню процентной ставки.

Ссуды с периодическим изменением процентной ставки (rollover mortgage, RM). Схема этой ссуды предполагает, что стороны каждые три—пять лет пересматривают уровень процентной ставки. Таким образом, происходит периодическое среднесрочное кредитование при долгосрочном погашении задолженности. Тем самым создается возможность для некоторой, конечно, неполной адаптации к изменяющимся условиям рынка.

Схема ипотеки с переменной процентной ставкой (variable—rate mortgage, VRM). Уровень ставки здесь «привязывается» к какому—либо распространенному финансовому показателю или индексу. Пересмотр ставки обычно осуществляется по полугодиям. Чтобы изменения ставок не были очень резкими, предусматриваются верхняя и нижняя границы разовых коррективов (например, не более 2 %).

Особый вид ипотеки предназначен для заклада домов пожилыми владельцами. Он назван ипотекой с обратным аннуитетом (reverse—annuity mortgage, RAM). Цель такого залога – получение систематического дохода владельцем жилища. Операция напоминает продажу имущества в рассрочку.

Основной задачей при анализе ипотек является разработка планов погашения долга. Важно также уметь определить сумму остатка задолженности на любой момент процесса погашения.

ЛИЗИНГ

Лизинг представляет собой долгосрочную аренду движимого и недвижимого имущества. Он является косвенной формой финансирования деятельности и применяется в том случае, когда предприятие не желает приобретать данный вид основных средств или не имеет финансовых возможностей сделать это.

Различают три формы лизинга: прямой, возвратный и смешанный. Прямой лизинг предусматривает по окончании срока аренды переход права собственности на объект лизинга к арендатору. Сущность возвратного лизинга заключается в том, что предприятие продает свое имущество лизинговой фирме и сразу же берет обратно в долгосрочную аренду. По окончании лизингового контракта право собственности на имущество вновь переходит предприятию—арендатору. Такая ситуация может возникнуть в случае, когда предприятие испытывает временный недостаток в оборотных средствах. Смешанный лизинг предусматривает долевое участие арендатора и лизинговой фирмы в затратах по приобретению объекта лизинга. Эта форма аренды применяется обычно в отношении дорогостоящего имущества и является весьма распространенной формой финансирования деятельности предприятий в период их становления. Долевые расходы арендатора по приобретению имущества составляют, как правило, до 20 % стоимости имущества. По окончании срока аренды право собственности на имущество переходит арендатору.

Субъектами лизинговых операций, в которых объектом лизинга выступает оборудование, являются обычно три стороны:

поставщик (производитель) оборудования, лизингодатель (арендодатель, лизинговая фирма), лизингополучатель (арендатор). В этом случае условиями лизингового контракта предусматриваются:

• поставка оборудования лизингополучателю поставщиком;

• ответственность поставщика за качество поставленного оборудования;

• оплата стоимости поставленного оборудования лизингодателем;

• общая сумма задолженности лизингополучателя лизингодателю, включающая стоимость оборудования, проценты за предоставленный кредит и прочие комиссионные платежи, а также порядок ее погашения;

• принятие лизингополучателем риска, связанного с порчей и гибелью объекта лизинга;

• переход права собственности на объект лизинга лизингополучателю по окончании срока аренды или досрочного погашения задолженности перед лизингодателем.

Известны две формы лизинга – операционный и финансовый;

инициатива выбора той или иной формы принадлежит обычно лизингополучателю. Эти формы различаются целевыми установками субъектов лизинговой операции, объемом их обязанностей, сроком использования имущества.

Операционный лизинг заключается на срок, меньший, чем амортизационный период арендуемого имущества, и предусматривает возврат объекта лизинга владельцу по окончании срока действия контракта. Как правило, техническое обслуживание, ремонт, страхование и другие обязательства в этом случае принимает на себя лизингодатель. Теоретически в этом случае общая сумма выплат арендатора за арендованное имущество не покрывает расходов арендодателя по его приобретению, поэтому, как правило, такое имущество сдается в операционный лизинг неоднократно. Нередко операционный лизинг предусматривает возможность досрочного возврата арендуемого имущества по желанию арендатора с выплатой определенного штрафа за расторжение лизингового контракта. Различают две основные причины, обусловливающие выбор арендатора в пользу операционного лизинга:

а) арендатору необходимо арендуемое имущество лишь на время, например для реализации какого—то проекта или работы, имеющих разовый характер; после окончания проекта надобность в данном типе имущества полностью отпадает;

б) арендуемое имущество подвержено сравнительно быстрому моральному старению, т. е. арендатор считает, что по истечении определенного времени, в частности срока аренды, на рынке могут появиться новые, более эффективные аналоги данного имущества; в качестве наиболее распространенного примера можно привести вычислительную технику.

Финансовый лизинг заключается на весь амортизационный период арендуемого имущества и, как правило, не предусматривает досрочного расторжения лизингового контракта. Таким образом, платежи арендатора в этом случае превышают расходы арендодателя по приобретению данного имущества. Финансовый лизинг используется при аренде дорогостоящих объектов: земля, здания, дорогое оборудование.

Лизинговые операции выгодны всем участникам. Имея устоявшиеся контакты с лизинговой фирмой, поставщик в определенной степени освобождается от изучения рынка сбыта, предоставив эту возможность фирме, и вместе с тем может с ее помощью значительно увеличить сбыт своей продукции. Лизинговая фирма имеет доход от предоставления имущества в аренду и, кроме того, способствует инвестиционному процессу. Арендатор получает возможность обновить свою материально—техническую базу в кредит, не отвлекая из оборота финансовые ресурсы.

Виды лизинговых платежей. Важным элементом лизинговой операции является установление графика выплат – лизинговых платежей, которые включают в себя следующие элементы:

• Амортизацию финансируемого актива;

• Издержки лизингодателя, а именно:

• расходы, связанные с привлечением капитала, т. е. процентные платежи по кредиту;

• операционные издержки лизингодателя, связанные с заключением и управлением лизинговым контрактом;

• прибыль лизингодателя.

Выплаты могут осуществляться:

• по фиксированной в момент заключения контракта лизинга ставке, т. е. на протяжении всего контракта лизингополучатель будет осуществлять лизинговые платежи равными долями;

• с применением плавающей или переменной ставки, которая изменяется во времени на протяжении всего срока контракта в зависимости от эволюции денежного или облигационного рынка, а именно процентной ставки—оговорки (например, трехмесячной межбанковской ставки предложения LIBOR), и остается фиксированной вплоть до момента ее нового изменения.

Лизинговые платежи обычно осуществляются авансом, т. е. платеж за следующий период производится в самом его начале и без отсрочек. График платежей часто зависит от способа и длительности использования оборудования, а также от пожеланий клиента с целью как можно больше приблизить режим платежей к производственному циклу предприятия и к особенностям амортизации актива.

Классификации лизинговых сделок. В зависимости от количества участников (субъектов) сделки различают:

• двусторонние лизинговые сделки (или так называемый прямой лизинг), при которых поставщик имущества и лизингодатель выступают в одном лице;

• многосторонние лизинговые сделки (или так называемый косвенный лизинг), при которых имущество в лизинг сдает не поставщик, а финансовый посредник, в качестве которого выступает лизинговая компания. Классическим вариантом этого вида сделки является трехсторонняя, в которой участвуют поставщик, лизингодатель и лизингополучатель.

По типу имущества различают:

• лизинг движимого имущества (рабочие машины и оборудование для различных отраслей промышленности, средства вычислительной и оргтехники, транспортные средства и т. п.);

• лизинг недвижимого имущества (производственные здания и сооружения);

В зависимости от сектора рынка, где производятся лизинговые операции, выделяют:

• внутренний лизинг, при котором все участники сделки представляют одну страну;

• внешний (международный) лизинг, при котором лизингодатель и лизингополучатель находятся в разных странах. Продавец имущества может находиться в одной из этих стран или в другом государстве.

В свою очередь, международный лизинг может быть экспортным и импортным. В международной сделке лизингополучатель участвует в импортном лизинге, а лизингодатель – в экспортном. Для России в настоящее время характерен импортный лизинг.

В зависимости от формы лизинговых платежей различают:

• лизинг с денежным платежом, при котором выплаты производятся в денежной форме;

• лизинг с компенсационным платежом (или так называемый компенсационный лизинг), при котором лизингополучатель рассчитывается с лизингодателем товарами, как правило, произведенными на арендуемом имуществе, или путем оказания встречных услуг;

• лизинг со смешанным платежом, при котором часть платежа поступает в денежной форме, а другая в виде товаров и услуг. По объему обслуживания передаваемого имущества лизинг подразделяется на:

• чистый лизинг (net leasing) – отношения, при которых все обслуживание имущества берет на себя лизингополучатель. Поэтому в данном случае расходы по обслуживанию оборудования не включаются в лизинговые платежи. Данная модель характерна для финансового лизинга и является классической;

• лизинг с дополнительным обслуживанием (wet leasing) предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, которые лежат на лизингодателе. Кроме этих услуг по желанию лизингополучателя лизингодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетингу и рекламе готовой продукции, поставке сырья и т. п. Следует отметить, что для оперативного лизинга характерен в основном лизинг с дополнительным обслуживанием.

В связи с тем, что в России пока еще не сложился развитый рынок лизинговых услуг и практически нет лизинговых компаний, которые могли бы обеспечить качественное техническое обслуживание объектов лизинга, наиболее распространенным видом лизинга является чистый. Однако если обратиться к опыту Франции, где лизинговые операции существуют с начала 60–х гг., то французские лизинговые компании предлагают своим клиентам самый разнообразный спектр лизинговых услуг, начиная с лизинга частных автотранспортных средств с дополнительным обслуживанием и заканчивая лизингом крупных объектов недвижимости.

По сроку использования имущества и связанными с ним условиями амортизации различают:

• лизинг с полной окупаемостью и, соответственно, с полной амортизацией имущества, когда срок договора равняется нормативному сроку службы имущества и происходит полная выплата лизингодателю стоимости лизингового имущества;

• лизинг с неполной окупаемостью и, соответственно, с неполной амортизацией имущества, при котором срок договора меньше нормативного срока службы имущества и в течение его действия окупается только часть стоимости лизингового имущества. Срок договора и степень окупаемости (амортизации) лизингового имущества является одним из основных критериев разграничения лизинга на финансовый и оперативный.

Раздельный лизинг (leveraged leasing), или лизинг с дополнительным привлечением средств, или лизинг, частично финансируемый лизингодателем. Это наиболее сложная разновидность лизинга, так как она связана с многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов, представляющих большой риск для лизингодателя

Отличительная черта этого вида лизинга состоит в том, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества. Еще одна особенность этого вида лизинга в том, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово—кредитных отношений. Заемщик—лизингодатель не отвечает перед кредиторами за возврат ссуды, она погашается из сумм лизинговых платежей. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на оборудование до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды.

Таким образом, основной риск по сделке несут кредиторы – банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуды служат только лизинговые платежи и сдаваемое в лизинг имущество.

Раздельный лизинг также имеет место, если дорогостоящий актив финансируется не одной, а несколькими лизинговыми компаниями, которые выступают в роли коллективных собственников имущества. Например, во Франции подобные операции очень распространены. В этом случае заключается общий контракт с указанием всех участвующих сторон. Та лизинговая компания, которая финансирует большую часть актива, назначается «ведущей», она, собственно, и поддерживает отношения с клиентом на протяжении всего срока финансирования, она же представляет лизингодателей в судебных инстанциях в случае расторжения контракта по причине недобросовестности лизингополучателя.

Лизинг—помощь в продажах (sales—aid leasing или vendor leasing) представляет собой осуществление сбыта имущества с использованием лизинга на основании специального соглашения, заключенного между поставщиком (продавцом) имущества и лизинговой компанией. Эти соглашения имеют различные формы. В простейшем случае название лизинговой компании, ее адрес, телефон и основные условия лизинга указываются в рекламных материалах поставщика и все вопросы по лизингу имущества с потенциальным пользователем непосредственно решает лизинговая компания. Однако чаще всего соглашение между поставщиком и лизинговой компанией предусматривает возможность заключения самим поставщиком от лица лизинговой компании лизингового договора. При этом в соглашении между поставщиком и лизинговой компанией предусмотрено, что в случае банкротства лизингополучателя поставщик обязан выкупить имущество у лизинговой компании.

Сублизинг (sub—lease). Часто лизинг осуществляется не напрямую, а через посредника. Схематично это выглядит так. Имеется основной лизингодатель, который через посредника (в основном также лизинговую компанию) сдает оборудование в аренду лизингополучателю. При этом в договоре предусматривается, что в случае временной неплатежеспособности или банкротства посредника лизинговые платежи должны поступать основному лизингодателю. Подобные сделки получили название сублизинг.

Данная схема очень удобна, если основной лизингодатель и лизингополучатель находятся в разных регионах. В этом случае наблюдением за правильностью использования оборудования, сбором платежей и решением возникающих текущих вопросов может заниматься местная лизинговая компания.

По схеме типа «сублизинг» можно построить отношения по техническому перевооружению предприятий, входящих в холдинг, концерн и т. п. Очень часто головное предприятие не хочет непосредственно кредитовать свои дочерние фирмы для покупки оборудования, так как не уверено в правильности расходования денежных средств. Тогда это головное предприятие создает лизинговую компанию, которая по заявкам заводов закупает требуемое оборудование и поставляет его заказчикам. В дальнейшем она следит за своевременностью поступления лизинговых платежей, аккумулирует их и перечисляет основному лизингодателю, осуществляет надзор за использованием оборудования, а при оговоренных в лизинговом соглашении случаях – техническое обслуживание.

Преимущества и недостатки лизинга. Во всем мире лизинг признан как один из наиболее эффективных и надежных методов инвестирования средств в оборудование. Его преимущества по сравнению с финансированием инвестиций за счет обычных банковских займов состоят в следующем:

1. Инвестирование в форме оборудования снижает по сравнению с денежным кредитом риск невозврата средств, так как за лизингодателем сохраняются права собственности на переданное оборудование.

Поэтому очень часто предприятию проще получить оборудование по лизингу, чем ссуду на его приобретение. В связи с этим лизинг является способом финансирования предприятий, относящихся к следующим категориям:

• предприятия с высоким уровнем рентабельности, но со слабой финансовой структурой, например расширяющиеся предприятия;

• молодые или малые предприятия, которые часто не имеют возможности получить банковский кредит из—за неспособности предоставить банку достаточных гарантий в виде залога материальных ценностей.

2. Лизинг предполагает 100 % финансирование и не требует немедленного начала платежей, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее оборудование. При использовании обычного кредита предприятие должно часть стоимости покупки оплатить за счет собственных средств.

3. Лизинговый контракт может включать в себя дополнительные услуги по обслуживанию оборудования: заказ материалов, управление поставками, сервисное обслуживание и ремонт оборудования, установка запасных частей, а также полная или частичная замена старого оборудования на новое.

4. Лизинговое соглашение более гибко, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат. По взаимной договоренности сторон лизинговые платежи могут осуществляться после получения выручки от реализации товаров, произведенных на взятом в лизинг оборудовании. Ставки платежей могут быть фиксированными и плавающими.

5. Для лизингополучателя уменьшается риск морального и физического износа и устаревания оборудования, так как имущество не приобретается в собственность, а берется во временное пользование.

6. Лизинговое имущество не числится у лизингополучателя на его балансе, что не увеличивает его активы и освобождает от уплаты налога на это имущество.

7. Лизинговые платежи относятся на издержки производства и обращения (себестоимость) лизингополучателя и, соответственно, снижают налогооблагаемую прибыль.

8. Наличие амортизационных и налоговых льгот для лизингодателя, которыми он может «поделиться» с лизингополучателем путем уменьшения размера лизинговых платежей.

9. Изготовитель оборудования получает дополнительные возможности для сбыта своей продукции.

10. С народохозяйственной точки зрения лизинг служит средством реализации продукции, развития производства, внедрения научно—технического прогресса, создания новых рабочих мест. Поэтому государство заинтересовано в поощрении и расширении лизинговых операций.

Недостатками лизинга являются:

1. На лизингодателя ложится риск морального старения оборудования и получения лизинговых платежей, а для лизингополучателя стоимость лизинга больше, чем цена покупки или банковского кредита. Поэтому лизинговой сделке предшествует большая предварительная работа по ее экспертизе.

2. Лизингополучатель, не являющийся собственником своих основных средств, не может предоставить их в качестве залога в случае необходимости банковского займа, что снижает его шансы к получению такого займа на более выгодных условиях.

Лизингодатель, не имеющий «дешевых» и стабильных источников финансовых средств, подвержен риску внезапного изменения процентных ставок по кредитам, которые он вынужден брать для финансирования инвестиций лизингополучателя, что удорожает и стоимость лизингового контракта. Этот риск нейтрализуется, если лизинговая компания является филиалом крупного банка.

Лизинговая компания Ucabail рефинансируется в своем головном банке Credit Agricale Mutuel. Подобное положение позволяет получать кредиты на льготных условиях, так как три четверти всех свободных средств финансовой группы Credit Agricale концентрируются в головном банке, что и позволяет ему устанавливать льготные процентные ставки для оперативных подразделений группы.

Тем не менее положительных моментов, присущих лизингу, намного больше, чем отрицательных, а исторический опыт развития лизинга во многих странах подтверждает его важную роль в обновлении производства, расширении сбыта продукции и активизации инвестиционной деятельности. Особенно привлекательным лизинг становится с введением налоговых и амортизационных льгот.

|

|