Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

⚡️ Для новых пользователей первый месяц бесплатно. А далее 290 руб/мес, это в 3 раза дешевле аналогов. За эту цену доступен весь функционал: напоминание о визитах, чаевые, предоплаты, общение с клиентами, переносы записей и так далее.

✅ Уйма гибких настроек, которые помогут вам зарабатывать больше и забыть про чувство «что-то мне нужно было сделать».

Сомневаетесь? нажмите на текст, запустите чат-бота и убедитесь во всем сами!

Эмиссия ценных бумаг

|

|

Открытое размещение ценных бумаг. Как правило, крупные компании мобилизуют средства, используя открытый рынок и в частном порядке. При открытом размещении ценные бумаги продают сотням, а зачастую и тысячам инвесторов по формализованным контрактам под контролем федеральных и муниципальных органов. Частное размещение, напротив, происходит среди ограниченного круга инвесторов, иногда это один инвестор, и регулируется гораздо меньшим числом предписаний. Примером такого размещения может служить заем, предоставляемый корпорации группой страховых компаний. Таким образом, эти два вида размещения ценных бумаг различаются в основном по числу инвесторов, принимающих участие в размещении, и количеству правил, регулирующих размещение.

Когда компания выпускает ценные бумаги в расчете на массового инвестора, она, как правило, пользуется услугами инвестиционного банка. Основная функция банка заключается в приобретении у компании ценных бумаг и последующей перепродаже их инвесторам. За проведение этих операций банк получает разницу между ценой, по которой он приобрел бумаги и ценой, по которой он продал их инвесторам. Поскольку большая часть компаний редко выходит на открытый фондовый рынок, они не являются специалистами в области размещения ценных бумаг. С другой стороны, инвестиционные банки имеют специалистов, необходимые связи и контакты с организациями, специализирующимися на продаже ценных бумаг, – словом все, что требуется для успешного осуществления их функций, т. е. сбыта инвесторам ценных бумаг. Так как для инвестиционных банков покупка у компаний ценных бумаг и продажа их инвесторам – основной вид деятельности, цена предоставляемых ими услуг ниже, чем у частных фирм.

Андеррайтинг (underwriting) – инвестиционный банк берет на себя бремя риска, связанного с реализацией ценных бумаг, оплачивая эмитенту всю стоимость выпуска. Бумаги размешает непосредственно андеррайтер (гарант) выпуска.

Инвестиционный банк или группа инвестиционных банков, приобретающий ценные бумаги, осуществляет андеррайтинг выпуска, оплачивая компании всю стоимость выпуска. В момент оплаты компания освобождается от риска, связанного с трудностями реализации бумаг. Если размещение выпуска идет плохо из—за неблагоприятной рыночной конъюнктуры или из—за того, что цены бумаг завышены, убытки несет уже не эмитент, а гарант.

Таким образом, инвестиционный банк страхует, или гарантирует кампанию—эмитента от колебаний рыночной конъюнктуры на протяжении периода размещения.

Обычно инвестиционные банковские институты, при поддержке которых компании решают проблемы размещения ценных бумаг, несут бремя связанное со спецификой операции риска не в одиночку. Для того чтобы распылить риск и добиться размещения ценных бумаг наилучшим образом, банк привлекает к участию в продаже выпуска другие инвестиционные банки. Банк, являющийся инициатором привлечения, обычно берет на себя функции управления и координации деятельности группы, а также большую часть обязательств по реализации ценных бумаг. Другие банки образуют синдикат, а их участие в сделке определяется их способностью продать инвесторам бумаги реализуемого выпуска. Традиционный андеррайтинг может осуществляться как на базе конкурентного размещения, так и на договорной основе. При конкурентном размещении компания—эмитент определяет почтовую дату поступления предложений от инвестиционных банков, а конкурирующие синдикаты представляют в этот день свои предложения. Синдикат, условия которого наилучшим образом удовлетворяют требованиям компании, получает право на размещение выпуска. При выпуске на договорной основе компания эмитент выбирает инвестиционный банк, а затем обговаривает с ним детали будущего соглашения. Они совместно устанавливают и стоимость ценной бумаги, и срок ее погашения. В зависимости от объема сделки инвестиционный банк может привлечь к участию в ней другие банки с целью разделить риск и работать для реализации бумаг. Во всех случаях принятие банком на себя бремени риска компенсируется получением дохода, равного разнице цен подписки и продажи ценных бумаг.

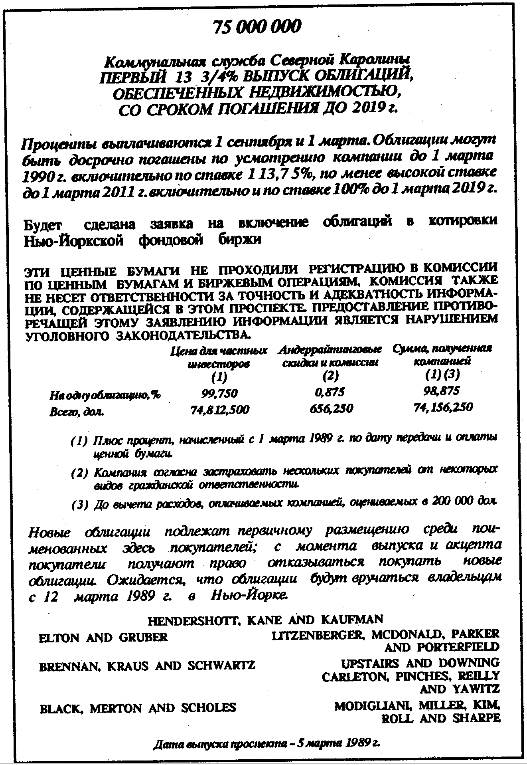

Компенсация инвестиционных банков. Чтобы проиллюстрировать получение компенсации инвестиционными банками, обратимся к конкретному примеру. На рис. 2.1 отражены особенности облигационного выпуска. Выпуск размещал синдикат, состоящий из восьми подписчиков во главе с инициатором размещения, банком Hendershott, Kane and Kaufman. Доля последнего в общем объеме размещения была наибольшей, 22, 5 млн. дол. Доли остальных банков варьировали от 15 млн. дол. до 2 млн. дол. На рисунке мы видим, что синдикат купил облигации компании по цене 74 156 250 дол. за выпуск, или 988, 75 дол. за одну облигацию. В свою очередь он установил продажную цену облигаций на уровне 997, 50 дол. за одну облигацию, или 74 812 500 дол. за весь выпуск. Разница в 8, 75 дол. в расчете на одну облигацию, или 656 250 дол. в общей стоимости выпуска представляет собой комиссионное вознаграждение синдиката за принятие на себя риска и всех остальных расходов по размещению выпуска.

Из разницы 8, 75 дол. в расчете на одну облигацию 3, 75 дол., или 43 % представляют собой общий доход от андеррайтинга. Часть этого дохода принадлежит банку – инициатору проведения андеррайтинга (менеджеру синдиката). В нашем примере менеджер получил вознаграждение 100 000 дол., что составляет примерно 15 % общей прибыли от операции. После продажи облигаций общая прибыль от размещения за вычетом расходов и вознаграждения банка—менеждера распределяется между остальными банками в зависимости от степени их участия в операции;

Следует заметить, что объем прибыли на каждого взятого в отдельности члена синдиката невелик, как и вознаграждение банка—менеджера. В нашем примере он составляет менее 2 дол. на одну облигацию.

Что касается риска, связанного с андеррайтингом, каждый член синдиката несет ответственность за свою долю нереализованных ценных бумаг вне зависимости от того, сколько ценных бумаг продал каждый его член. Например, если доля члена синдиката в предложении бумаг составляет 20 % общего количества в 40 000 облигаций, то в случае, когда на срок окончания действия синдиката остаются непроданными 10 000 акций, этот член несет ответственность за остаток в 2000 облигаций. Степень его ответственности не зависит от числа облигаций, проданных данным банком ранее.

Основной доход инвестиционный банк—член синдиката получает от продажи ценных бумаг инвесторам. Как мы уже упоминали, инвестиционные банки объединяются в синдикаты, а доля их участия в операции по размещению зависит главным образом от способности банка размещать ценные бумаги эмитента. За выполнение этой функции банк получает комиссионное вознаграждение.

Рис. 2.1. Образец проспекта эмиссии

Например, при размещении ценных бумаг коммунальной службы Северной Каролины комиссионное вознаграждение составляло 5 дол. в расчете на одну облигацию, или 57 % общей разницы цен предложения и размещения облигаций, равной 8, 75 дол. Последним звеном в цепи размещения может быть как член синдиката, так и опытный сторонний дилер. Однако на полное комиссионное вознаграждение может рассчитывать только член синдиката. Сторонний дилер вынужден перекупать облигации у члена синдиката, и поэтому он может рассчитывать лишь на дилерское вознаграждение, которое уступает по величине пол ному. В нашем примере вознаграждение стороннего дилера составляло 2, 50 дол. за облигацию при полном комиссионном вознаграждении, равном 5, 00 дол.

Размещение, когда банк прилагает максимальные усилия (best efforts offering) – размещение ценных бумаг, при котором инвестиционный банк берет на себя обязательство приложить все усилия для продажи максимально возможного числа бумаг нового выпуска. Гарантия продажи, имеющая место в случае андеррайтинга, отсутствует.

Как считает Заместитель генерального директора «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА) Шевчук Денис (www.denisсredit.ru), вместо андеррайтинга нового выпуска ценных бумаг инвестиционные банки могут взяться за продажу выпуска на условиях приложения максимальных усилии для его размещения. При заключении такого соглашения инвестиционный банк обязуется продать столько ценных бумаг, сколько он сможет при заданной цене. Он не несет финансовой ответственности за нереализованные ценные бумаги. Другими словами, инвестиционный банк не подвергается никакому риску. Часто инвестиционные банки не идут на гарантию выпуска ценных бумаг небольших компаний со средним технологическим уровнем производства. Для таких компаний размещение бумаг на условиях приложения максимальных усилий может оказаться единственной альтернативой.

Создание рынка. Иногда банк—андеррайтер (гарант) выпуска после его размещения создает для новых бумаг вторичный рынок. С точки зрения инвесторов, при первом публичном размещении новых бумаг создание вторичного рынка является очень важным аспектом. В процессе создания рынка гарант контролирует число обращающихся бумаг, проводит котировки цен предложения и спроса на них и всегда готов к тому, чтобы купить и продать бумаги по этим ценам. Эти котировки базируются на основных параметрах спроса и предложения этих бумаг. При наличии вторичного рынка, на котором можно свободно купить или продать новую бумагу, последняя становится намного более привлекательной для инвестора, поскольку она в этой случае ликвидна; в конечном счете это повышает эффективность первичного размещения бумаги.

Привилегированная подписка (privileged subscription) – продажа фирмой ценных бумаг своим акционерам. Известна также как право приобретения акций на льготных условиях.

Вместо того чтобы распространять очередной выпуск своих ценных бумаг среди новых инвесторов, многие фирмы сначала предлагают приобрести эти бумаги своим акционерам посредством привилегированной подписки. Такое размещение называют еще приобретением бумаг на льготных условиях. Часто согласно уставу корпорации требуется, чтобы новый выпуск обыкновенных акций или ценных бумаг, конвертируемых в обыкновенные акции, предлагался в первую очередь акционерам, поскольку они обладают преимущественным правом на покупку новых ценных бумаг.

Преимущественное право (preemptive right) – предоставленное акционерам право на покупку новых выпусков ценных бумаг, конвертируемых в обычные акции корпорации с целью сохранения их относительной доли в стоимости компании.

Согласно преимущественному праву акционеры компании имеют возможность сохранить свою долю в стоимости компании. Если корпорация проводит дополнительные выпуски обыкновенных акций, то акционерам предоставляется внеочередное право подписки на эти акции для того, чтобы сохранить пропорциональное соотношение величин их пакетов акций компании. Допустим, вы владеете 100 акциями корпорации, принимающей решение об осуществлении нового размещения акций с целью увеличить их число на 10 %. Если вы обладаете преимущественным правом, компания должна предоставить вам возможность приобрести еще 10 акций с тем, чтобы вы могли сохранить принадлежащую вам долю стоимости компании.

Частное размещение. Помимо реализации ценных бумаг по открытой подписке или распределения их среди своих акционеров по привилегированной подписке, компания может продать весь выпуск одному институциональному инвестору или небольшой группе таких инвесторов. Эта разновидность размещения ценных бумаг известна как частное, или прямое размещение, т. е. компания ведет непосредственно с инвестором переговоры об условиях продажи, не прибегая к услугам гаранта. В дальнейшем мы сосредоточимся на рассмотрении частного размещения долговых обязательств. Финансирование собственного капитала при участии владельцев венчурного капитала будет обсуждаться позднее.

Одним из наиболее часто упоминаемых достоинств частного размещения является быстрота выполнения сторонами их обязательств. Открытое размещение должно быть зарегистрировано, для этого необходимо подготовить и отпечатать документа, кроме того, ведутся длительные переговоры; все это требует времени. К тому же при размещении выпуска по открытой подписке всегда присутствует риск, связанный со временем размещения. При частном размещении условия могут быть приведены с соответствие с потребностями заемщика, а финансирование может быть осуществлено очень быстро.

Так как частное размещение долговых обязательств регулируется договором с инвестором, время размещения не является критической проблемой. Тот факт, что в соглашении участвует только один инвестор или небольшая их группа, может оказаться привлекательным и в том случае, когда необходимо изменить условия размещения. Вести дела с одним инвестором намного проще, чем с большой группой. В этом отношении один из возможных недостатков частного размещения в том, что одиночный инвестор может намного детальнее контролировать деятельность компании, чем доверенное лицо при размещении по открытой подписке.

Еще одно достоинство частного размещения долговых обязательств – сам факт предоставления займа не всякий раз свершается сразу после заключения соглашения. Компания может заключить соглашение и получить таким образом фиксированный заем на определенный период. За полученный невозобновляемый кредит заемщик платит определенную комиссию. Такие соглашения обеспечивают компании определенную гибкость в отношении времени фактического получения кредита: она берет заем только тогда, когда возникает потребность в средствах. Кроме того, так как частное размещение не подлежит обязательной регистрации, компания избегает нежелательной огласки некоторой информации, касающейся ее деятельности, открытое предоставление которой входит в число требований, предъявляемых к компании.

Частные размещения дают возможность средним, а иногда и мелким компаниям продать облигации, которые они не могут распространить на открытом рынке из—за очень больших издержек размещения. Если такая компания достаточно надежна, институциональные инвесторы охотно вкладывают капитал в ее облигации.

Издержки выпуска. При сравнении частного размещения и размещения на открытом рынке необходимо рассмотреть 2 вида затрат: первоначальные (стартовые) издержки и затраты на выплату процентов. Поскольку при частном размещении переговоры, как правило, ведутся непосредственно между заемщиком и заимодавцем, в этом случае отсутствуют разного рода издержки реализации и гарантийные издержки, за исключением затрат на оплату услуг инвестиционного банка, с которым компания обычно консультируется по поводу планирования и проведения эмиссии. Несмотря на наличие этого вида издержек, суммарные первоначальные издержки при частном размещении значительно ниже, чем при размещении на открытом рынке.

Вторым видом издержек при частном размещении являются затраты на выплату процентов. Отдельные исследования показывают, что доход, который приносят кредиторам частные размещения, выше, чем их доход от размещения на открытом рынке. В дополнение к выплате процентов институциональные инвесторы иногда требуют от компании ввести дополнительные условия выпуска, повышающие привлекательность этих обязательств, например, акционерных варрантов. Хотя точные издержки выпуска такого варранта измерить довольно трудно, они, несомненно, являются заметной прибавкой к общей сумме издержек частного размещения. При эмиссии компанией долгосрочных обязательств общие издержки частного размещения, по—видимому, несколько превышают издержки открытого предложения обязательств (первоначальные плюс издержки по выплате процентов). Более того, разница в объеме издержек может со временем изменяться вместе с изменением процентных ставок. На практике превышение общих затрат на частное размещение издержек публичного размещения должно быть сбалансировано субъективной и объективной ценностью для компании тех достоинств частного размещения, о которых мы говорили выше.

Информационный эффект. Объявление компанией эмиссии ценных бумаг может оказать значительное информационное воздействие, вызывающее определенную реакцию у рынка. Отсеяв случайные колебания рынка, ученые обнаружили, что существует негативная ценовая реакция рынка на эмиссию акций или конвертируемых в акции ценных бумаг. Объявления о прямом займе и о выпуске привилегированных акций не вызывают сколько—нибудь значительного отклонения в рыночных котировках. Типичная реакция на выпуск акций изображена на рис. 2.2, где по горизонтали отложены дни, непосредственно предшествовавшие эмиссии и следовавшие за ней, а по вертикали – средняя общая доходность акций после устранения влияния других факторов, определяющих общие тенденции рыночной динамики. Как видно из рисунка, в период, непосредственно предшествовавший объявлению об эмиссии и следовавший за ним, наблюдается отчетливая тенденция к снижению рыночной стоимости акций, в количественном выражении составляющая 3 %.

Рис. 2.2. Взаимосвязь между доходностью акции и объявлением об эмиссии

Существует несколько возможностей Объяснения этого феномена. С одной стороны, объявление об эмиссии может дать нам некоторую информацию, связанную с изменением в будущем движения средств компании. Когда компания объявляет о выпуске ценных бумаг, это может означать, что данные средства пойдут на инвестиции в активы или сокращение задолженности, на выкуп акций или увеличение дивидендов, а может быть, и на восполнение текущего недопоступления средств. Если потребность в наличности компании есть следствие недостатка текущих средств, это плохая новость для акционеров, и соответственно, в результате может пострадать цена акций компании на рынке.

Вторым аспектом информационного влияния объявления об эмиссии на рынок является асимметричность информации, доступной руководству компании, с одной стороны, и инвесторам – с другой. Суть в том, что потенциальные инвесторы средств в ценные бумаги имеют меньше информации, чем руководство компании, а руководство стремится провести эмиссию ценных бумаг в тот момент, когда оценка их стоимости рынком будет выше, чем его собственная оценка.

|

|