Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Концепция цепочки создания стоимости М. Портера

|

|

Тема 4.Технология цепочки создания стоимости

Вопросы лекции:

1. Концепция цепочки создания стоимости М. Портера.

2. Виды деятельности организации: основные и дополнительные (вспомогательные), их стоимостная оценка.

Концепция цепочки создания стоимости М. Портера

Концепция цепочки создания стоимости наиболее полно представлена выдающимся ученым М. Портером в его классической работе «Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость».

Как отмечает М. Портер: «Природу конкурентного преимущества нельзя понять, рассматривая фирму просто как некое целое. Конкурентное преимущество складывается как результат осуществления множества отдельных видов деятельности, входящих в состав процессов разработки, производства, маркетинга, доставки и обслуживания каждого продукта компании. Каждый из этих видов деятельности может способствовать установлению конкурентной позиции фирмы в отношении издержек и создать основу для дифференциации».

В рамках стратегического управленческого учета эффективное управление затратами требует более широкого рассмотрения и выхода за пределы конкретного предприятия. Портер назвал это широкое рассмотрение цепочкой ценностей. Цепочка, создающая стоимость видов деятельности, начинается с обеспечения сырьем и продолжается в процессе производства частей и компонентов, сборки и выпуска продукции, оптовой и розничной продажи продукта или услуги конечным потребителям.

Цепочка ценности - совокупность видов деятельности фирмы (основных и поддерживающих), направленных на создание потребительской ценности, благодаря которой покупатель приобретает товар или услугу.

Цепочка ценностей предприятия отражает набор связанных между собой направлений деятельности и функций, выполняемых внутри предприятия. Концепция цепочки ценностей коренным образом отличается от концепции добавленной стоимости.

Цепочка ценностей является инструментом для понимания структуры издержек фирмы и того, как издержки возрастают и снижаются в зависимости от вида деятельности и внутри самих видов деятельности.

Анализ ценностной цепочки Портера помогает понять, каким образом различные виды деятельности организации способствуют увеличению ценности продукции и услуг по сравнению с затратами на используемые ресурсы. Продукт может быть произведен путем различной организации деятельности компании. Анализ ценностной цепочки помогает понять, насколько эффективно и продуктивно размещена и скоординирована производственная деятельность в их организации. Критерием может послужить, оценка стоимости, добавленной в процесс преобразования ресурсов в конечную продукцию. Стоимость измеряется ценой, которую покупатель готов заплатить за товар.

Ценность продукта можно увеличить двумя способами:

1) изменяя мнение о продукте таким образом, чтобы потребитель был готов заплатить более высокую цену за него, а не за подобный продукт, выпускаемый другими компаниями;

2) сокращая свои производственные затраты до уровня ниже затрат конкурентов.

Основной идеей Портера является то, что степень оценки продуктов или услуг покупателями (пользователями) определяется тем, как выполняются действия, необходимые для разработки, производства, выведения на рынок, поставки и поддержки данного продукта или услуги. Эта деятельность должна тщательно анализироваться, если ставится задача достичь понимания стратегических возможностей организации.

Чтобы реально оценить конкурентные возможности компании, от менеджеров требуется выполнить 4 действия:

1. Составить цепочку ценностей для фирмы.

2. Изучить связи между различными участками внутри цепочки, а также связи с поставщиками и потребителями.

3. Выявить те виды деятельности, которые являются определяющими для удовлетворения потребности потребителя и успеха на рынке.

4. Провести соответствующую сравнительную оценку издержек компании и сравнить структуру издержек с конкурентами (определить, какие виды деятельности являются главными, а какие эффективнее осуществляются другими фирмами).

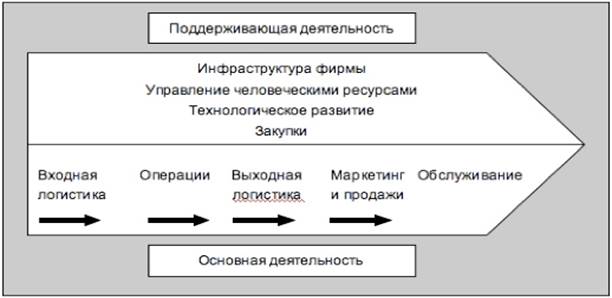

Прежде чем перейти к более детальному рассмотрению взглядов М. Портера на цепочку стоимости, следует отметить, что, в отличие от других специалистов, М. Портер рассматривал концепцию цепочки создания стоимости именно как инструмент поиска конкурентного преимущества компании. Он полагал, что для того, чтобы проанализировать природу конкурентных преимуществ, необходимо исследовать все осуществляемые компанией виды деятельности и разобраться в их взаимодействии (рис. 1).

Рис 1. Цепочка создания ценности М. Портера

|

|