Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Формы международных расчетов

|

|

Формы расчетов - это способы оформления, передачи, обработки платежных и товарораспорядительных документов и осуществление платежей.

Наиболее часто в международных расчетах используются следующие формы: банковский перевод, чеки, инкассо, аккредитив.

Банковский перевод - поручение одного банка другому выплатить переводополучателю определенную сумму.

Участниками расчетов являются:

- перевододатель (должник);

- банк перевододателя, принявший поручение;

- банк-корреспондент;

- банк, осуществляющий зачисление суммы перевода переводополучателю;

- переводополучатель.

рис 1. Схема документооборота при банковском переводе

1. Клиент-перевододатель оформляет заявление на перевод в трех экземплярах (только первый экземпляр подписывается уполномоченными лицами).

2. Согласно данным, указанным в заявлении, банк составляет платежное поручение иностранному банку-корреспонденту.

3. Банк импортера направляет от своего имени платежное поручение в банк экспортера.

4. Банк экспортера зачисляет денежные средства на расчетный счет поставщика.

В платежном поручении может содержаться указание о выплате бенефициару соответствующих сумм против представления им коммерческих или финансовых документов (документарный или условный перевод). В разделе «Условия платежа» внешнеторгового контракта указывается, что расчеты за поставленный товар будут производиться в форме банковского перевода, а также банковские реквизиты переводополучателя и сроки платежа.

При проведении банковского перевода комиссия взимается банком импортера. Она удерживается с перевододателя при предъявлении последним в банк заявления на перевод.

Плюсы расчетов банковскими переводами: быстрота, простота и дешевизна осуществления операций,

Минусы: безгарантийность и, следовательно, ненадежности данной формы расчетов.

Чек – это денежный документ установленной формы, содержащий приказ чекодателя плательщику о выплате чекодержателю указанной денежной суммы.

Действующее законодательство и подзаконные акты (нормативные и инструктивные документы Центрального банка РФ) и в настоящий момент времени ограничивают возможности развития чекового обращения в нашей стране, расчеты чеками не получили широкого использования в национальной валюте при заключении различных сделок и контрактов. Но в международных расчетах имеет место значительное использование чеков.

Участники чекового обращения - чекодатель, чекодержатель и плательщик по чеку - банк. Основная обязанность чекодателя по чековому договору с банком - своевременно представить «покрытие по чеку», т. е. указанную в чеке сумму, необходимую банку для выплаты ее держателю чека при предъявлении чека к платежу.

Все права по чеку осуществляются по предъявлении его подлинника, поскольку он является ценной бумагой и все права по чеку определяются его содержанием. Являясь инструментом платежа, чек по преимуществу должен быть бумагой на предъявителя. Однако на практике большинство чеков выписывается на определенное лицо, что снижает риск получения средств по чеку недобросовестным держателем.

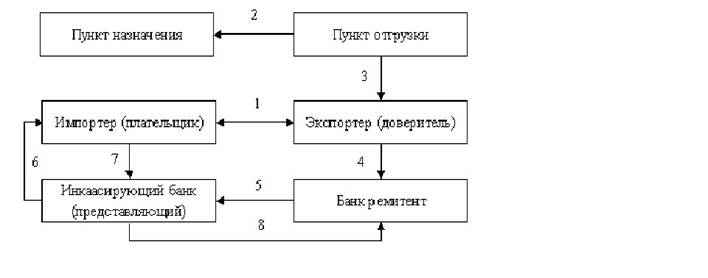

Инкассо - это поручение экспортера (кредитора) своему банку получить от импортера (плательщика, должника) непосредственно или через другой банк определенную сумму или подтверждение того, что она будет выплачена в установленные сроки.

«Схема расчета по инкассо»

Различают простое (чистое) и документарное инкассо.

Чистое инкассо - передача только финансовых документов (чеки, векселя и прочие ценные бумаги, которые применяются при международных расчётах). При этом никаких товарных документов не перемещается. То есть, вы передаете банку определенные ценные бумаги, которые он доставляет контрагенту и предлагает их в обмен на заданную сумму.

Документарное инкассо — это наиболее востребованная в России услуга, которая подразумевает передачу информации о товарных операциях (отгрузочные документы и прочие бумаги, подтверждающие выполнение сделки). То есть вы предоставляете в банк документы о том, что выполнили свою часть сделки по отгрузке товара, а банк передает эти документы вашему покупателю с целью получения от него оплаты.

К финансовым документам на относятся: простые и переводные векселя, чеки, платежные расписки и другие подобные документы, которые используются для получения платежа деньгами.

К коммерческим документам относятся: счета, отгрузочные документы, документы о праве собственности и другие, не являющиеся финансовыми документами.

Достоинства инкассовой формы расчетов: высокая надежность платежа (до оплаты документы покупателю не выдаются), надежность доставки документов импортеру (их доставкой занимается, что гарантирует их полную сохранность до момента оплаты импортером).

Недостатки: экспортер получает разрыв во времени между отгрузкой товара и получением за них денег, что замедляет его бизнес-обороты, данная форма расчетов не гарантирует экспортеру 100-процентного получения платежа, так как импортер может не иметь средств для оплаты или отказаться от платежа или акцепта.

Аккредитив - это обязательство банка выплатить продавцу товара строго определенную денежную сумму в определенной валюте в оговоренные сроки при своевременном представлении в банк заранее оговоренных документов, подтверждающих отгрузку товаров и точном выполнении условий, предусмотренных аккредитивом.

При аккредитивной форме расчетов обязательство платежа наряду с импортером принимает на себя банк, который открывает аккредитив.

от банка-эмитента документов является владельцем товара.

Виды аккредитивов:

По степени ответственности банка аккредитивы подразделяют на отзывные и безотзывные. Согласно Унифицированным правилам и обычаям для документарных аккредитивов последние должны иметь указание об отзывности. Если таковое отсутствует, то аккредитив считается безотзывным.

Отзывной аккредитив может быть в любой момент изменен или аннулирован импортером или открывшим аккредитив банком, согласия всех заинтересованных сторон не требуется.

Безотзывной аккредитив представляет собой твердое обязательство банка перед экспортером по выполнению содержащихся в аккредитиве платежных инструкций. Он не может быть изменен или аннулирован досрочно, без согласия и экспортера, и других заинтересованных сторон.

По способу обеспечения денежными ресурсами различают покрытые и непокрытые аккредитивы. Покрытые аккредитивы - при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение банка поставщика (исполняющий банк) на отдельный балансовый счет " Аккредитивы" на весь срок действия обязательств банка-эмитента.

Если покрытие не предоставляется, то это - непокрытый аккредитив.

По возможности переадресации аккредитивы бывают трансферабельные (переводные), или переадресуемые, и нетрансферабельные (непереводные), или непереадресуемые.

По возобновляемости бывают возобновляемые («револьверные») и невозобновляемые аккредитивы.

Достоинства аккредитива:

По сравнению с банковским переводом и инкассо аккредитив является более надежной формой расчетов. Аккредитив, кроме того, может облегчить коммерческую сделку путем обеспечения соответствующего финансового механизма и делая различными способами невозможные сделки возможными.

1) замещение кредита клиента кредитом эмитента. Получатель не должен опасаться за состоятельность клиента, опираясь на кредит известного и с хорошей репутацией банка. Получатель избегает риска банкротства клиента, валютных или импортных ограничений, равно как и рисков, связанных с плавающими валютными курсами.

2) Продавец может использовать аккредитив в качестве средства для финансирования. После отгрузки товаров, продавец получает уверенность в немедленной оплате после пересылки соответствующих документов, он избегает задержек, связанных с процедурой выставления коммерческого счета и получением других платежных документов. Покупатель-клиент избегает предоплаты всей суммы до момента отгрузки без уверенности в удовлетворительном исполнении контракта.

Недостатки:

1) платеж обусловлен представлением документов, независимо от исполнения основного контракта.

2) сложный документооборот и задержки документов, связанные с контролем документов в банке и их пересылкой между банками.

|

|