Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Личность. Работник. Рабочий

|

|

Личный фактор производства (в непосредственно-социальном значении - личностный фактор) характеризует все многообразие качеств субъекта (работника), проявляющееся в процессе его трудовой деятельности.

Другими словами, личный фактор - это функционирующая (реализуемая в действии) рабочая сила, рассматриваемая в совокупности своих качественных характеристик.

Суммируя сказанное, необходимо еще раз подчеркнуть, что в понятии " человеческий фактор" отражается особый статус личности в современном обществе, который находится в определенных соотношениях с техническим и экономическим факторами производства. Но при этом рабочая сила представляет собой особый фактор производства, который:

| * может отказаться от условий труда; * может уволиться по собственному желанию; * может бастовать, протестовать; | *может менять эффективность труда без связи с его условиями; * может переучиваться, менять специальность; * территориально привязан; | *социально неоднороден; * знает, что затраты на рабочую силу - предмет переговоров; * взаимозаменяем с капиталом. |

21. Коллективные методы управления. Концепции развития социальной сферы.

Групповое решение предпочтительнее индивидуального в следующих случаях:

· Если по этическим соображениям решение нельзя принимать кулуарно,

· Если для принятия решения полезна их независимая экспертная оценка,

· Когда руководитель затрудняется сам предложить альтернативные решения в достаточном количества и т.д.

Исследования показали и негативные факторы группового принятия решений,

приводящие к появлению конформизма и «группового единомыслия».

· Основные признаки приближения такого явления следующие:

· Появление излишнего оптимизма и иллюзии независимости коллектива,

· Коллективное устремление сметать на пути все возражения, противоположные групповому,

· Безусловная вера в принятые коллективом принципы, открытое давление на сопротивляющихся мнению, иллюзия единодушия по принципу подавляющего большинства и т.д.

22. Организационные структуры управления. Сетевые структуры.

Сетевая организационная структура управления - гибридное решение, объединяющее дивизиональную и матричную структуры, объединяющую преимущества и дивизиональной (адаптивность), и матричной (единое управление по основным функциям) структур.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Типичные примеры - сеть магазинов с общим фирменным стилем, основным ассортиментом, единой информационной системой, и т.д., но, в то же время, с известной самостоятельностью, позволяющей каждому из магазинов адаптироваться к своему окружению. Сеть ресторанов с единым фирменным стилем, единым шеф-поваром и основным меню, но, опять же с известной самостоятельностью, позволяющей каждому из ресторанов адаптироваться к своему окружению.

Сети могут быть объединены брэндом, фирменным стилем, информационной системой, поставщиками, ассортиментом товаров, программами обучения персонала, и т.д.

Обязательное условие сети - централизованное руководство, централизованные функциональные структурные подразделения по ключевым вопросам деятельности.

Организационная структура управления — совокупность отделов и служб, занимающихся построением и координацией функционирования системы управления, разработкой и реализацией управленческих решений.

Элементы организационной структуры управления:

· самостоятельное структурное подразделение — административно обособленная часть, выполняющая одну или несколько функций управления;

· звено управления — одно или несколько подразделений, которые необязательно обособлены административно, но выполняют определенную функцию управления;

· управляющая ячейка — отдельный работник управления или самостоятельное структурное подразделение, выполняющее одну или несколько специальных функций менеджмента.

Между элементами существуют связи:

· горизонтальные — носят характер согласования и являются, как правило, одноуровневыми;

· вертикальные — связи подчинения, которые возникают при наличии нескольких уровней управления, делятся на линейные и функциональные.

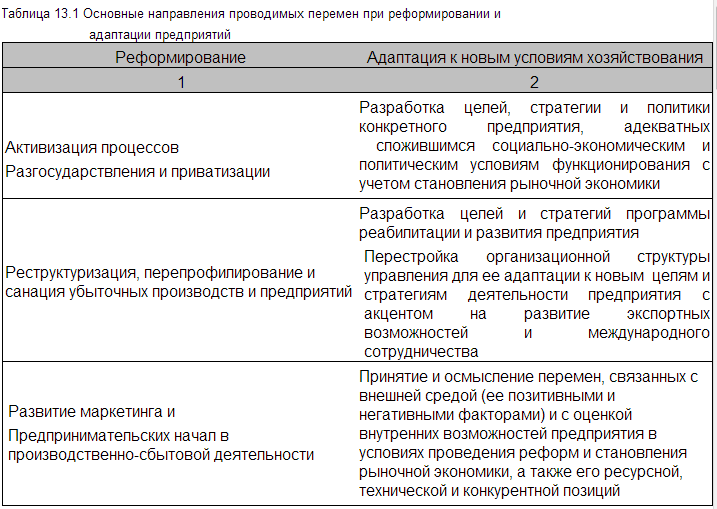

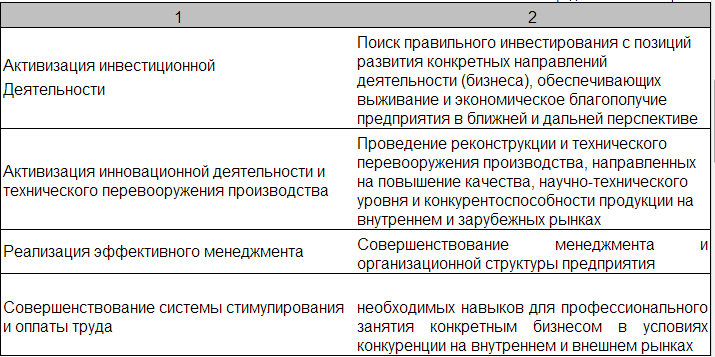

23. Адаптация предприятия к рыночным условиям хозяйствования.

Разгосударствление и приватизация.

1. Разгосударствление, т.е. передачу функций непосредственного управления хозяйствующими субъектами от государства физическим и юридическим лицам частично или полностью, в т.ч. посредством приватизации (снятие с государства функций прямого хозяйственного руководства, замена жестких вертикальных связей между органами государственного управления и субъектами хозяйствования на горизонтальные связи). Оно предусматривает отделение функций управления от функций собственника, реализацию прав собственника через назначение руководителей с предоставлением им максимальных полномочий, касающихся деятельности предприятий.

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Основные формы разгосударствления:

· Аренда государственных предприятий

· Преобразование государственных предприятий в акционерные общества, в которых все акции или контрольный пакет акций остаются в собственности государства

· Ограниченное вмешательство государства в управление собственностью

2. Приватизация — это приобретение юридическими или физическими лицами права собственности на объекты, принадлежащие государству.

В результате приватизации государство полностью или частично утрачивает права владения, пользования и распоряжения государственной собственностью, а государственные органы утрачивают право непосредственного управления ею. Приватизируемые предприятия становятся либо частными, либо коллективными.

Формы приватизации:

· Безвозмездная передача государственной собственности

· Продажа (возмездная передача) государственной собственности

24. Реструктуризация предприятия.

Реструктуриза́ ция предприя́ тия — это целенаправленное изменение структуры компании и входящих в неё элементов, которые формируют её бизнес, в связи с воздействиями, оказываемыми факторами внешней или внутренней среды.

В процессе реструктуризации может происходить совершенствование системы управления предприятием, изменение финансово-экономической политики, операционной деятельности, систем маркетинга, сбыта и управления персоналом

Реструктуризация, зависящая от целевых установок и стратегии предприятия, может быть оперативной или стратегической. В зависимости от количества структурных изменений существует комплексная и частичная реструктуризация[1].

Оперативная реструктуризация означает существенное изменение структуры компании, преследующее такие цели как возможность финансового оздоровления или улучшения платежеспособности компании.

Стратегическая реструктуризация также приводит к изменениям в структуре компании, но в первую очередь направлена на улучшение привлекательности компании для инвесторов, расширение её внешнего финансирования, а также повышение стоимости самой компании.

Комплексная реструктуризация в основном проводится в несколько этапов, постепенно затрагивая все элементы компании.

Частичная реструктуризация вносит изменения лишь в один или несколько элементов предприятия.

Выбор конкретных видов реструктурирования зависит от конкретных внутренних возможностей и интересов самого предприятия, а также от внешних условий, характеризующих данную ситуацию. Можно выделить три основных направления реструктурирования предприятий:

· изменение масштаба (сферы деятельности) предприятия;

· изменение внутренней структуры предприятия;

· изменение структуры собственности, капитала и корпоративного контроля

25. Реинжениринг бизнес-процессов на предприятии.

Реинжиниринг бизнес-процессов (англ. Business process reengineering)— фундаментальное переосмысление и радикальное перепроектированиебизнес-процессов для достижения максимального эффекта производственно-хозяйственной и финансово-экономической деятельности, оформленное соответствующими организационно-распорядительными и нормативными документами. Реинжиниринг использует специфические средства представления и обработки проблемной информации, понятные как менеджерам, так и разработчикам информационных систем.

Смысл реинжиниринга бизнес-процессов в двух его основных этапах:

· определение оптимального (идеального) вида бизнес-процесса (в первую очередь основного);

· определение наилучшего (по средствам, времени, ресурсам и т.п.) способа перевода существующего бизнес-процесса в оптимальный.

Порядок проведения:

· Разработка корпоративной стратегии;

· Определение ключевых компетенций, которые необходимы для внедрения стратегии;

· Подробный анализ существующих процессов;

· Выявление процессов, требующих изменения;

· Определение ключевых показателей эффективности для бизнес-процессов;

· Собственно реинжиниринг;

· Контроль и постоянное совершенствование новых процессов на основе ключевых показателей эффективности

26. Концентрация производства и размеры предприятий в промышленности.

Концентрация производства – это процесс, нацеленный на увеличение на предприятии выпуска продукции или объема оказания услуг.

Концентрация выражается в создании и развитии крупных предприятий, в сосредоточении выпуска большей части продукции, характерной для определенной отрасли, на отдельных специализированных предприятиях. Концентрация производства создает возможности для более эффективного использования высокопроизводительного оборудования и неуклонного роста производительности труда.

Концентрация на каждом предприятии оптимизируется с целью достижения минимальных затрат на выпуск продукции независимо от того, в каких формах развивается этот процесс.

Концентрация на предприятии может развиваться в следующих формах:

· увеличение производства однородной продукции (на специализированных предприятиях);

· увеличение производства разнородной продукции (на универсальных предприятиях);

· развитие концентрации на основе комбинирования производства (на предприятиях типа комбинатов);

· развитие концентрации на основе диверсификации производства. Эта форма концентрации может осуществляться как на основе перечисленных выше форм, так и за счет расширения профиля деятельности предприятия.

Концентрация производства может быть достигнута:

· при увеличении количества машин, оборудования, технологических линий на прежнем техническом уровне;

· применении машин, оборудования и агрегатов с большей единичной мощностью;

· одновременном увеличении количества машин и оборудования как прежнего технического уровня, так и более прогрессивного;

· развитии комбинирования взаимосвязанныхпроизводств.

Экономические преимущества концентрации производства следующие:

· концентрация производства является обязательной предпосылкой развития научно-технического прогресса;

· в условиях концентрации производства, как правило, растет производительность труда;

· в условиях концентрации производства наиболее эффективно используются высокопроизводительные машины и оборудование;

· в крупном производстве существует большая возможность для внедрения прогрессивных технологий, а также имеют место большие возможности для организации ресурсосберегающего производства;

· при увеличении объемов производства за счет сокращения удельного веса условно-постоянных расходов происходит непропорционально меньший рост издержек, вследствие чего увеличивается рентабельность высококонцентрированного производства.

Недостатками высококонцентрированных предприятий являются следующие: возможность увеличения транспортных расходов на доставку сырья, материалов и комплектующих изделий к предприятию и отправку готовой продукции вследствие возрастания радиуса транспортировки; необходимость привлечения значительных инвестиций для сооружения крупных предприятий; продолжительный срок их строительства и освоения проектных мощностей; неизбежное усложнение процесса управления при возрастании масштабов предприятия; повышение нагрузки на окружающую природную среду вследствие значительного увеличения выбросов и сбросов; возможность монополизации производства определенных видов продукции.

Концентрация производства не может быть единственным путем развития предприятий. Для каждой отрасли необходимо искать свое, экономически целесообразное сочетание крупных, средних и малых предприятий.

27. Гибкие производственные процессы.

Важным направлением развития ряда отраслей промышленности является создание и совершенствование гибких производственных систем (ГПС). Концепция гибких систем порождена двумя противоречивыми тенденциями развития современного производства: с одной стороны, сокращаются сроки подготовки и выпуска новых изделий, расширяется их номенклатура, снижается количество изделий, выпускаемых по неизменной технологической документации, а с другой, проявляется стремление снизить трудоемкость и себестоимость продукции при сохранении высокого качества. Первая тенденция предусматривает возрастание степени универсальности оборудования и систем управления, возможность реализовать любые заранее не спланированные производственные ситуации, быстро переходить на выпуск новой продукции, т. е. увеличение мобильности производства.

Вторая тенденция связана с использованием специального или специализированного оборудования, высоким уровнем автоматизации производственного процесса, стремлением к высокопроизводительному выпуску продукции ограниченной номенклатуры в течение длительного времени.

Гибкость — это свойство производственной системы быстро перестраиваться на выпуск новой продукции, т. е. переходить в пределах установленных технологических возможностей из одного работоспособного функционального состояния в другое для выполнения очередного производственного задания или новой функции. Рассмотрим подробнее основные характеристики гибкого производства (ГП):

ГП — это многономенклатурное производство, в котором переналадка оборудования на выпуск нового изделия осуществляется параллельно с выпуском изделия старого наименования или при минимальных затратах времени на переналадку;

ГП — комплексно автоматизированное производство, управляемое центральной ЭВМ;

ГП основывается на безлюдной (малолюдной) технологии и позволяет отказаться от традиционной технической и сопроводительной документации (безбумажные технологии);

ГП способны обрабатывать изделия заданной номенклатуры в любом порядке их следования;

ГП функционирует на основе принципа централизации обработки — объект производства не требует дополнительной доработки на другом оборудовании;

ГП функционирует, как правило, на основе унифицированных технологий.

Как свойство производственной системы гибкость имеет четыре основных признака:

1) повторяемость — способность системы многократно возвращаться к выполнению ранее освоенных работ после завершения данной работы;

2) универсальность — способность системы обрабатывать различные изделия и в различных количествах без какой-либо модификации;

3) приспособляемость — способность системы к переналадке на новое изделие путем воздействия извне или самонастройки;

4) адаптивность — способность системы приспосабливаться к изменению внешних или внутренних факторов в определенных пределах без нарушения собственного функционирования или потери качества продукции.

28. Концепция «подвижного» производства.

Развитие технологий тоже не стояло на месте. Появились роботы и полностью автоматизированные производственные линии, что способствовало совершенствованию гибких производств. Например, завод компании Ford в Ленгсдейле (по данным 1994 г.) выпускал ежедневно более 100 тыс. электронных устройств, используемых в автомобилестроении. Каждое изделие содержало от 400 до 500 компонентов, и сотрудникам предприятия приходилось ежедневно отслеживать более 5 млн. элементов. При этом на смену номенклатуры выпускаемых изделий требовалось 24 часа.Старое правило Разрушающая технология Новое правило

Информация может быть доступна только в одном месте и в одно время Совместно используемые базы данных Информация может быть доступна одновременно практически во всех местах, где она необходима

Фирмы должны выбирать между централизацией и децентрализацией Телекоммуникационные сети Фирмы могут одновременно пожинать плоды и централизации, и децентрализации

Все решения принимаются менеджерами Инструменты, облегчающие процесс принятия решений (доступ к БД, программные средства моделирования) Принятие решений есть часть работы каждого сотрудника

Полевой персонал нуждается в офисах для получения, хранения, обработки и передачи информации Беспроводные средства передачи данных и портативные компьютеры Полевой персонал может отправлять и получать информацию независимо от своего местонахождения

Планы пересматриваются периодически Высокопроизводительные компьютерные вычисления Планы пересматриваются незамедлительно по мере необходимости

Благодаря развитию технологий производственные системы становились все более специализированными и распределенными. Появилась концепция " подвижного" производства, которая предполагала, что каждое предприятие должно заниматься тем, что оно умеет делать лучше всего. Например, одна организация проектирует изделие, другая его производит, третья обеспечивает маркетинг и сбыт продукта.

Компьютеры становились все мощнее, мобильнее и... дешевле. Думаю, нет необходимости останавливаться на детальном описании истории развития информационных технологий. Гораздо важнее рассмотреть, как они изменили правила управления организациями (таблица).

Именно активное использование новых правил нашло применение при реинжиниринге бизнес-процессов (Business Process Reengineering -- BPR). Например, компания General Motors подключила поставщиков комплектующих к своей системе планирования ресурсов, что позволило им работать как единому организму. Поставщики теперь не ждали заказа от производителя, а планировали свою работу в соответствии с его графиком. Они самостоятельно доставляли на завод необходимые комплектующие в согласованное время. Работник завода сканером считывал штрих-код с упаковки, что являлось сигналом для оплаты поставленной продукции. Кроме того, он мог тут же, в компьютере, уточнить, что это за детали и для какого цеха они предназначены. В новых бизнес-процессах полностью отсутствовали такие бумажные документы, как форма-заказ, накладная и счет на оплату, которые являлись непременным атрибутом прежнего процесса закупки.

29. Концепция «виртуального» производства.

Среди несомненных достижений CALS технологии следует отметить легкость распространения передовых проектных решений, возможность многократного воспроизведения частей проекта в новых разработках и др. Разработчики и производители какой-либо продукции могут кооперироваться для того, чтобы вместе выполнить сложный проект или вывести на рынок новый продукт.

Внедрение CALS идеологии в деятельность предприятий должно привести к появлению так называемых виртуальных производств. Виртуальное производство – это новый тип производства, не имеющего фиксированной организационной и территориальной структуры, в которых процесс создания информации для программно управляемого технологического оборудования и самого изготовления изделия, может быть распределен во времени и пространстве между многими предприятиями. Виртуальное предприятие – это форма объединения предприятий и организаций, участвующих в поддержке ЖЦ общего продукта и связанные общими бизнес-процессами на контрактной основе. На таких предприятиях процесс создания спецификаций с информацией для программно управляемого технологического оборудования, достаточной для изготовления изделия, может быть распределен во времени и пространстве между многими проектными студиями.

Технология “виртуальное предприятие” позволяет на контрактной основе быстро создавать временную организационную структуру, обеспечивающую изготовление конкретного изделия. Речь идет об интенсивном взаимодействии реально имеющихся специалистов и подразделений различных предприятий в виртуальном пространстве с помощью новейших информационных и коммуникационных технологий. Это взаимодействие призвано повысить уровень кооперации и координации партнеров, а в конечном итоге, конкурентоспособность производимой ими продукции и, соответственно, прибыль. Предполагается высокая степень стандартизации и интеграции процессов управления самых разных фирм.

Виртуальное предприятие не ведает отраслевых или ведомственных барьеров. С включением заказчиков и подрядчиков в единую открытую организационную структуру границы между взаимодействующими предприятиями становятся весьма нечеткими, прозрачными и подвижными. Требуемый уровень партнерских отношений между поставщиками и клиентами возрастает: преуспевание одних есть необходимое условие преуспевания других. При этом предприятие имеет больше шансов остаться довольным своими поставщиками, если они будут активно участвовать в разработке новых продуктов, услуг и даже стратегий его деятельности.

После завершения работы “виртуальное предприятие” распадается. Одновременно одна фирма может участвовать во многих “виртуальных предприятиях”.

Главная проблема построения виртуальных производств - обеспечение единообразного описания и интерпретации данных, независимо от места и времени их получения в общей системе, имеющей масштабы вплоть до глобальных. Структура проектной, технологической и эксплуатационной документации, языки ее представления должны быть стандартизованными. Тогда становится реальной успешная работа над общим проектом разных коллективов, разделенных во времени и пространстве и использующих разные ИС.

30. CALS-технологии – концепция развития производства будущего

(англ. Continuous Acquisition and Lifecycle Support — непрерывная информационная поддержка поставок и жизненного цикла изделий) — современный подход к проектированию и производству высокотехнологичной и наукоёмкой продукции, заключающийся в использовании компьютерной техники и современных информационных технологий на всех стадиях жизненного цикла изделия. За счет непрерывной информационной поддержки обеспечиваются единообразные способы управления процессами и взаимодействия всех участников этого цикла: заказчиков продукции, поставщиков/производителей продукции, эксплуатационного и ремонтного персонала. Информационная поддержка реализуется в соответствии с требованиями системы международных стандартов, регламентирующих правила указанного взаимодействия преимущественно посредством электронного обмена данными.

ИПИ (информационная поддержка процессов жизненного цикла изделий) — русскоязычный аналог понятия CALS.

Применение CALS-технологий позволяет существенно сократить объёмы проектных работ, так как описания многих составных частей оборудования, машин и систем, проектировавшихся ранее, хранятся в унифицированных форматах данных сетевых серверов, доступных любому пользователю технологий CALS. Существенно облегчается решение проблем ремонтопригодности, интеграции продукции в различного рода системы и среды, адаптации к меняющимся условиям эксплуатации, специализации проектных организаций и т. п. Предполагается, что успех на рынке сложной технической продукции будет немыслим вне технологий CALS.

Развитие CALS-технологий должно привести к появлению так называемых виртуальных производств, в которых процесс создания спецификаций с информацией для программно управляемого технологического оборудования, достаточной для изготовления изделия, может быть распределён во времени и пространстве между многими организационно-автономными проектными студиями. Среди несомненных достижений CALS-технологий следует отметить лёгкость распространения передовых проектных решений, возможность многократного воспроизведения частей проекта в новых разработках и др.

31. Состав, содержание и задачи производственной инфраструктуры.

Инфраструктура предприятия – это совокупность цехов, участков, хозяйств и служб предприятия, имеющих подчиненный вспомогательный характер и обеспечивающих необходимые условия для деятельности предприятия в целом.

Инфраструктура предприятия – это совокупность цехов, участков, хозяйств и служб предприятия, имеющих подчиненный вспомогательный характер и обеспечивающих необходимые условия для деятельности предприятия в целом.

Производственная инфраструктура предприятия – это совокупность подразделений, которые прямо с выработкой продукции не связаны.

Основное их назначение состоит в техническом обслуживании основных процессов производства. К ним относятся вспомогательные и обслуживающие цехи и хозяйства, занимающиеся перемещением предметов труда, обеспечением производства сырьем, топливом, всеми видами энергии, обслуживанием и ремонтом оборудования и других средств труда, хранением материальных ценностей, сбытом готовой продукции, ее транспортировкой и другими процессами, предназначенными для создания нормальных условий ведения производства

32. Издержки и себестоимость продукции.

С позиции отдельной фирмы экономические издержки – это те затраты, которые должна нести фирма в пользу поставщика ресурсов с тем, чтобы отвлечь эти ресурсы от их применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними.

Внешними, или явными, издержками называются затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг. При этом поставщики ресурсов не являются владельцами данной фирмы.

В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные), издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при самом оптимальном его применении. К данным издержкам относится нормальная прибыль – минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса.

С точки зрения отдельного предпринимателя (фирмы) выделяют:

· индивидуальные издержки, представляющие собой затраты конкретного хозяйствующего субъекта;

· общественные издержки – затраты, понесенные на производство определенного объема какой-то продукции, с позиций всей национальной экономики есть общественные издержки.

Различают:

· издержки производства;

· издержки обращения.

Производственные издержки – это издержки, непосредственно связанные с производством товаров или услуг.

Себест о имость прод у кции, денежные (ресурсные) издержки социалистических предприятий на производство и реализацию продукции, выражающие часть её стоимости (стоимость потребленных средств производства и стоимость необходимого продукта). С. п. — один из важных обобщающих качественных показателей эффективности социалистического производства в условиях хозяйственного расчёта, позволяющий осуществлять контроль над затратами живого и овеществленного труда и оценивать результаты хозяйственной деятельности предприятия. Отношение чистого дохода (прибыли) к С. п. выражает рентабельность производства.

33. Прибыль как источник экономического развития предприятия.

При́ быль — положительная разница между доходами (выручкой от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка − Затраты (в денежном выражении). Является важнейшим показателем финансовых результатов хозяйственной деятельности субъектов предпринимательства (организаций и предпринимателей).

Понятие «прибыль» многозначно и обычно различаются:

· бухгалтерская прибыль — разница между принимаемой к учёту суммой реализации (доходов от продаж) и допустимыми расходами (издержками); она также неоднозначна в зависимости от стандартов учета (напр. МСФО, РСБУ);

· экономическая прибыль — более неформальный показатель — это остаток от общего дохода после вычета всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, иногда даже «упущенная выгода», затраты на «стимулирование» чиновников в коррупционных условиях, дополнительные премии работникам и т.п.

Также ещё рассчитывают валовую (балансовую, общую) прибыль и чистую прибыль — оставшуюся после уплаты из валовой прибыли налогов и отчислений.

В англоязычной традиции понятию «прибыль» могут соответствовать разные термины — profit, gain, return.

Размер прибыли характеризует успешность ведения предпринимательской деятельности, получение прибыли обычно является главной целью и движущим мотивом всех видов предпринимательства.

34. Рентабельность, ее виды и значение.

Рента́ бельность (нем.rentabel— доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах.

Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса. Ее величина измеряется уровнем рентабельности. Если предприятие получает прибыль, оно считается рентабельным.

Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

Основные показатели рентабельности это:

Общая рентабельность производства - отношение чистой прибыли к среднегодовой величине активов.

Рентабельность собственного капитала - отношение чистой прибыли (бухгалтерской прибыли) к среднегодовой величине собственного капитала за период.

Рентабельность производственных фондов - отношение чистой прибыли к сумме среднегодовой величине основных производственных фондов и среднегодовой величине материальных оборотных средств за период.

Рентабельность основных средств и других внеоборотных активов - отношение операционной прибыли к среднегодовой величине основных средств и других внеоборотных активов.

Рентабельность активов - отношение чистой прибыли к среднему за период размеру суммарных активов [3. С. 335].

Рентабельность продаж - отношение операционной или чистой прибыли к выручке от реализации.

Рентабельность продукции - отношение чистой прибыли к ее полной себестоимости.

Рентабельность единицы продукции - отношение валовой, операционной или чистой прибыли единицы продукции к ее себестоимости.

35. Финансовое состояние предприятия и показатели ее оценки.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. \

Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Во-первых, финансовое состояние понимается как точечная характеристика процесса кругооборота капитала по оси времени, отражающая, также, способность предприятия к дальнейшему развитию:

Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

Финансовое состояние предприятия характеризуется составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью предприятия погашать свои обязательства в срок и в полном объеме, а также другими факторами.

Во-вторых, финансовое состояние рассматривается как характеристика размещения средств предприятия, его инвестиционной деятельности; особо здесь подчеркивается планово - контрольный аспект данной категории:

Финансовое состояние предприятий характеризует размещение и использование средств предприятия. Оно обусловлено степенью выполнения финансового плана и мерой пополнения собственных средств за счет прибыли и других источников, если они предусмотрены планом, а также скоростью оборота производственных фондов и особенно оборотных средств.

В-третьих, финансовое состояние может трактоваться как платежеспособность предприятия:

Финансовое состояние предприятия – обеспеченность или необеспеченность предприятия денежными средствами для обеспечения его хозяйственной деятельности.

В-четвертых, финансовое состояние рассматривают как составную часть экономического потенциала организации, отражающую финансовые результаты деятельности организации:

Экономический потенциал – способность предприятия достигать поставленные перед ним цели, используя имеющиеся у него материальные, трудовые и финансовые ресурсы. Выделяют две стороны экономического потенциала: имущественное положение коммерческой организации и ее финансовое положение.

Финансовое положение определяется достигнутыми за отчетный период финансовыми результатами и, кроме того, описывается некоторыми статьями баланса, а также соотношениями между ними. При этом с позиции краткосрочной перспективы говорят о ликвидности и платежеспособности организации, а в долгосрочном плане – о финансовой устойчивости.

В-пятых, финансовое состояние понимают как характеристику инвестиционной привлекательности предприятия, его конкурентоспособности на финансовом рынке:

Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.

В-шестых, существует учетный подход к определению финансового состояния как совокупности показателей финансовой отчетности предприятия:

Финансовое состояние характеризуется определенной совокупностью показателей, отраженных в балансе по состоянию на определенную дату (начало и конец квартала, полугодия, девяти месяцев, года) как остатки по конкретным счетам или комплексу счетов бухгалтерского учета. Финансовое состояние организации характеризует, в самом общем виде, изменения в размещении средств и источниках их покрытия (собственных или заемных) на конец периода по сравнению с их началом.

36. Логистика.

Логистика — наука, предмет которой заключается в организации рационального процесса продвижения товаров и услуг от поставщиков сырья кпотребителям, функционирования сферы обращения продукции, товаров, услуг, управления товарными запасами и провиантом, созданияинфраструктуры товародвижения[1].

Более широкое определение логистики трактует её как учение о планировании, управлении и контроле движения материальных, информационных и финансовых ресурсов в различных системах[2].

С позиции менеджмента организации логистику можно рассматривать как стратегическое управление материальными потоками в процессе снабжения: закупки, перевозки, продажи и хранения материалов, деталей и готового инвентаря (техники и проч.). Понятие включает в себя также управление соответствующими потоками информации, а также финансовыми потоками. Логистика направлена на оптимизацию издержек и рационализацию процесса производства, сбыта и сопутствующего сервиса как в рамках одного предприятия, так и для группы предприятий.

Содержанием логистики как науки является установление причинно-следственных связей и закономерностей, присущих процессу товародвижения, в целях определения и реализации на практике эффективных организационных форм и методов управления материальными и информационными потоками.

37. Стратегический маркетинг - как стратегия развития предприятия.

Стратеги́ ческий маркетинг — активный маркетинговый процесс с долгосрочным горизонтом плана, направленный на превышение среднерыночных показателей путём систематического проведения политики создания товаров и услуг, обеспечивающих потребителей товарами более высокойпотребительской ценности, чем у конкурентов.

Стратегический маркетинг нацеливает компанию на экономические возможности адаптированные к её ресурсам и обеспечивающие потенциал для роста и рентабельности. Задачей стратегического маркетинга является уточнение миссии фирмы, разработка целей, формирование стратегии развития и обеспечение сбалансированной структуры товарного портфеля фирмы.

Задачи: 1-Уточнение миссии компании, 2- Определение целей, 3 - Разработка стратегии развития, 4-Обеспечение сбалансированной структуры товарного портфеля.

38. Монетарные факторы развития предприятия

Разработка и применение методологических аспектов системы научных категорий и элементов механизма экономического управления предприятием вызваны глубокими объективными причинами, обусловлены ускорением темпов всех видов деятельности. Это результат эволюции теории и методологии управления.

Управление – функция организованных систем различной природы, обеспечивающая сохранение их определённой структуры, поддержание режима активности, достижение цели деятельности. В современных условиях «управленческая деятельность» - один из важнейших факторов деятельности предприятий.

Основным инструментом менеджмента является система управления с ее составляющими понятиями и категориями.

Изучение системы управления показывает, что все категории управления непосредственно связаны с человеком, как субъектом управления в том случае, если он выполняет определенные управленческие функции, является лицом, принимающим решения. В то же время человек является и объектом управления, наряду с самим предприятием, организацией, группой её функциональных процессов: маркетинга, исследований и разработок, производства, финансов и других, которые находятся в тесной взаимосвязи с окружающей средой.

В теории управления категории «законы», «закономерности» рассматривают в одной группе. При этом большинство авторов подразумевают под закономерностью первоначальную формулировку закона в начале его теоретического осмысления и исследования. Закономерность управления составляет центральное звено российской теории управления. выделяет четыре закономерности управления:

I. Единство системы управления производством, что означает устойчивость внутренних связей системы при изменении состояния внешней среды. Данная закономерность проявляется посредством важнейших ее форм:

единство принципов управления для всех его уровней; согласованность организационных форм систем управления по различным уровням; единство основных функций управления; единство основных методов управления; единство системы управления, проявляющейся в единых требованиях ко всем уровням управленцев; единство процесса управления, производством, проявляющееся в его непрерывности, ритмичности, координированности.

II. Пропорциональность производства и управления, проявляющаяся как определенная соотносительность между основным и вспомогательным производством, внутри основного производства, между производством и системой управления, а также соотносительность в организации труда.

III. Централизация и децентрализация управления, что требует их оптимального сочетания посредством рационального распределения задач, функций и полномочий по уровням иерархии в управлении, и изменении вариантов этого распределения по мере развития производства, его качественного изменения.

IV. Соотносительность и адекватность управляющей и управляемой систем, что проявляется в необходимости соответствия управляющей системы изменениям, происходящим в управляемой системе.

39. Курсы валют

Валютный курс является объективной экономической категорией. Он выражает производственные отношения, соответствующие этапам развития товарного производства. Его появление обусловлено следующими процессами в экономике. Во-первых, при экспорте-импорте товаров и услуг, движении капиталов и репатриации доходов необходим взаимный обмен валютами, поскольку валюты других стран не могут обращаться в качестве законного покупательного и платежного средства на территории большинства государств. Во-вторых, он используется при сравнении стоимостных показателей в разных странах, выраженных в национальных валютах. В-третьих, он применяется для переоценки счетов в иностранной валюте субъектов экономики.

Общепринято считать, что валютный курс - это цена национальной денежной единицы, выраженная в иностранной валюте. Он представляется разными способами: как число рублей, необходимое для приобретения единицы иностранной валюты (обменный курс), и как число единиц иностранной валюты, необходимое для приобретения одного рубля (девизный курс). Такое представление называется двусторонним номинальным валютным курсом.

Одну валюту можно конвертировать в другую непосредственно или через третью валюту. Эффективный валютный курс отражает изменение среднего номинального валютного курса. Для оценки изменения соотношения цен на отечественные и зарубежные товары используется показатель реального обменного курса. Он показывает конкурентоспособность национальных товаров в мировой торговле.

Реальный валютный курс показывает относительный уровень цен. Рост реального валютного курса означает, что цены на иностранные товары в рублях превышают цены на аналогичные товары отечественного производства. Происходит обесценивание реального обменного курса. Изменения в экономике, отображенные в платежном балансе, в конечном счете воздействуют на валютный курс. Валютный рынок также не является пассивным, а активно воздействует на происходящие в экономике процессы. Политика государства в области регулирования валютного рынка характеризуется различной степенью участия. В связи с этим существуют две противоположные системы организации валютного курса: система жестко фиксированных валютных курсов и режим свободного плавания.

В условиях фиксированных обменных курсов изменения спроса и предложения на валютном рынке не приводят к колебанию валютного курса. Это достигается посредством сильного государственного вмешательства в функционирование валютного рынка. Система фиксированных обменных курсов функционирует аналогично любой системе поддержания гарантированных цен. Субъекту, установившему фиксированную цену, необходимо поглощать избыточное предложение или удовлетворять избыточный спрос.

При системе гибких (плавающих) валютных курсов обменный курс устанавливается в результате свободных колебаний спроса и предложения как равновесная цена валюты на валютном рынке.

При системе абсолютно гибких валютных курсов колебания обменного курса ничем не ограничены и поэтому колебания объемов экспорта и импорта, а следовательно, и состояния торгового баланса, текущего счета и платежного баланса в целом могут оказаться труднопрогнозируемыми, что может оказать дестабилизирующее воздействие на экономику.

2.3 Влияние изменения курсов валют на различных субъектов рынка

Изменения курса национальной валюты по-разному сказываются на различных субъектах рынка. Совершенно справедлива негативная реакция российских потребителей на удорожания импортных товаров, на которые в числе других причин влияет падение курса рубля, что особенно ярко проявилось в постдефолтной девальвации рубля. Эту ситуацию усугубляют инфляционные процессы, нехватка товаров национального производства. Но даже в условиях насыщенного рынка в развитых странах понижение курса национальной валюты ведет к удорожанию импортных товаров, делает их менее доступными покупателю, сокращает возможность выбора и понижает в конечном счете уровень потребления населения. Соответственно, если ситуация складывается противоположным образом, т.е. курс национальной валюты повышается, потребителям это идет на пользу. Эту зависимость отражает кривая расходов на импорт М на рис. 4. График строится для заданных уровней цен в обеих странах.

Неоднозначно сказываются колебания курса валют на производителях. Негативные последствия повышения курса валюты испытывают на себе прежде всего отрасли, ориентированные на экспорт. Удорожание национальной валюты повышает цену на экспортируемый товар, как следствие, сокращаются объемы продаж, что нередко ведет к сокращению производства. Так, уже упомянутый рост курса йены для страны, чье экономическое процветание во многом определяется экспортными преимуществами, может иметь весьма тяжелые последствия. Для автомобильной корпорации " Тойота", например, падение курса доллара всего на одну иену оборачивается финансовыми потерями, определяемыми цифрой 6 миллиардов иен. А в целом, по подсчетам специалистов, при росте курса иены убытки несут не менее 70% японских корпораций и фирм.

Однако в ситуации с повышающимся курсом национальной валюты есть производители, которые выигрывают от нее. Это те, чье производство основано на импортируемом сырье, материалах, оборудовании. Удешевление импортных составляющих сокращает производственные издержки, укрепляет позиции этих предприятий на рынке. В случае понижения курса валюты обстоятельства складываются для них противоположным образом: происходит рост издержек, как следствие, падение прибыльности или убыточность производства, далее - сокращение его объемов или закрытие. Есть отрасли, слабо реагирующие на колебания валютных курсов. Это те, чье производство замкнуто на внутренний рынок, не связано ни с экспортом, ни с импортом.

40. Режим конвертируемости валюты

Национальный режим регулирования валютных сделок по различным видам операций для резидентов и нерезидентов определяет степень так называемой конвертируемости валюты.

С этой точки зрения все валюты условно можно разделить на три группы: свободно конвертируемые, частично конвертируемые и неконвертируемые (замкнутые).

Валюта стран, где отсутствуют какие-либо законодательные ограничения на совершение валютных сделок по любым видам операций (торговым, неторговым, движению капитала) как для резидентов, так и для нерезидентов, является с в о б о д н о ко н в е р т и р у е м о й (СКВ).

Ч а с т и ч н о к о н в е р т и р у е м ы м и являются валюты тех стран, где существуют количественные ограничения или специальные разрешительные процедуры на обмен валюты по отдельным видам операций или для различных субъектов валютных сделок.

Наконец, н е к о н в е р т и р у е м ы м и, или замкнутыми валютами являются национальные денежные единицы тех стран, законодательство которых предусматривает ограничения практически по всем видам операций. Советский и даже российский рубль фактически до середины 1992 г. являлся классическим образцом такой валюты.

Чем меньше ограничений, тем более «рыночным» является механизм формирования спроса и предложения на валютном рынке, тем более совершенна его институциональная организация.

41. Инфляция и ее влияние на экономику предприятия.

К числу важнейших экономических категорий, имеющих не только теоретическое, но и чисто утилитарное значение, относятся категории «инфляция» и «дефляция». Инфляция определяется как процесс, характеризующийся повышением общего уровня цен в экономике или, что практически эквивалентно, снижением покупательной способности денег. Понятием, обратным инфляции, является дефляция, т. е. процесс падения цен. Инфляция в той или иной степени проявляется постоянно, и ни одной стране не удается избежать ее влияния.

Определение типа инфляции является сложным и важным моментом. Это связано со сложностью выявления первопричин, потому что часто, возникнув по какой-то одной причине, в скором времени инфляция начинает оказывать воздействие на все экономические процессы и, таким образом, налицо появляются факторы, затрудняющие процесс идентификации первопричины.

Оценка уровня инфляции связана с определением динамики роста цен. Таким образом, чем быстрее растут цены, тем большие масштабы инфляции наблюдаются. Для определения роста цен используется так называемый индекс цен. Индекс цен - это показатель динамики (увеличения или уменьшения) цен за определенный период времени. Для вычисления индекса цен используется соотношение совокупной цены товаров и услуг определенного набора. Данный набор получил название «рыночной корзины». Данное соотношение берут за определенный период и базовый период по стоимости той же «рыночной корзины». Индекс цен в данном периоде рассчитывается как отношение цены «рыночной корзины» в данном периоде к цене «рыночной корзины» в базисном периоде, умноженное на сто процентов (что связано с необходимостью представления индекса роста цен в процентном отношении). Следующим критерием при определении инфляции является степень расхождения роста цен по различным группам товаров и услуг. В данном случае рассматривается динамика цен за прошедший период по определенному товару или группе товаров. Так, если цена на данный продукт значительно повысилась в прошедший период, то можно говорить о наличии инфляционных процессов, если же понизилась, то о дефляции. Конечно, здесь нужно учитывать не один продукт, на цену которого может воздействовать множество факторов, а определенный перечень товаров или услуг.

Инфляционный процесс, как правило, негативно воздействует на экономику. Основными социально-экономическими последствиями инфляции являются:

· несоразмерное распределение дохода между группами населения, сферами производства, регионами, государством, предприятиями и населением;

· обесценение денежных накоплений населения и хозяйствующих субъектов, что приводит к возрастанию требований социальной поддержки со стороны правительства;

· увеличение инфляционного налога на получателей фиксированных денежных доходов;

· неравномерный рост цен;

· искажение структуры потребительского спроса;

· сокращение инвестиций в национальное хозяйство;

· обесценение амортизационных фондов;

· снижение покупательной способности национальной валюты;

· социальное расслоение общества и обострение социальных противоречий.

Таким образом, инфляция вызывает множество нежелательных процессов и создает условия для неэффективной работы, что приводит в дальнейшем к увеличению необходимых для нормальной работы денежных вливаний и необходимости решения многих последующих проблем.

42. Рыночное хозяйство и принципы его функционирования.

В современных условиях рынок из саморегулирующегося трансформировался в регулируемый. Это привело к усложнению субъектно-объектной структуры рыночного хозяйства.

Субъектно-объектная структура рыночного хозяйства–это система взаимоотношений между субъектами, отражающая их цели.

Субъекты рыночного хозяйства:

1. домашнее хозяйство – это экономическая единица в составе одного или нескольких лиц, которая:

а) обеспечивает производство и воспроизводство человеческого капитала;

б) самостоятельно принимает решения;

в) является собственником какого-либо фактора производства;

г) стремится к максимальному удовлетворению своих потребностей;

2. предприятие – экономическая единица, которая:

а) использует факторы производства для изготовления продукции с целью ее продажи;

б) стремится к максимизации прибыли;

в) самостоятельно принимает решения;

3. государство – представлено правительственными учреждениями, осуществляющими юридическую и политическую власть для обеспечения контроля над хозяйственными субъектами и над рынком для достижения общественных целей.

Все субъекты рыночного хозяйства тесно взаимодействуют на рынке, образуя взаимосвязанный «поток» купли-продажи.

Объектами рыночного хозяйства являются товары и деньги. В качестве товаров выступает не только производственная продукция, но как факторы производства (земля, труд, капитал) услуги. В качестве денег – все финансовые средства, важнейшими из которых являются сами деньги.

Деньги – это выражение стоимости всех товаров и услуг.

Рынок как самостоятельное образование включает 3 основных элемента:

1. рынок товаров и услуг;

2. рынок труда;

3. рынок капитала.

Все эти 3 рынка органически взаимосвязаны и воздействуют друг на друга. Развитость рынка рыночных отношений зависит от развития всех его составляющих.

Рынок предполагает наличие следующих признаков:

· неограниченное число участников актов купли-продажи, свободный доступ на рынок и свободный выход из него. Это значит, что каждый человек имеет право заняться предпринимательством или прекратить его. Производители выбирают любой вид деятельности. В свою очередь, потребители могут купить все что угодно;

· мобильность материальных, трудовых, финансовых ресурсов, так как предпринимательская деятельность преследует цель увеличения дохода, а на это можно рассчитывать только при расширении производства, освоения новой техники, внедрения новых технологий и т.д.;

· наличия у каждого субъекта рынка достоверной информации о предложении, спросе, ценах и т.д. Без этого он не сможет ориентироваться на рынке и принять правильное решение о целесообразности покупки и продажи;

· отсутствие монополии производителя, однородность одноименных товаров, иначе на рынке не будет свободы экономического поведения продавцов и покупателей.

В действительности не всегда существуют эти признаки. Поэтому в жизни функционирует конкурентный рынок.

Конкуренция – это соперничество, состязательность на рынке, борьба между производителями за потребителей, за наилучшие условия сбыта своей продукции. Конкуренция является механизмом рынка, с помощью которого повышается качество продукции, снижаются производственные затраты.

43. Аренда, лизинг, франчайзинг.

Аре́ нда (лат. arrendare — отдавать в наём) — форма имущественного договора, при которой собственность передаётся во временное владение ипользование (или только во временное пользование) арендатору за арендную плату. Например, в сельском хозяйстве и добывающих отраслях оплачивается временное пользование землёй или недрами. Включает земельную ренту, амортизацию процента за пользование материальными активами. Плоды, продукция и доходы, полученные арендатором в результате использования арендованного имущества в соответствии с договором, являются его собственностью.

Ли́ зинг (англ. leasing от англ. to lease — сдать в аренду) — вид финансовых услуг, форма кредитования при приобретении основных фондовпредприятиями или очень дорогих товаров физическими лицами.

Лизингодатель обязуется приобрести в собственность определённое лизингополучателем имущество у указанного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Чаще всего это осуществляется для предпринимательских целей, однако с 1 января 2011 года в России это не обязательно. В мировой практике широко распространён потребительский лизинг.[1] Договор может предусматривать, что выбор продавца и приобретаемого имущества делает лизингодатель. Лизингополучатель может изначально являтьсясобственником имущества.

По сути, лизинг — это долгосрочная аренда имущества с последующим правом выкупа. Законодательство разных стран по разному рассматривает налоговые последствия лизинга. В России лизинг позволяет применять ускоренную амортизацию, возможно перераспределение сроков уплаты НДС.

Франча́ йзинг (англ. franchise, «лицензия», «привилегия»), франши́ за (от фр. franchir, «преодолевать»), коммерческая концессия — вид отношений между рыночными субъектами, когда одна сторона (франча́ йзер) передаёт другой стороне (франча́ йзи) за плату (роялти) право на определённый вид бизнеса, используя разработанную бизнес-модель его ведения. Это развитая форма лицензирования, при которой одна сторона (франчайзер) предоставляет другой стороне (франчайзи) возмездное право действовать от своего имени, используя товарные знаки и/или бренды франчайзера.

44. Предприятия малого бизнеса и их эффективность.

Малый бизнес — бизнес, опирающийся на предпринимательскую деятельность небольших фирм, малых предприятий, формально не входящих в объединения.

Основной показатель, которым определяется принадлежность к этой категории, - число занятых на предприятии. Оно должно быть менее 1000 человек в горнодобывающих отраслях, менее 300 человек - для всех других видов промышленности, транспорта, связи и строительства, менее 100 человек - в оптовой торговле и менее 50 человек - в розничной торговле и сфере услуг. Есть и другой показатель, не столь тесно связанный с количеством работающих. Это величина капитала данного предприятия. В подавляющем большинстве случаев он не должен превышать 100 млн. иен, для оптовой торговли - 50 млн. иен, а в розничной торговле - 10 млн. иен. В сферу мелкого и среднего бизнеса, таким образом, попадает огромный слой предприятий - от крайне примитивных надомных хозяйств семейного типа до оснащенных современной техникой фирм.

45. Системы обеспечения конкурентоспособности. Сервис и его влияние на конкурентоспособность.

Конкурентоспособность — способность определённого объекта или субъекта превзойти конкурентов в заданных условиях.

Конкурентоспособность — также определяют как свойство субъекта, указывающее на его способность выдерживать конкуренцию с себе подобными, на его способность совершать конкурентные действия и др.

Конкурентоспособность в широком смысле слова - это оценочная категория, которая характеризует возможность оцениваемого объекта успешно конкурировать.

Конкурентоспособность предприятия - это его преимущество по отношению к другим предприятиям данной отрасли внутри страны и за ее пределами.

Повышение конкурентоспособности предприятия – это, в первую очередь, повышение качества продукции, которое является главным показателем деятельности любого производства. В широком понимании качеством продукции называется совокупность свойств товара или услуги удовлетворять потребности, соответствующие ее назначению. При этом повышение уровня качества продукции диктует повышение спроса на нее и увеличение суммы прибыли не только за счет объема продаж, но также за счет повышения цены на товар более высокого качества. Таким образом, повышение конкурентоспособности предприятия – это повышение качества продукции, индивидуальные показатели которой характеризуют следующие свойства товаров или услуг: полезность; надежность; технологичность; эстетичность.

46. Цена и ценообразование на предприятии

Цена́ — количество денег, в обмен на которые продавец готов передать (продать) единицу товара. По сути, цена является коэффициентом обмена конкретного товара на деньги. Цена — фундаментальная экономическая категория.

Величину соотношений (пропорцию) при добровольном обмене товаров называют стоимостью. Поэтому цена является стоимостью единицы товара, выраженной в деньгах, или денежной стоимостью единицы товара, или денежным выражением стоимости.

Ценообразование – процесс формирования цен на товары и услуги.

Цена, как экономическая категория выполняет ряд функций:

| - учетно-измерительную (соизмерительную); - стимулирующую; - распределительную (перераспределительную); | - балансирующую спрос и предложение; - как средство рационального размещения производства; - информационную. |

В экономике выделяют следующие принципы ценообразования, представляющие собой постоянно действующие основные положения, определяющие характер формирования системы цен: целевая направленность, непрерывность, научность, единство ценообразования и контроля.

Целевая направленность предполагает определение приоритетных экономических или социальных целей развития хозяйственного комплекса страны и построение такой системы цен, которая способствовала их решению. Ценовые приоритеты и целевая направленность ценообразования зависят от состояния экономики, поставленных задач и меняются на каждом этапе развития.

Непрерывность ценообразования обусловлена динамичным движением товаров – из сырья и материалов изготавливается продукция, проходя этапы товародвижения (изготовление, оптовая торговля, розничная торговля), она превращается в товар и доходит до конечного потребителя. По мере продвижения продукции на рынок, в каждом звене устанавливается своя цена, связанная с предыдущей, и этот процесс носит постоянный и непрерывный характер.

В условиях рыночной экономики не удается избежать регулирующего воздействия государства на цены, приходится использовать ценовой механизм, включающий элементы государственного вмешательства в процесс ценообразования. Цены по степени регулирования со стороны государства делятся на рыночные и регулируемые.

Рыночные цены (товара, работ, услуг) – это цены, складывающиеся в процессе взаимоотношений субъектов ценообразования на рынке под влиянием конъюнктуры. Они в свою очередь подразделяются на: свободные, монопольные и демпинговые.

Свободные цены – это цены, свободно складывающиеся на рынке под влиянием конъюнктуры независимо от какого-либо влияния государственных органов.

Монопольные цены – складываются в условиях доминирующего положения одного или нескольких субъектов ценообразования. Крупные коммерческие структуры в условиях монопольного положения на рынке устанавливают цены на свою продукцию значительно выше среднего уровня. Монопольные цены используются для извлечения дополнительной прибыли.

Демпинговые цены – это сознательно заниженные одним или несколькими субъектами ценообразования цены в сравнении со сложившимся уровнем рыночных цен. Используется как средство вытеснения конкурентов с рынка и увеличения объема продаж.

Регулируемые цены - это цены, складывающиеся на рынке в процессе прямого государственного воздействия. Регулируемые в свою очередь делятся на фиксированные и предельные.

Фиксированные цены – это цены, величина которых устанавливается органами ценообразования или другими государственными органами.

47. Управленческий учет как фактор повышения эффективности.

Управленческий учёт — упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности организацииинформации и показателей для управленческого звена организации (внутренних пользователей — руководителей). Основной задачей управленческого учёта является ответ на вопрос, в каком состоянии находится предприятие, как необходимо распределить имеющиеся ресурсы, чтобы повысить эффективность деятельности. Соответственно, управленческий учёт требует оценки результативности по тем или иным параметрам во времени и связи с каким-либо событием.

Управленческий учёт прежде всего создаётся для того, чтобы оперативно принимать решения, связанные с деятельностью фирмы. Информация управленческого учёта предоставляется только внутренним пользователям, руководителям, сотрудникам финансовых служб, для внешних пользователей (например, акционеров и кредиторов) эта информация может быть закрыта.

Управленческий учёт может также оперировать прогнозами, электронной информацией, не подтверждённой первичными документами и другими данными.

В управленческом учёте предъявляются высокие требования к предоставляем

|

|