Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Эффективность использования основных фондов

|

|

Показатели использования основных фондов условно делятся на две группы:

· общие или стоимостные;

· частные, в основном натуральные.

Из первой группы чаще всего используется показатель рентабельности производства, показывающий насколько эффективно использует предприятие основной и оборотный капитал. Общая рентабельность (Po, %) рассчитывается по формуле

,

,

где Пб– общая (балансовая) прибыль;

Ссрг – среднегодовая стоимость основных производственных фондов;

Сос– среднегодовая стоимость оборотных средств.

Расчетная рентабельность (Рp)

,

,

где Пп – различные платежи и налоги из общей прибыли.

Показатель рентабельности производства помимо эффективности использования ОПФ еще показывает и эффективность использования оборотных средств.

Для анализа качественного использования ОФ необходимо определять другие показатели, среди которых в первую очередь можно выделить фондоотдачу. Фондоотдача (Фo)показывает, какова общая отдача от использования каждого рубля, затраченного на ОПФ, насколько эффективно они используются на предприятии. Фондоотдача рассчитывается по формуле

,

,

где Вв – стоимость валовой (реализованной) продукции в неизменных ценах, тыс. руб.;

Cсрг – среднегодовая стоимость ОПФ, тыс. руб.

Можно рассчитать обратный показатель фондоотдачи – фондоемкость (Фе), он показывает долю затрат на ОФ, приходящихся на выпуск 1 руб. валовой продукции (реализованной продукции).

При комплексном анализе использования ОПФ на предприятии рассчитывают ряд частных показателей:

– коэффициент выбытия ОПФ (Квыб)

,

,

где Свыб – стоимость выбывающих фондов в текущем году, тыс. руб.;

Сн.г – стоимость ОПФ на начало года, тыс. руб.;

– коэффициент обновления ОПФ (Кобн)

,

,

где Св.п – стоимость вновь поступивших в текущем году ОПФ, тыс. руб.;

Ск.г– стоимость ОПФ на конец года, тыс. руб.;

– коэффициент прогрессивного обновления ОПФ (Кпр)

,

,

где Спр – стоимость вновь поступивших прогрессивных ОПФ, тыс. руб.;

– коэффициент изношенности ОПФ (Кизн)

,

,

где И – сумма начисленного износа ОПФ на момент расчета, начиная со дня ввода фондов в эксплуатацию, тыс. руб.;

Сп – первоначальная стоимость ОПФ;

– коэффициент годности ОПФ (Кг)

,

,

– коэффициент фондовооруженности (Кф.в)

,

,

где Сср.г – среднегодовая (балансовая) стоимость действующих ОПФ, тыс. руб.;

Чр – среднесписочная численность рабочих на предприятии (число рабочих в наибольшую смену), человек;

– коэффициент энерговооруженности (Kэ.в) и механовооруженности (Км.в)

, ,

где Мэ – мощность установленных двигателей и аппаратов, кВт;

Ср.м – среднегодовая стоимость рабочих машин и оборудования, тыс. руб.

Для оценки эффективности использования машин и оборудования как наиболее активной части ОФ рассчитывают показатели:

– коэффициент экстенсивности загрузки оборудования (Кэ.об)

,

,

где F ф– фактическое время работы оборудования, ч.;

F пл – плановый фонд работы оборудования, ч.;

– коэффициент интенсивности загрузки оборудования (Ки.об)

,

,

гдеВф – фактическая средняя выработка продукции на 1 станко-час;

Впл – плановая выработка (проектная мощность оборудования) из расчета на 1 станко-час;

– интегральный коэффициент использования оборудования (Коб)

.

.

6.6. Каналы поступления и пути улучшения использования

основных средств

Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам:

· как вклад в уставный капитал предприятия;

· в результате капитальных вложений;

· в результате безвозмездной передачи;

· вследствие аренды.

Улучшение использования основных средств на предприятии достигается путем:

· освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду;

· своевременного и качественного проведения планово- предупредительных и капитальных ремонтов;

· приобретения высококачественных основных средств;

· повышения уровня квалификации обслуживающего персонала;

· своевременного обновления (особенно активной части) основных средств с целью недопущения чрезмерного морального и физического износа;

· повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность;

· улучшения качества подготовки сырья и материалов к процессу производства;

· повышения уровня концентрации, специализации и комбинирования производства.

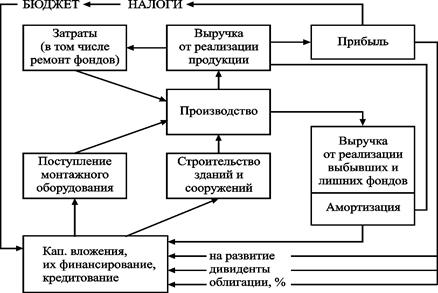

На рис. 6.2. показана схема кругооборота ОФ.

Рис. 6.2. Схема кругооборота основных производственных фондов

Контрольные вопросы

1. Что такое основные фонды?

2. Из чего складываются производственные и непроизводственные основные фонды?

3. Как производится оценка основных фондов в натуральном и денежном отношении?

4. Каким образом и с какой целью производится переоценка фондов?

5. Что такое амортизация основных фондов, ее сущность?

6. Что такое нормы амортизации, амортизационные отчисления, как они рассчитываются?

7. Каким образом характеризуется уровень использования основных фондов: фондоотдача, фондоемкость, фондовооруженность?

8. Что такое ускоренная амортизация, ее положительные стороны для деятельности предприятия?

9. Задачи, решаемые в процессе воспроизводства основных фондов.

10. Каналы поступления основных средств на предприятии.

Глава 7

Оборотные средства

|

|