Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Бухгалтерський облік розрахунків з використанням платіжних доручень

|

|

Платіжне доручення – це розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної суми коштів та її перерахування на рахунок одержувача.

Це найпоширеніша форма розрахунків, що використовується в розрахунках між клієнтами, з бюджетом, позабюджетними структурами.

Платіжне доручення оформляється платником за формою згідно з вимогами Інструкції про безготівкові розрахунки в Україні в національній валюті або за довільною формою, передбаченою договором між платником та банком.

Платіжне доручення приймається банком платника до виконання протягом десяти календарних днів з дати його виписування. Банк приймає до виконання платіжне доручення від платника за умови, що сума цього платіжного доручення не перевищує суми, яка є на його рахунку. Платіжні доручення платника у разі відсутності чи недостатності коштів на його рахунку банк приймає лише тоді, коли порядок приймання та виконання таких платіжних доручень передбачено договором між платником та банком.

Платіжні доручення застосовуються в розрахунках за товарними і нетоварними платежами:

• за фактично відвантажену чи продану продукцію (виконані роботи, надані послуги тощо);

• у порядку попередньої оплати (якщо такий порядок розрахунків установлено законодавством та обумовлено в договорі);

• для завершення розрахунків за актами звірки взаємної заборгованості підприємств, які складені не пізніше строку, встановленого чинним законодавством;

• для перерахування підприємствами сум, які належать фізичним особам (заробітна плата, пенсії тощо), на їх рахунки, що відкриті в банках;

• для сплати податків і зборів (обов'язкових платежів) до бюджетів та державних цільових фондів;

• в інших випадках відповідно до укладених договорів та чинного законодавства.

Фізичні особи використовують платіжні доручення в разі перерахування коштів зі своїх поточних та депозитних рахунків згідно з режимом використання цих рахунків.

Платіжне доручення в довільній формі обов'язково має містити всі реквізити платіжного доручення, передбачені формою " Інструкції про безготівкові розрахунки в Україні в національній валюті", та вказівки платника щодо порядку виконання банком цього платіжного доручення. Платіжні доручення в довільній формі застосовуються при розрахунках у разі:

• періодичного перерахування платником фіксованих сум одним і тим самим одержувачам коштів;

• перерахування підприємством заробітної плати, пенсії тощо на особисті рахунки одержувачів;

• інших випадків відповідно до чинного законодавства та укладених договорів.

Якщо фізична особа не має рахунку в банку, то платник може здійснювати розрахунки з нею, перераховуючи кошти за платіжним дорученням на повідомлений цією особою відповідний рахунок у банку, який виплачуватиме кошти готівкою. Якщо фізична особа не має рахунку в банку або розрахунки безпосередньо з фізичною особою чи підприємством через банк неможливі, то платник також може здійснювати розрахунки з ними через підприємство поштового зв'язку шляхом перерахування відповідної суми на рахунок з переказних операцій підприємства зв'язку.

Для перерахування коштів підприємству зв'язку платник подає до обслуговуючого банку платіжне доручення, в якому зазначає реквізити підприємства поштового зв'язку, з рахунку якого сплачуватимуться перекази їх одержувачам, та номери списків одержувачів коштів. Через підприємства поштового зв'язку здійснюються перекази:

• на ім'я окремих фізичних осіб – коштів, що належать їм особисто (пенсії, аліменти, заробітна плата, витрати на відрядження, авторський гонорар тощо);

• підприємствам – коштів на виплату заробітної плати, для організованого набору працівників, заготівлі сільськогосподарської продукції тощо в тих населених пунктах, у яких немає банків.

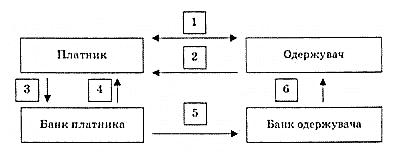

Для перерахування коштів підприємству зв'язку платник подає до обслуговуючого банку платіжне доручення, в якому зазначає реквізити підприємства поштового зв'язку, з рахунку якого сплачуватимуться перекази їх одержувачам, та номери списків одержувачів коштів. Механізм розрахунків платіжними дорученнями показано на рис. 4.2.

Рис. 4.2. Документообіг при розрахунках платіжними дорученнями (якщо клієнти обслуговуються в різних банках):

1 – укладення угоди-контракту;

2 – відвантаження продукції, товарів, здавання робіт, послуг;

3 – платіжне доручення на списання суми платежу;

4 – витяг із поточного рахунку про списання коштів;

5 – платіжне доручення про зарахування суми платежу;

6 – витяг із поточного рахунку про зарахування коштів

Бухгалтерські проводки

1. Проведення розрахунків платіжними дорученнями, якщо клієнти обслуговуються в одному банку:

Д-т 2600 (платника)

К-т 2600 (одержувача).

2. Проведення розрахунків платіжними дорученнями, якщо клієнти обслуговуються в різних банках:

• у банку платника:

Д-т 2600 (платника)

К-т 1200

• в банку одержувача:

Д-т 1200

К-т 2600 (одержувача)

2. Відображення класифікаційних груп видів кредитів у плані розрахунків бухгалтерського обліку в банках.

Кредитування є найважливішим напрямком здійснення банком активних операцій. Кредитні операції приносять банкам найбільшу суму доходу, але вони пов’язані з високим ризиком втрат від непогашення кредиту і несплати нарахованих процентів. Велика частка проблемних та сумнівних кредитів може серйозно підірвати позиції банку на ринку кредитних ресурсів. Утім ризик — це невід’ємна складова банківської діяльності. Для підвищення дохідності кредитних операцій банки повинні вести продуману та гнучку кредитну політику, котра залежить від якісної облікової інформації.

За Законом України «Про банки і банківську діяльність» банки виконують операції з кредитування за такими напрямами:

- Міжбанківське кредитування. Кредитні операції обліковуються у класі 1 плану рахунків банку та можуть бути як активними, так і пасивними операціями банку.

- Кредитування юридичних та фізичних осіб та отримання кредитів від міжнародних та фінансових організацій. Ці кредитні операції обліковуються у класі 2 плану рахунків банку, котрі також можуть бути як активними, так і пасивними операціями банку.

Перший напрям кредитування стосується:

а) кредитів, отриманих від Національного банку України (обліковуються за розд. 13 плану рахунків банку);

б) кредитів, наданих іншим банкам (обліковуються за розд. 15);

в) кредитів, отриманих від інших банків (обліковуються за розд. 16).

Другий напрям кредитування чітко окреслено в чинному плані рахунків. Ідеться про кредити:

а) надані суб’єктам господарювання (далі — СГ) (обліковуються за розд. 20);

б) надані органам державної влади (обліковуються за розділом 21);

в) надані фізичним особам (обліковуються за розд. 22);

г) отримані від міжнародних та інших фінансових організацій (обліковуються за розд. 27).

З огляду на принципи МСБО у кожному розділі для обліку кредитних операцій виокремлено групи, які визначають вид кредитування, та передбачено групи для обліку сумнівної заборгованості та резервів.

Для обліку сумнівної заборгованості, резервів під нестандартну та стандартну заборгованість інших банків і сумнівну заборгованість та резервів за нарахованими доходами за міжбанківськими операціями у класі 1 плану рахунків передбачено групи 158, 159, 178, 179.

Для обліку сумнівної заборгованості, резервів під нестандартну та стандартну заборгованість за кредитами, що надані клієнтам, і сумнівну заборгованість та резервів за нарахованими доходами за операціями з клієнтами у класі 2 плану рахунків передбачено групи 209, 219, 229, 240, 248, 249.

У кожній групі кредитів виділено чотиризначні рахунки, які забезпечують облікову процедуру здійснення кредитних операцій від дати надання (отримання) кредиту до дати її погашення або списання з балансу.

|

|