Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Управление внешнеэкономической деятельностью на предприятии

|

|

Предприятие — производственная единица, обладающая производственно-техническим единством, организационно-административной и хозяйственной самостоятельностью.

Предприятие является основным звеном внешнеэкономической деятельности. Выход предприятия на международный рынок приводит к целому ряду положительных моментов как для самого предприятия, так и для экономики страны в целом. Во-первых, внешнеэкономическая деятельность является существенным фактором дополнительного стимулирования стабилизации национальной экономики. Одним из направлений преодоления кризисных явлений в период перехода к рынку, является использование внешнеэкономических связей, механизм осуществления которых в Республике Беларусь в настоящее время коренным образом реформируется.

Во-вторых, предприятия могут гибко и оперативно реагировать на изменения внешнеэкономических факторов, оптимально мобилизовать определенные производственные ресурсы в целях рационального использования преимуществ мирохозяйственных связей.

В-третьих, существует и обратная связь: партнеры из разных стран в рамках хозяйственного сотрудничества с Республикой Беларусь существенно влияют на развитие предпринимательства, повышение его технического и технологического уровня, что в конечном итоге ведет к экономическому росту. И, наконец, в-четвертых, предпринимательство, замкнутое лишь на национальный хозяйственный комплекс, лишенное здоровой конкуренции извне, развивается не столь эффективно.

Поскольку внешнеэкономическая деятельность имеет большое значение в экономике страны, то она является предметом пристального внимания со стороны государства. Оно регулирует, регламентирует, поддерживает выход национальных предприятий на мировой рынок. Поэтому внешнеэкономическая деятельность государства – это целенаправленная политика, которая обеспечивает продвижение товаров и услуг на мировой рынок в целях получения активного платежного баланса и повышения благосостояния населения.

Обязательными операциями, сопутствующими выходу предприятия на мировой рынок, являются следующие:

- по обеспечению продвижения товара от продавца к покупателю;

- по своевременному предоставлению различного рода услуги;

- транспортных, экспедиторских, страховых, банковских;

- по обеспечению платежно-расчетных операций;

- по сбору и анализу коммерческой и валютно-финансовой информации о конъюнктуре внешних товарных и денежных рынков.

При самостоятельном выходе на внешний рынок предприятие должно решить широкий круг вопросов, связанных с экспортно-импортной деятельностью. Это изучение мирового рынка в целом, его сегментов, деятельности зарубежных фирм и маркетинга, современных форм реализации товара и послепродажного обслуживания, а также вопросы делового общения и ценового протокола, подготовке и переподготовке квалифицированных кадров для внешнеэкономической деятельности. Все это в настоящее время является проблематичным для предприятий, поскольку до 1991 г. опыта выхода на внешний рынок непосредственные производители не имели.

Таким образом Основными функциями предприятия во внешнеторговой деятельности являются следующие:

- производственно-хозяйственные (выбор экспортной стратегии, производство экспортной продукции, работ, услуг, производственные связи с внутренними партнерами);

- организационно-экономические (выбор форм и методов работы на внешнем рынке, процесс выхода на внешний рынок, планирование внешнеторговой операции, организация рекламы);

- коммерческие (внешнеторговые сделки – экспортные и импортные, а также вспомогательные операции – транспортные, страховые, валютные и финансово-кредитные).

Все эти функции вместе с входящими в них операциями представляют собой совокупность элементов внешнеэкономической деятельности предприятия.

Исходным принципом как внешнеторговой, так и в целом внешнеэкономической деятельности предприятия является коммерческий расчет на основе принципов хозяйственной и финансовой самоокупаемости с учетом собственных валютно-финансовых и материально-технических возможностей. Ответственность за результаты ВЭД лежит на самом предприятии.

Поскольку ВЭД предприятий осуществляется устанавливается во всех сферах экономики, промышленности, сельском хозяйстве, строительстве, на транспорте, в сфере услуг, кроме того, участниками внешнеэкономической деятельности могут быть также научные учреждения, получившие право юридического лица, то совокупность участников ВЭД в Республике Беларусь можно классифицировать по ряду признаков (не считая форм собственности): по профилю внешнеэкономической деятельности, характеру совершаемых внешнеэкономических операций, организационно-правовым формам, определяющим порядок их образования, принадлежность капитала и порядок распределения доходов.

| Функции предприятий |

| Производственно-хозяйственные |

| Организационно- экономические |

| Коммерческие |

| Выбор экспортной стратегии |

| Производство экспортной продукции |

| Внешне-торговые сделки |

| Вспомо-гательные операции |

| Процесс выхода на внешний рынок |

| Организация рекламы |

| Выбор форм и методов работы на внешнем рынке |

| Производственные связи с внутренними партнерами |

| Транспортные |

| Экспортные |

| Валютные и финансово-кредитные |

| Планирование внешнеторговой операции |

| Импортные |

| Страховые |

| Рисунок 1.2. Совокупность элементов внешнеэкономической деятельности предприятия |

Классификация по профилю деятельности предполагает учет функционально-целевой направленности: производство экспортной продукции и самостоятельная реализация на внешнем рынке, чисто внешнеторговые операции, иные посреднические услуги, финансово-страховые или транспортные операции (рисунок 1.2.).

По характеру внешнеторговых операций различают экспортеров, импортеров, специализированных посредников, а также таможенных брокеров и комиссионеров.

По организационно-правовым формам различают коммерческие организации (хозяйственные, товарищества, производственные кооперативы, государственные и муниципальные унитарные предприятия), а также некоммерческие организации (общественные организации, потребительские кооперативы, ассоциации и союзы).

Если рассмотреть показатели внешней торговли начиная от момента приобретения Республикой Беларусь суверенитета, то в динамике одного из основных элементов внешнеэкономической деятельности предприятий (рисунок 1.1.) внешней торговли, ее товарной и географической структуре за период 1990-1999 гг. произошли существенные изменения. В 1992-1994 гг. наблюдался распад традиционных производственно-хозяйственных связей, происходил хаотичный рост цен на сырье и энергоносители, усиливалась инфляция, нарастал кризис неплатежей. Внешнеторговый оборот страны катастрофически падал, сокращение наблюдалось почти на 20%, в том числе экспорта – на 30%, импорта на 12, 3%.

За период 1995-1996 гг. в сфере внешней торговли произошли определенные позитивные сдвиги. Среднегодовой темп роста экспорта составил 8, 5%. Однако прирост импортируемых товаров (индекс физического объема – 1, 144) и повышение средних цен на них обусловили сохранение дефицита внешнеторгового баланса.

С 1997 г., несмотря на значительную насыщенность рынков стран дальнего зарубежья и сохранение дискриминационных мер к отдельным белорусским товарам, удалось несколько продвинуться на рынки этих стран.

Реализация мер, предусмотренных Основными направлениями, способствовала дальнейшей либерализации внешнеторговых связей Беларуси. Была создана нормативно-законодательная база, максимально учитывающая международные стандарты, как в сфере товарного, так и нетарифного регулирования. Значительно сокращен перечень квотируемых и лицензируемых видов продукции, постоянно проводились работы по совершенствованию таможенного режима, направленного на защиту национального рынка от неблагоприятных воздействий мировой конъюнктуры и иностранной конкуренции.

Углублению интеграционных процессов в рамках Союза Беларуси и России способствовало принятие ряда межгосударственных соглашений, обеспечивающих скоординированные действия в области налогового, таможенного и валютного регулирования, равные условия субъектам хозяйствования.

Происходит изменение экспортной специализации Республики Беларусь. Если ранее в экспорте преобладали продукты нефтепереработки, то в настоящее время повысилась доля продукции химической и связанной с ней отраслей промышленности, продукции машиностроения, текстильных изделий.

На сегодняшний момент структура промышленного комплекса определяет высокую степень открытости экономики Республики Беларусь, ее ориентированность на внешние рынки. Более 50% производимых в стране товаров поставляется на экспорт.

В последнее десятилетие (2004-2014 гг.) динамика внешней торговли Республики Беларусь характеризуется стремительным увеличением объемов товарооборота и услуг. Это обусловлено высокими темпами экономического роста, повышением научно-технического и транзитного потенциала, участием в интеграционных процессах в рамках СНГ, а также диверсификацией торгово-экономических отношений с другими регионами мира. Динамика объемов внешней торговли товарами Республики Беларусь приведена в таблице.

Таблица NNN??? Динамика объемов внешней торговли товарами Республики Беларусь за период 2000-2014 гг. (млн. долларов США)

| 2014 в %к 2013 | ||||||||

| Оборот | 15 972 | 32 687 | 60 168 | 87 190 | 92 464 | 80 226 | 77 180 | 96, 2 |

| Экспорт | 7 326 | 15 979 | 25 284 | 41 419 | 46 060 | 37 203 | 36 392 | 97, 8 |

| Импорт | 8 646 | 16 708 | 34 884 | 45 771 | 46 404 | 43 023 | 40 788 | 94, 8 |

| Сальдо | -1 320 | -729 | -9 600 | -4 352 | -344 | -5 820 | -4 396 |

В структуре экспорта белорусская продукция представлена широкой номенклатурой. К числу важнейших экспортных позиций относятся нефтепродукты и нефть, калийные и азотные удобрения, металлопродукция, грузовые автомобили, тракторы, химические волокна и нити, шины, молочная и мясная продукция, сахар.

Основу импорта составляют энергоресурсы (нефть и природный газ), сырье, материалы и комплектующее (металлы и изделия из них, сырье для химического производства, части машин), технологическое оборудование.

Республика Беларусь поддерживает торговые отношения более чем со 180 государствами мира. Основным торговым партнером Беларуси является Российская Федерация, на ее долю приходится более 40% белорусского экспорта и более половины объема импорта. Второе место в товарообороте Беларуси занимает Европейский союз, на долю которого приходится более 30% белорусского экспорта и пятая часть импорта. К числу европейских стран, с которыми Республика Беларусь имеет наиболее развитые торгово-экономические отношения, относятся Великобритания, Нидерланды, Германия, Литва, Италия, Польша, Латвия, Бельгия, Чешская Республика. Среди стран СНГ, после России, второе место занимает Украина, третье – Казахстан. Динамично развиваются торговые отношения с традиционными партнерами в Латинской Америке – Бразилией, Венесуэлой, Эквадором, в Азиатском регионе – Китаем, Индией, Индонезией, Турцией.

Экспорт является одним из основных приоритетов развития белорусской экономики. В структуре экономики экспорт традиционно составляет более половины валового внутреннего продукта, в силу чего является одним из основных источников обеспечения устойчивого экономического роста в стране.

За годы развития экономики Беларуси в целом завершено формирование на государственном уровне системы стимулирования и поддержки экспорта, основанной на эффективной международной практике. Эта система постоянно развивается и совершенствуется, создаются условия для введения новых эффективных механизмов.

Внешняя торговля Республики Беларусь подверглась определенной структурной трансформации в посткризисный период развития мировой торговли. В настоящий момент наблюдается увеличение доли наукоемкой и высокотехнологичной продукции в структуре экспорта, диверсификации поставок на новые рынки.

Республика Беларусь традиционно реализует многовекторную внешнеэкономическую политику, поддерживает внешнеторговые контакты с большинством зарубежных стран, активно участвует в международных интеграционных процессах. Важнейшими событиями, которые существенно влияют на условия осуществления экспортной деятельности, являются фундаментальные изменения во внешней торговле, связанные с участием Беларуси в Таможенном союзе с Россией и Казахстаном, формированием общего единого экономического пространства, предстоящим вступлением в ВТО.

На ситуацию во внешнеэкономической сфере оказывают влияние как внешние, так и внутренние факторы. К числу внешних факторов относятся: глобальный финансовый кризис, вызвавший снижение общего уровня спроса на международных рынках и замедливший темпы роста мировой торговли; жесткая конкуренция зарубежных партнеров; наличие дискриминационных мер и ограничивающих правил торговой политики в отношении Беларуси, которая не является членом Всемирной торговой организации.

К неблагоприятным внутренним факторам следует прежде всего отнести: макроэкономическую нестабильность; неэффективную валютную и налоговую политику; преобладание физически изношенных и морально устаревших основных фондов, а также использование технологий, не обеспечивающих высокого качества выпускаемой продукции; недостаточность отсутствие инвестиций для развития и модернизации производства; неразвитость внешнеторговой инфраструктуры и т.д.

Сбалансированному развитию внешнеторговых связей Республики Беларусь в немалой степени будет способствует комплекс мер, разрабатываемый Национальной программы развития экспорта Республики Беларусь (2000-2015 гг.).

Особое внимание должно уделяться созданию условий для привлечения зарубежных и отечественных инвестиций в перспективные программы и проекты, обеспечивающие выпуск конкурентоспособной наукоемкой продукции с максимальным использованием имеющихся возможностей внедрения в производство новейших отечественных научно-технических разработок при одновременном развитии дилерской сети и пунктов сервисного обслуживания предприятий экспортеров.

Для ускорения вступления Беларуси во Всемирную торговую организацию меры законодательного и административного регулирования внешнеторгового режима должны быть приведены в соответствие с требованиями этой организации.

Предприятие при административно-командной (центрально-управляемой) системе было основной хозяйственной единицей, оно являлось органом централизованно управляемого народного хозяйства, т.е. формальным предприятием, а в условиях рыночной экономики становится автономным, т.е. реальным предприятием — субъектом предпринимательства. В соответствии с действующим законодательством предприятие является самостоятельным хозяйствующим субъектом, созданным для производства продукции, выполнения работ или оказания услуг с целью удовлетворения общественных потребностей и получения прибыли.

Реформирование внешнеэкономической сферы радикально изменило статус предприятия. В условиях демонополизации и децентрализации внешнеэкономических связей предприятие, оставаясь объектом управления в системе государственного управления ВЭД, стало равноправным субъектом внешнеэкономической деятельности. Оно и раньше участвовало во внешних связях государства, но как технический исполнитель, а в новых условиях стало участником, самостоятельно распоряжающимся результатами своего труда, в том числе и во внешнеэкономической деятельности.

Трансформация предприятия из состояния исполнителя в положение субъекта внешнеэкономической деятельности вызвала необходимость перестройки системы управления ВЭД на предприятии, как в направлении появления новых функций, так и формирования новой организационной структуры управления, отражающей возросшую роль предприятия в развитии внешнеэкономической сферы.

Структура управления внешнеэкономической деятельностью на предприятии зависит от целей и задач, которые она призвана решать, от характера специализации предприятия на внешнехозяйственной деятельности. На выбор организационных форм ВЭД большое влияние оказывает степень зависимости предприятия от внешнего рынка, т.е. насколько оно включено в международное разделение труда. На специализированных внешнеторговых предприятиях (типа экспорт-импорт) управление строится по одной системе, на тех, где ВЭД является лишь частью хозяйственной деятельности, — по другой, что предполагает различные варианты организационных структур.

Специализированные внешнеторговые фирмы могут создаваться как при отраслевых и крупных предприятиях, причем в последнем случае и в качестве подразделения предприятия, так и как самостоятельное юридическое лицо с собственным балансом. Для всех видов специализированных внешнеторговых предприятий характерно наличие в их штатах высококвалифицированных специалистов, имеющих большой практический опыт международного экономического сотрудничества и специальную внешнеэкономическую подготовку.

Следует иметь в виду, что такие внешнеэкономические объединения предпочитают заниматься крупными, высокоэффективными экспортно-импортными сделками, вступая в контакты с довольно солидными партнерами.

На предприятиях, которые активно участвуют во внешнеэкономической деятельности, но где она является лишь частью хозяйствования, структура управления этой сферой может быть представлена внешнеэкономическим отделом (отделом внешнеэкономических связей).

Функции отдела внешнеэкономических связей предприятия заключаются в следующем:

• исследование внешнего рынка, изучение и учет рыночного спроса, потребностей потребителей продукции с целью ориентации научной, производственной, технической и сбытовой деятельности предприятия на выпуск конкурентоспособной продукции;

• организация работы по подбору партнеров, заключению договоров, их продлению, составление и ведение картотеки потребителей и поставщиков, досье на фирмы партнеров, работа с биржами, брокерами, фирмами, таможней;

• организация протокольных мероприятий, связанных с внешнеэкономической деятельностью (прием и проводы делегаций, переговоры, обеспечение переводчиками и т.д.);

• контроль, регулирование и учет результатов внешнеэкономической деятельности;

• участие в ярмарках, выставках, подготовка и издание проспектов, рекламная деятельность.

Отдел внешнеэкономических связей на неспециализированных на ВЭД предприятиях не является автономным образованием, а представляет собой часть аппарата управления. В этой связи ОВЭС работает в тесном контакте с соответствующими функциональными отделами предприятия: планово-экономическим, финансовым, производственным, техническим, бухгалтерией, юридическим и другими подразделениями. Все они образуют единую организационную структуру управления.

Наряду с организацией управления ВЭД на предприятии, при которой всю работу возглавляет отдел внешнеэкономических связей, а ведущая роль в нем принадлежит службе маркетинга, нередко встречаются иные построения, при которых руководство внешнеэкономической сферой осуществляет отдел маркетинга, иными словами, ОВЭС может быть трансформирован в отдел маркетинга. Такой вариант вполне оправдан, так как принципиальных, коренных различий между маркетингом для внутреннего рынка и маркетингом для внешнего рынка нет, хотя нельзя не учитывать более высоких требований, предъявляемых внешним рынком, что объясняется более острой конкуренцией и значительным превышением спроса над предложением.

Рассмотрим некоторые количественные показатели экономической эффективности ВЭД.

Показатели эффективности экспорта:

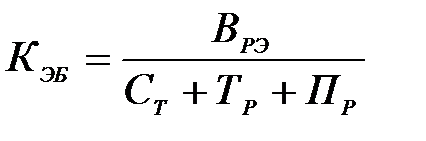

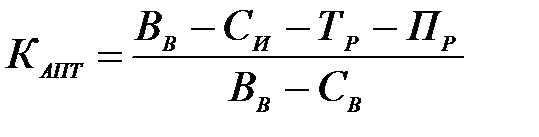

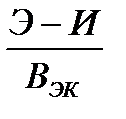

- базовый коэффициент эффективности экспорта ( ):

):

, (1.1)

, (1.1)

где  - выручка от продажи товара на экспорт в рублевом эквиваленте;

- выручка от продажи товара на экспорт в рублевом эквиваленте;

- себестоимость товара, руб.;

- себестоимость товара, руб.;

- транспортно-экспедиторские расходы, руб.;

- транспортно-экспедиторские расходы, руб.;

- прочие расходы, руб.

- прочие расходы, руб.

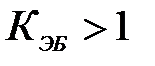

Если  , то экспорт эффективен. Чем выше указанный коэффициент, тем выше эффективность экспорта.

, то экспорт эффективен. Чем выше указанный коэффициент, тем выше эффективность экспорта.

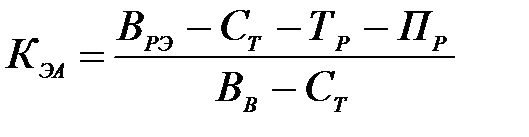

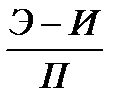

- альтернативный коэффициент экспорта ( ):

):

, (1.2)

, (1.2)

где  - внутренняя выручка (выручка от продажи товара внутри страны), руб.

- внутренняя выручка (выручка от продажи товара внутри страны), руб.

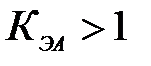

Если  , экспорт эффективен.

, экспорт эффективен.

Таким образом, для определения эффективности экспорта необходимо рассчитать оба коэффициента и сопоставить их:

- если и , экспорт товара эффективен;

- если  и

и  , то экспорт неэффективен, так как экспортные затраты превышают экспортный доход;

, то экспорт неэффективен, так как экспортные затраты превышают экспортный доход;

- если и , то экспорт неэффективен, так как прибыль от продажи товара внутри страны будет выше, чем от его экспорта;

- если и , то экспорт товара неэффективен.

Помимо коэффициентов эффективности экспорта может быть рассчитан показатель эффекта экспорта ( ), который определяется следующим образом:

), который определяется следующим образом:

, (1.3)

, (1.3)

где  - рублевый эквивалент отчислений в валютный фонд предприятия, рассчитываемый пересчетом валютной выручки (за вычетом подлежащей обязательной продаже государству) в рубли по курсу НБ РБ на дату поступления валюты, руб.;

- рублевый эквивалент отчислений в валютный фонд предприятия, рассчитываемый пересчетом валютной выручки (за вычетом подлежащей обязательной продаже государству) в рубли по курсу НБ РБ на дату поступления валюты, руб.;

- рублевая выручка от обязательной продажи части валюты государству, руб.;

- рублевая выручка от обязательной продажи части валюты государству, руб.;

- полные затраты предприятия на экспорт, руб.

- полные затраты предприятия на экспорт, руб.

По экономическому содержанию показатель эффекта соответствует понятию прибыль.

Показатели, отражающие эффективность импортных операций:

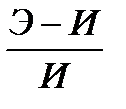

- базовый коэффициент импорта товара для перепродажи ( ):

):

, (1.4)

, (1.4)

где  - внутренняя выручка от продажи импортируемого товара, руб.;

- внутренняя выручка от продажи импортируемого товара, руб.;

- стоимость импортируемого товара, руб.

- стоимость импортируемого товара, руб.

Если  , импорт товара эффективен;

, импорт товара эффективен;

- альтернативный коэффициент импорта товара для перепродажи ( ):

):

, (1.5)

, (1.5)

где  - стоимость отечественного товара, аналогичного импортируемому, руб.

- стоимость отечественного товара, аналогичного импортируемому, руб.

Если  , импорт товара эффективен;

, импорт товара эффективен;

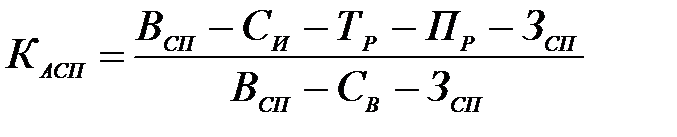

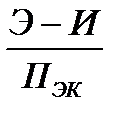

- базовый коэффициент эффективности импорта товаров для собственного производства ( ):

):

, (1.6)

, (1.6)

где  - выручка от использования товара для собственного производства, руб.;

- выручка от использования товара для собственного производства, руб.;

- затраты на использование товара для собственного производства, руб.

- затраты на использование товара для собственного производства, руб.

Если,  , импорт товара для собственного потребления эффективен;

, импорт товара для собственного потребления эффективен;

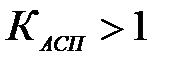

- альтернативный коэффициент эффективности импорта товаров для собственного производства:

, (1.7)

, (1.7)

Если,  , импорт товара эффективен.

, импорт товара эффективен.

Экономический эффект импорта товаров для собственного производства ( ) может быть рассчитан следующим образом:

) может быть рассчитан следующим образом:

, (1.8)

, (1.8)

где  - полные затраты на приобретение (изготовление) и использование продукции, альтернативной импортной, руб.;

- полные затраты на приобретение (изготовление) и использование продукции, альтернативной импортной, руб.;

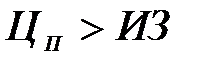

- цена потребления импортного товара (продукции), т.е. все затраты за весь период службы импортного товара, руб.;

- цена потребления импортного товара (продукции), т.е. все затраты за весь период службы импортного товара, руб.;

, (1.9)

, (1.9)

где  - цена покупки (приобретения) импортного товара, включающая все расходы (цена контракта, пошлины, сборы, транспорт, страховка, оплата услуг посредников и др.), связанные с приобретение товара на внешнем рынке, руб.;

- цена покупки (приобретения) импортного товара, включающая все расходы (цена контракта, пошлины, сборы, транспорт, страховка, оплата услуг посредников и др.), связанные с приобретение товара на внешнем рынке, руб.;

- эксплуатационные расходы за весь период службы импортного товара (продукции), которые включают стоимость потребляемого сырья, материалов, стоимость топлива и энергии, стоимость ремонтов и запасных частей, заработную плату рабочих со всеми отчислениями и другие аналогичные расходы, связанные с эксплуатацией, руб.

- эксплуатационные расходы за весь период службы импортного товара (продукции), которые включают стоимость потребляемого сырья, материалов, стоимость топлива и энергии, стоимость ремонтов и запасных частей, заработную плату рабочих со всеми отчислениями и другие аналогичные расходы, связанные с эксплуатацией, руб.

Если  , то абсолютное значение этого показателя говорит о прибыли, которую может иметь потенциальный импортер, если он вместо импортной продукции приобретет (изготовит)продукцию, альтернативную импортной; или, что то же самое, абсолютное значение этого показателя говорит о размере убытка, который будет иметь импортер, если он все же приобретет импортную продукцию вместо аналогичной ей отечественной.

, то абсолютное значение этого показателя говорит о прибыли, которую может иметь потенциальный импортер, если он вместо импортной продукции приобретет (изготовит)продукцию, альтернативную импортной; или, что то же самое, абсолютное значение этого показателя говорит о размере убытка, который будет иметь импортер, если он все же приобретет импортную продукцию вместо аналогичной ей отечественной.

Если предприятие занимается экспортом и импортом одновременно, то для оценки его работы на внешнем рынке за определенный период могут быть рассчитан интегральный показатель эффективности внешнеторговой деятельности ( ):

):

, (1.10)

, (1.10)

где  - суммарный экономический эффект от экспорта, приведенный к промежутку времени, за который определяется эффект, руб. Определяется как сумма эффектов по всем экспортным сделкам, совершенным за соответствующий период времени, и рассчитывается согласно выражения (3);

- суммарный экономический эффект от экспорта, приведенный к промежутку времени, за который определяется эффект, руб. Определяется как сумма эффектов по всем экспортным сделкам, совершенным за соответствующий период времени, и рассчитывается согласно выражения (3);

- суммарный экономический эффект от импорта, приведенный к промежутку времени, за который определяется эффект, руб. Определяется как сумма эффектов по всем импортным сделкам, совершенным за соответствующий период времени, и рассчитывается согласно выражения (8).

- суммарный экономический эффект от импорта, приведенный к промежутку времени, за который определяется эффект, руб. Определяется как сумма эффектов по всем импортным сделкам, совершенным за соответствующий период времени, и рассчитывается согласно выражения (8).

Экономический смысл в том, что он показывает прибыль, которую имел участник ВЭД за соответствующий период времени по всей совокупности экспортно-импортных операций.

Вышеприведенные показатели методики анализа эффективности внешнеэкономической деятельности, как уже отмечалось, основаны на сравнительной оценки показателей результативности и затрат, что в значительной степени характеризует исключительно отдельные внешнеэкономические операции, проводимые субъектом хозяйствования либо разово со значительными временными интервалами, либо занимающих незначительную долю в экономической деятельности предприятия.

Для оценки ВЭД предприятий, ориентирующихся на внешнеэкономические операции (имеющих существенную долю внешнеэкономических операций в общем товарообороте), необходима всесторонняя система показателей. Одна из таких систем показателей, характеризующих ВЭД предприятия, представлена в работе Л.П. Бабаша. Данная система включает в себя три блока показателей:

- показатели рентабельности, доходности ВЭД предприятия;

- показатели деловой активности ВЭД предприятия;

- показатели валютной самоокупаемости.

Первый блок показателей – доходность экспортных, импортных операций и общие показатели доходности ВЭД – представлен в таблице 1.1.

Таблица 1.1 – Показатели доходности ВЭД предприятия

| Наименование показателя | Методика расчета | Условные обозначения | Экономическая интерпретация |

| 1 Показатели доходности экспортных операций | |||

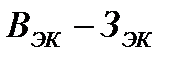

| 1.1 Показатель экономического эффекта от экспорта продукции |

|  - выручка-нетто от реализации продукции на экспорт; - выручка-нетто от реализации продукции на экспорт;

- затраты на экспорт - затраты на экспорт

| Характеризует сумму превышения валютных поступлений от экспорта над затратами по экспорту |

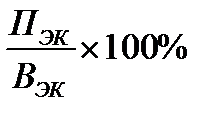

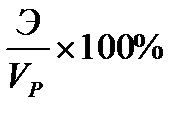

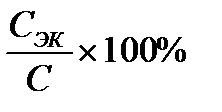

| 1.2 Рентабельность экспортных продаж |

|  - прибыль от реализации продукции на экспорт;

- выручка-нетто от реализации продукции на экспорт; - прибыль от реализации продукции на экспорт;

- выручка-нетто от реализации продукции на экспорт;

| Характеризует долю прибыли, полученной предприятием от экспорта продукции в выручке от экспорта |

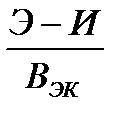

| 1.3 Коэффициент соотношения внешнеторгового сальдо и выручки от экспорта |

|  - экспорт продукции; - экспорт продукции;

- импорт продукции;

- выручка-нетто от реализации продукции на экспорт; - импорт продукции;

- выручка-нетто от реализации продукции на экспорт;

| Характеризует сумму превышения (снижения) экспорта над импортом на 1 руб. выручки от экспорта |

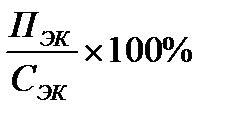

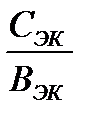

| 1.4 Рентабельность затрат по экспорту продукции |

| - прибыль от реализации продукции на экспорт;

- себестоимость экспортируемой продукции - себестоимость экспортируемой продукции

| Характеризует сумму прибыли предприятия, полученную от экспорта продукции на 1 руб. затрат по экспорту |

| 1.5 Уровень прибыли от экспорта в общей прибыли предприятия |

| - прибыль от реализации продукции на экспорт;

- общая прибыль предприятия от реализации продукции - общая прибыль предприятия от реализации продукции

| Показывает долевое участие прибыли от экспорта продукции в общей сумме полученной предприятием прибыли от реализации продукции |

| 2 Показатели доходности импортных операций | |||

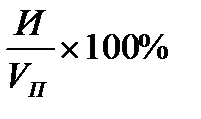

| 2.1 Рентабельность затрат по импорту |

| - общая прибыль предприятия от реализации продукции;

- импорт продукции

| Характеризует сумму прибыли от реализации продукции на 1 руб.затрат по импорту |

| 2.2 Коэффициент соотношения импорта и прибыли от реализации |

| - общая прибыль предприятия от реализации продукции;

- импорт продукции

| Позволяет оценить окупаемость расходов по импорту и характеризует сумму импорта на 1 руб. прибыли от реализации |

| 3 Общие показатели доходности ВЭД предприятия | |||

| 3.1 Коэффициент сбалансированности |

|  - внешнеторговое сальдо; - внешнеторговое сальдо;

- внешнеторговый оборот - внешнеторговый оборот

| Характеризует сумму превышения (снижения) экспорта над импортом на 1 руб. товарооборота |

| 3.2 Коэффициент соотношения внешнеторгового сальдо и выручки предприятия |

| - внешнеторговое сальдо;

- общая выручка - общая выручка

| Характеризует сумму превышения экспорта над импортом на 1 руб. общей выручки предприятия |

| 3.3 Внешнеторговое сальдо |

| - экспорт продукции;

- импорт продукции

| Характеризует превышение экспорта над импортом |

| 3.4 Коэффициент соотношения внешнеторгового сальдо и выручки от экспорта |

| - внешнеторговое сальдо;

- выручка-нетто от реализации продукции на экспорт;

| Характеризует сумму превышения экспорта над импортом на 1 руб. выручки от реализации продукции на экспорт |

| 3.5 Коэффициент соотношения внешнеторгового сальдо и прибыли от реализации продукции |

| - внешнеторговое сальдо;

- общая прибыль предприятия от реализации продукции

| Характеризует сумму превышения экспорта на импортом на 1 руб. прибыли от реализации |

| 3.6 Коэффициент соотношения внешнеторгового сальдо и импорта |

| - внешнеторговое сальдо;

- импорт продукции

| Характеризует сумму превышения экспорта на импортом на 1 руб. поступлений по импорту |

| 3.7 Коэффициент соотношения внешнеторгового сальдо и прибыли от реализации продукции на экспорт |

| - внешнеторговое сальдо;

- прибыль от реализации продукции на экспорт

| Характеризует сумму превышения экспорта над импортом на 1 руб. прибыли от реализации продукции на экспорт |

Показатели, характеризующие общую доходность ВЭД предприятия (см. таблицу 1.1) позволяют комплексно оценить доходность внешнеэкономических операций, учитывая при этом двусторонность внешнеторговых связей.

Второй блок показателей – деловая активность ВЭД предприятия – представлен в таблице 1.2.

Таблица 1.2 – Показатели деловой активности ВЭД предприятия

| Наименование показателя | Методика расчета | Условные обозначения | Экономическая интерпретация |

| 1 Показатели, отражающие уровень развития ВЭД | |||

| 1.1 Уровень экспорта в объеме продаж предприятия |

| - экспорт продукции;

- объем реализации предприятия - объем реализации предприятия

| Характеризует долевое участие экспорта в общем объеме продаж предприятия |

| 1.2 Уровень импорта в общем объеме поставок на предприятие |

| - импорт продукции;

- общий объем поставок - общий объем поставок

| Характеризует зависимость предприятия от поставок по импорту |

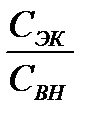

| 1.3 Коэффициент соотношения себестоимости экспортной продукции и себестоимости продукции, идущей на внутренний рынок |

|  - себестоимость экспортной продукции; - себестоимость экспортной продукции;

- себестоимость продукции, реализованной на внутреннем рынке - себестоимость продукции, реализованной на внутреннем рынке

| Характеризует соотношение затрат экспортной продукции и затрат на производство и реализацию продукции, идущей на внутренний рынок |

| 2 Показатели эффективности потребления ресурсов | |||

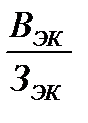

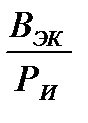

| 2.1 Коэффициент эффективности реализации экспортных товаров |

|  - выручка от экспорта продукции; - выручка от экспорта продукции;

- затраты по экспорту - затраты по экспорту

| Характеризуют сумму валютной выручки на 1 руб. затрат по экспортной продукции |

Продолжение таблицы 1.2 – Показатели деловой активности ВЭД предприятия

| 2.2 Уровень затрат по экспортируемой продукции в общей себестоимости реализованной продукции |

| - себестоимость экспортной продукции;

- общая себестоимость реализованной продукции - общая себестоимость реализованной продукции

| Характеризует долю затрат на производство и реализацию экспортной продукции в общей сумме затрат предприятия |

| 2.3 Коэффициент соотношения себестоимости экспортной продукции, и выручки от экспорта |

|  -себестоимость экспортной продукции;

- выручка от экспорта продукции; -себестоимость экспортной продукции;

- выручка от экспорта продукции;

| Характеризует долю затрат экспортной продукции в выручке от экспорта предприятия |

Деловая активность предприятия проявляется в динамичности его развития, достижении поставленных целей, что отражают натуральные и стоимостные показатели, в эффективности использовании экономического потенциала, расширении рынков сбыта своей продукции.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения ВЭД данного предприятия и других, родственных по сфере приложения капитала. Такими качественными критериями являются: широта рынков сбыта продукции, объемы продукции, поставляемой на экспорт, репутация предприятия, выражающаяся, в частности, в известности клиентов, пользующихся его услугами и др. Количественная оценка и анализ деловой активности могут быть выполнены по двум направлениям (см. таблицу 1.2): степень выполнения плана по основным показателям ВЭД, обеспечение заданных темпов их роста; уровень эффективности использования ресурсов предприятия.

Третий блок показателей – показатели валютной самоокупаемости - представлен в таблице 1.3.

Таблица 1.3 – Показатели валютной самоокупаемости предприятия

| Наименование показателя | Методика расчета | Условные обозначения | Экономическая интерпретация |

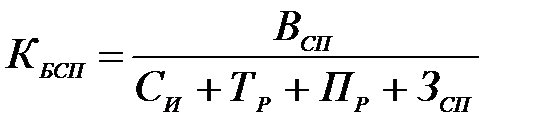

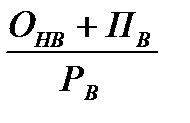

| 1 Коэффициент валютной самоокупаемости |

|  - поступление валюты; - поступление валюты;

- расход валюты - расход валюты

| Позволяет сопоставить темп роста поступления валюты и ее расхода. Оптимальное значение более 1 |

Продолжение таблицы 1.3 – Показатели валютной самоокупаемости предприятия

| 2 Коэффициент валютной платежеспособности |

|  - остаток валюты на начало периода;

- поступление валюты; - остаток валюты на начало периода;

- поступление валюты;

- расход валюты - расход валюты

| Позволяет оценить готовность предприятия за счет имеющихся валютных средств и валютных поступлений погасить обязательство по импорту |

| 3 Коэффициент соотношения импорта и экспорта |

|  - расход валюты на импорт продукции;

- выручка от экспорта продукции - расход валюты на импорт продукции;

- выручка от экспорта продукции

| Позволяет сопоставить темп роста расхода валюты на импорт продукции и выручки от экспорта |

| 4 Коэффициент соотношения экспорта и импорта |

| - выручка от экспорта продукции;

- расход валюты на импорт продукции - расход валюты на импорт продукции

| Позволяет сопоставить темп роста расхода валюты на импорт продукции и выручки от экспорта |

Показатели валютной самоокупаемости предприятия характеризуют достаточность валютных денежных средств, которая определяется на основе анализа денежных потоков организации: приток денежных средств в валюте от экспортных сделок должен обеспечивать покрытие обязательств организации по импортным сделкам.

В заключение вопроса оценки внешнеэкономической деятельности предприятия отметим, что при оценке эффективности отдельных внешнеэкономических проектов как совместной формы сотрудничества в международной теории и практике используются следующие основные методы:

- расчет коэффициентов рентабельности;

- определение чистой приведенной стоимости;

- расчет внутренней нормы доходности (рентабельности);

- расчет срока окупаемости.

Внешнеэкономический проект будет считаться эффективным, если при анализе по одному из указанных методов будет соблюден критерий эффективности, справедливый для указанного метода.

Таким образом, применение метода оценки эффективности ВЭД предприятия определяется целью данного анализа, при обосновании целесообразности и результативности проводимых внешнеэкономических операций используются показатели эффекта экспорта (импорта), базовые и альтернативные коэффициенты экспорта (импорта). Для масштабной оценки всей ВЭД предприятия, оценки его экспортного потенциала приемлема система показателей, базирующаяся на оценки рентабельности (доходности) внешнеэкономических операций, деловой активности ВЭД и валютной самоокупаемости. Оценка эффективности отдельных внешнеэкономических проектов проводится с применением методов финансового анализа инвестиционных проектов.

1.4 Внешнеэкономические связи Республики

|

|