Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методи прогнозування можливого банкрутства 6 страница

|

|

ЦМ – ціна n-виду матеріалу, грн.

Суть аналізу полягає у визначенні відхилення фактичних матеріальних витрат на окремий виріб від нормативних та розрахунку впливу факторів на це відхилення за допомогою способу абсолютних різниць:

а) вплив зміни норм витрачання матеріалів розраховують підстановкою у факторну модель відхилення за нормами витрат матеріалів. При цьому ціна на матеріальні ресурси залишається плановою:

б) вплив зміни цін на придбані матеріальні ресурси розраховується ланцюговою підстановкою у факторну модель відхилення за цінами на матеріали:

Вплив фактора цін на матеріальні ресурси є зовнішнім фактором, який в основному не залежить від виробничого процесу.

Приклад аналізу матеріальних витрат на виробництво виробу А наведено у таблиці 3.

Таблиця 3

Аналіз матеріальних витрат на виробництво виробу А

| Виріб | Вид матеріалу | Кількість матеріалу, кг | Ціна, грн. | Матеріальні витрати, грн. | Відхилення, грн. | Вимірювання впливу факторів | ||||||

| план | факт | план | факт | план | факт | зміна норми витрачання | зміна цін на матеріали | |||||

| методика розрахунку | сума впливу, грн. | методика розрахунку | сума впливу, грн. | |||||||||

| А | 2, 5 | +5 | (2, 5–2) 5 | +2, 5 | (6–5) 2, 5 | +2, 5 | ||||||

| 0, 5 | 0, 6 | 2, 9 | 1, 5 | 1, 74 | +0, 24 | (0, 6–0, 5) 3 | +0, 3 | (2, 9–3) 0, 6 | –0, 06 | |||

| … | … | … | … | … | … | … | … | … | … | … | … | |

| n | 6, 9 | 1, 8 | 12, 42 | –1, 58 | (6, 9–7) 2 | –0, 2 | (1, 8–2) 6, 9 | –1, 38 | ||||

| Усього | 25, 5 | 29, 16 | +3, 66 | * | +2, 6 | * | +1, 06 |

Наведені в табл. 3 розрахунки показують, що матеріальні витрати на виріб А зросли на 3, 66 грн., або на 14, 35%. На це зростання вплинула зміна норм витрачання матеріалів на 2, 6 грн., або на 10, 2%, та зміна ціни матеріальних ресурсів на 1, 06 грн., або на 4, 16%. Темпи зростання норм витрат матеріалів значно перевищують темпи зростання цін на матеріальні ресурси. У такому випадку основну увагу треба приділити нормам витрачання матеріальних ресурсів та причинам, що впливають на зростання матеріальних витрат. До таких причин слід віднести якість отриманих від постачальників матеріальних ресурсів, наявність відходів та браку, прогресивність технологічного процесу.

Кінцевим етапом аналізу ефективного використання матеріальних ресурсів є підрахунок резервів зростання обсягів виробництва продукції. З цією метою моделюють взаємозв’язки між обсягом виробництва продукції та показниками матеріальних витрат і ефективності їх використання, розраховують вплив зміни цих факторів на зміну обсягу виробництва.

Для підрахунку впливу факторів на зміну обсягу випуску продукції будують таку факторну модель:

Q = МВ*МВ,

де Q – обсяг випуску продукції, грн.;

МВ – витрати матеріальних ресурсів на виробництво продукції, грн.;

Мв – матеріаловіддача (або вихід продукції з одиниці матеріалу), грн.

Вимірювання впливу факторів за цією моделлю можна проводити способом ланцюгових підстановок, способами абсолютних та відносних різниць, індексним методом.

Дані табл. 1 свідчать, що фактичний обсяг товарної продукції порівняно з плановим збільшився на 100 тис. грн., при цьому темп зростання становив 1, 2%. Розрахуємо вплив кожного з факторів способом абсолютних різниць:

а) вплив зміни суми витрат матеріальних ресурсів обчислюється підстановкою у факторну модель відхилення по матеріальних витратах:

Δ QМВ = (МВф – МВп)*МВп.

Δ QМВ = (2992 – 2845)*2, 95 = +433, 65 тис. грн., тобто зростання матеріальних витрат на 147 тис. грн. сприяло зростанню обсягу виробництва продукції на 433, 65 тис. грн., або на 5, 1%;

б) для розрахунку впливу зміни матеріаловіддачі у факторну модель підставляють відхилення фактичної матеріаловіддачі від планової:

Δ QМв = МВф*(МВф – МВп).

Δ QМв = 2992*(2, 84 – 2, 95) = –333, 65 тис. грн., тобто зниження матеріаловіддачі продукції на 0, 11 грн. призвело до зменшення обсягу випуску на 333, 65 тис. грн., або на 4%. Отже, резервом підвищення обсягів випуску продукції є збільшення матеріаловіддачі.

Вплив зміни суми витрат матеріальних ресурсів на обсяг виробництва продукції можна визначати з різним рівнем деталізації. Більш детальний аналіз можна провести, якщо врахувати вплив на зміну матеріальних витрат таких факторів, як зміна залишків матеріальних ресурсів на початок періоду (Змп), зміна обсягів надходження матеріальних ресурсів (Н) та зміна залишків матеріалів на кінець періоду (Змк).

Факторна модель, яка відображає деталізований взаємозв’язок між обсягом випуску продукції та факторами другого порядку, що на нього впливають, має такий вигляд:

Q = (Змп + Н – Змк) МВ

Для розрахунку впливу факторів другого порядку на зміну обсягу випуску продукції використовується спосіб абсолютних різниць:

а) вплив зміни у залишках матеріальних ресурсів на початок періоду вимірюється підстановкою у факторну модель відхилення фактичних залишків на початок періоду від планових:

∆ QЗмп = (Змпф – Змпп)*МВп

У нашому прикладі ∆ QЗмп = (400 – 370)*2, 95 = +88, 5 тис. грн., тобто наднормативний залишок на початок року (+30 тис. грн.) дав можливість додатково випустити продукції на 88, 5 тис. грн.

б) вплив зміни обсягу надходжень матеріальних ресурсів розраховується підстановкою у факторну модель відхилення фактичного надходження від нормативного:

∆ QН = (Нф – Нп)*МВп

Звідси, ∆ QН = (3000 – 2600)*2, 95 = +1180 тис. грн., тобто збільшення обсягів надходження матеріальних ресурсів на 400 тис. грн. забезпечило зростання обсягів випуску на 1180 тис. грн., або на 14%;

в) зміна залишків матеріальних ресурсів на кінець періоду має зворотний вплив на зміну випуску продукції, тому величина впливу цього фактора береться з від’ємним знаком. Вимірювання впливу цього фактора передбачає підстановку у факторну модель відхилення фактичного залишку матеріалів на кінець періоду від планового:

∆ QЗмк = –(Змкф – Змкп)*МВп

У прикладі ∆ QЗмк = – (408 – 125) 2, 95 = – 834, 85 тис. грн., тобто зростання залишку матеріалів на кінець періоду (+283 тис. грн.) пов’язане з їх недостатнім використанням у виробничому процесі; за рахунок поліпшення використання можна було б додатково виробити продукції на 834, 85 тис. грн.

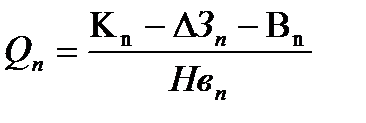

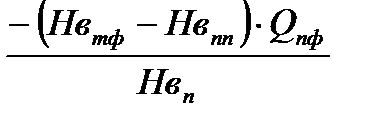

Крім того, більш детальний аналіз впливу факторів на зміну обсягу випуску продукції можна провести за кожним окремим видом матеріальних ресурсів. З цією метою моделюється взаємозв’язок між випуском продукції у натуральних одиницях з n-виду матеріалу (Qn) та такими факторами, як зміна кількості придбаного n-виду матеріалу (Kn), зміна залишку n-виду матеріалу за період, що аналізується (Δ Зn), зміна суми відходів n-виду матеріалу (Вn) і витрачання n-виду матеріалу на одиницю продукції (Нвn).

Факторна модель для вимірювання впливу факторів на зміну обсягу випуску продукції в натуральних одиницях з n-виду матеріалу має вигляд:

.

.

Розглянемо методику факторного аналізу зміни обсягу випуску продукції з n-виду матеріалу на умовному прикладі (таблиця 4). Розрахунок впливу факторів за цією кратною факторною моделлю проводиться способом абсолютних різниць.

Таблиця 4

Факторний аналіз зміни обсягу випуску продукції

з n -виду матеріалу в натуральних одиницях

| Показник | План | Факт | Відхил. | Алгоритм розрахунку впливу фактора | Розрахунок впливу фактора | Вплив фактора, шт. |

| Обсяг випуску продукції, шт. (Qn) | +850 | |||||

| Витрати n-матеріалу на випуск продукції, кг (МВn) | +958 |

| +958 / 1, 5 | +639 | ||

| Кількість придбаного n-матеріалу, кг (Кn) | +1084 |

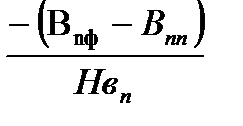

| +1084 / 1, 5 | +723 | ||

| Зміна залишків n-матеріалу за період, кг (Δ Зn) | +10 | –4 | –14 |

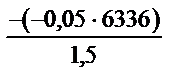

| – (–14) / 1, 5 | +9 |

| Відходи з n-матеріалу, кг (Вn) | +140 |

| – (+140) / 1, 5 | –93 | ||

| Витрачання n-матеріалу на одиницю продукції, кг (Нвn = МВn / Qn) | 1, 5 | 1, 45 | –0, 05 |

|

| +211 |

Таким чином, перевиконання плану з випуску продукції за n-видом матеріалу на 15, 5% зумовлене переважно зростанням обсягів запасів n-матеріалу на 12, 5% та зниженням матеріаломісткості одиниці продукції на 3%. Вивчаючи причини, що вплинули на зміну обсягу виробництва, головну увагу необхідно приділити наднормативним відходам n-матеріалу, які спричинили негативний вплив на випуск продукції.

За даними табл. 4 на основі розрахованих відхилень визначають економію або перевитрату матеріалів за рахунок зменшення чи збільшення матеріаломісткості продукції:

Е = Δ Мм * Σ (Кnф * Цтф),

де Е – економія (–) або перевитрата (+) матеріалів внаслідок зміни матеріаломісткості, тис. грн.;

Δ Мм – зміна матеріаломісткості, грн.

З табл. 1 видмо, що фактичний рівень матеріаломісткості продукції перевищує запланований на +1, 34 коп. на одиницю продукції. Розрахуємо рівень перевитрати матеріалів:

Е = Δ Мм * Σ (Кnф * Цтф) = (+1, 34) коп. * 8500 тис. грн. = +113, 9 тис. грн.

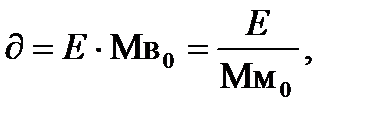

Додатковий випуск продукції (резерв випуску) розраховують множенням економії або перевитрат матеріалів (Е) на плановану матеріаловіддачу або діленням цих перевитрат на плановану матеріаломісткість продукції:

де ¶ – додатковий випуск або резерв випуску продукції, тис. грн.

Резерв випуску продукції становить: ¶ = Е * Мвп = Е / Ммп = 113, 9 * 2, 95= 113, 9 / 0, 3386 = 336 тис. грн. Отже, за рахунок збільшення матеріаломісткості продукції на 3, 95% випуск продукції зменшився на 336 тис. грн., що становить 4% запланованого обсягу випуску.

Слід зазначити, що аналіз ефективного використання матеріальних ресурсів не закінчується одержанням необхідних показників, а є підставою для прийняття управлінських рішень. За даними аналізу розробляються заходи, які сприяють пошуку джерел економії матеріальних ресурсів та резервів збільшення обсягів виробництва. Тому наступним етапом дослідження є аналіз можливостей мобілізації виявлених резервів.

13.4. Аналіз можливостей мобілізації виявлених резервів підвищення ефективності використання матеріальних ресурсів

Практично всі функціональні служби підприємства, які аналізують порядок використання матеріальних ресурсів та розробляють відповідну політику управління ними, мають потребу в системі нормативних (стандартних) витрат (“standard cost”): служба маркетингу – для прийняття рішень про замовлення матеріальних ресурсів; служба менеджменту – для контролю витрат матеріальних ресурсів через аналіз відхилень, бухгалтерія – для оцінки матеріальних запасів.

Факторами, що сприяють зниженню матеріальних витрат на виробництво продукції, є зменшення ваги виробів та питомої витрати матеріалів; скорочення неминучих втрат, використання відходів і побічних продуктів у технологічному процесі; заміна натуральних матеріалів штучними.

Важливим напрямком аналізу можливостей мобілізації резервів підвищення ефективності використання матеріальних ресурсів є аналіз обґрунтованості та дотримання норм витрат матеріалів, який базується значною мірою на нормативному методі обліку витрат. Зокрема:

– завдання аналізу обґрунтованості норм витрачання матеріалів полягає у вивченні стану існуючих базових та поточних стандартів, динаміки їх змін та рівня напруженості. Зіставляючи нормативну калькуляцію, складену за поточними нормами витрат матеріалів, з плановою, оцінюють стан нормування та ефективність роботи підприємства щодо зниження матеріальних витрат.

– завданням аналізу дотримання норм витрат матеріальних ресурсів є контроль за нормами витрат матеріалів через виявлення відхилень фактичних витрат від нормативів для виявлення причин відхилень та їх винуватців.

– аналіз неминучих втрат матеріалів у процесі виробництва полягає у визначенні динаміки суми відходів. Якщо протягом кількох періодів при постійних витратах матеріалу, але за різних варіантів технології обробки (або з інших причин) величина втрат зростає, це свідчить про непрогресивність норми та низький рівень роботи служби виробничого менеджменту.

Основними напрямками аналізу можливостей мобілізації виявлених резервів підвищення ефективності використання матеріальних ресурсів є:

а) аналіз динаміки коефіцієнта використання матеріалів за калькуляційними групами або виробами та прийняття управлінських рішень щодо зниження матеріальних витрат;

б) аналіз неминучих втрат матеріалів у процесі виробництва, виявлення причин та винуватців, визначення впливу відхилень на собівартість продукції, пошук резервів підвищення рівня використання матеріальних ресурсів;

в) аналіз норм витрат матеріалів через порівняння їх з показниками інших підприємств, що випускають аналогічну продукцію.

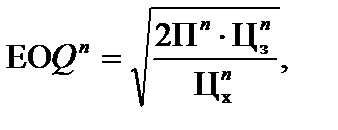

Завданням управління матеріальними запасами є розробка політики мінімізації обсягів запасів та досягнення оптимальних вкладень капіталу в матеріальні цінності. У теорії управління запасами розроблено спеціальні моделі для визначення економічно обґрунтованого обсягу замовлення матеріальних цінностей. Однією зі спрощених моделей управління матеріальними запасами є модель EOQ (The economic ordering quantity model):

де ЕОQn – економічно обґрунтований обсяг замовлення матеріалів (у натуральних одиницях);

– загальна потреба в матеріальних ресурсах на період (в одиницях);

– загальна потреба в матеріальних ресурсах на період (в одиницях);

– вартість виконання одного замовлення, тобто сума транспортних та адміністративних витрат, пов’язаних із розміщенням замовлення;

– вартість виконання одного замовлення, тобто сума транспортних та адміністративних витрат, пов’язаних із розміщенням замовлення;

– вартість зберігання одиниці матеріалу, яка включає складування, обробку та страхування матеріальних цінностей.

– вартість зберігання одиниці матеріалу, яка включає складування, обробку та страхування матеріальних цінностей.

Для розв’язання управлінського завдання аналізу ефективності використання матеріальних ресурсів розроблені відповідні алгоритми:

1) алгоритм аналізу стану виробничих запасів;

2) алгоритм контролю ефективності формування портфеля договорів на поставки матеріальних ресурсів;

3) алгоритм контролю за витрачанням матеріальних ресурсів.

Алгоритми аналізу матеріальних ресурсів за необхідної інформації, а також прикладних програм дають змогу з допомогою комп’ютера розв’язувати комплекс завдань управління матеріальними запасами. Прикладом є алгоритму контролю за ефективністю формування портфеля замовлень на матеріальні ресурси є структурно-логічна схема, зображена на рис. 1.

Рис. 1. Алгоритм контролю за ефективністю формування портфеля договорів поставок на матеріальні ресурси

Передумовою ефективності оперативного аналізу матеріальних запасів є використання комп’ютерних технологій збирання, обробки та зберігання економічної інформації. Брак на вітчизняних підприємствах комп’ютерного складського обліку виробничих запасів стримує впровадження сучасних методів оперативного аналізу та управління матеріальними запасами.

Тема 14. АНАЛІЗ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ ОСНОВНИХ ФОНДІВ ПІДПРИЄМСТВА

14.1. Значення, завдання та джерела інформації аналізу ефективності використання основних фондів підприємства

14.2. Аналіз складу, динаміки, структури і технічного стану основних фондів

14.3. Аналіз ефективності використання основних фондів

14.4. Аналіз використання обладнання та виробничої потужності підприємства

14.1. Значення, завдання та джерела інформації аналізу ефективності використання основних фондів підприємства

Виробничо-господарська діяльність та фінансовий стан підприємства залежать від забезпеченості основними фондами та їх використання.

Основні фонди – це матеріальні активи, які підприємство утримує для використання їх у процесі виробництва товарів і послуг, надання в оренду іншим особам або для здійснення адміністративних функцій, термін корисного використання (експлуатації) яких перевищує один рік або один операційний цикл, якщо він є тривалішим за один рік.

Основними завданнями аналізу стану та ефективності використання основних виробничих фондів підприємства є:

а) виявлення забезпеченості підприємства та його структурних підрозділів основними фондами, тобто встановлення відповідності величини, складу та технічного рівня фондів виробничій програмі підприємства;

б) визначення рівня використання основних фондів і факторів, які на нього впливають;

в) встановлення належної комплектності наявного парку обладнання;

г) аналіз ефективності використання обладнання в часі і за потужністю;

д) розрахунок впливу використання основних фондів на обсяг продукції;

е) виявлення резервів підвищення ефективності використання основних фондів.

Джерелами інформації для аналізу основних фондів підприємства є:

– паспорт підприємства;

– план економічного та соціального розвитку;

– план технічного розвитку;

– форма 1 “Баланс підприємства”;

– форма 4 “Звіт про власний капітал”;

– форма 1-П “Звіт підприємства (об’єднання) з продукції”;

– форма 11-ОФ “Звіт про наявність та рух основних фондів, амортизацію (знос)”.

– дані інвентаризацій та інвентарні картки обліку основних засобів тощо.

Основні напрями аналізу використання основних фондів та послідовність його проведення показано на рис. 1.

| Аналіз ефективності використання основних виробничифондів |

| Оцінка впливу факторів на зміну рівня фондовіддачі |

| Оцінка впливу зміни фондовіддачі на об’ем виробництва |

| Аналіз використання наявного обладнання |

14.2. Аналіз складу, динаміки, структури і технічного стану основних фондів.

Аналіз основних фондів починають із визначення забезпеченості підприємства основними фондами. Для цього необхідно з’ясувати, чи достатньо в підприємства основних фондів, яка їхня динаміка, склад, структура, технічний стан, яким є рівень виробництва та його організація.

Велике аналітичне значення мають показники структури основних фондів. Насамперед аналізують розподіл основних фондів підприємства на:

– Основні виробничі фонди, тобто частину основних фондів, що беруть участь у процесі виробництва тривалий час, зберігаючи при цьому натуральну форму. Вартість основних виробничих фондів переноситься на виготовлену продукцію поступово, частинами, відповідно до часу використання. Поновлюються основні виробничі фонди через капітальні вкладення.

– Невиробничі основні фонди – це житлові будинки та інші об’єкти соціально-культурного й побутового обслуговування, які перебувають на балансі підприємства і не використовуються в господарській діяльності. Вони відтворюються тільки за рахунок отриманого підприємством прибутку.

За характером участі у виробничому процесі основні фонди підприємства поділяються на чотири амортизаційні групи, для кожної з яких встановлено єдину норму амортизаційних відрахувань):

– перша група: будинки, споруди, їхні структурні компоненти і передавальні пристрої (склади, вокзали, житлові будинки, греблі, дамби);

– друга група: обладнання, транспортні засоби, меблі, офісне устаткування, побутові, механічні, електричні прилади;

– третя група: інші основні фонди, що не ввійшли до перших двох груп, включаючи сільськогосподарські машини й устаткування, робочу продуктивну худобу, багаторічні насадження, бібліотечний фонд;

– четверта група: комп’ютери та інформаційні системи, програмне забезпечення, офісна техніка та засоби зв’язку.

Серед промислово-виробничих фондів, які визначають виробничу потужність підприємства, виокремлюють активну частину (робочі машини і обладнання) та пасивну частину основних фондів (будівлі, споруди склади). Для підвищення ефективності виробництва темпи зростання активної частини основних фондів мають випереджати темпи зростання їх пасивної частини, а зростання кількості машин і обладнання – темпи зростання інших видів активної частини основних фондів.

Наявність, рух та динаміку основних фондів можна простежити за табл. 1.

Таблиця 1

Наявність, рух та динаміка основних фондів

| Основні фонди | Наявність на початок звітного періоду | Надходження за звітний період | Вибуття за звітний період | Наявність на кінець звітного періоду(гр.1 + гр.2 –гр.3) | Відхилення, тис. грн. (гр.7 – гр.1) | ||||

| тис. грн. | питома вага, % | тис. грн. | питома вага, % | тис. грн. | питома вага, % | тис. грн. | питома вага, % | ||

| А | |||||||||

| Промислово-виробничі основні фонди, в т. ч. активні фонди Невиробничі основні фонди Усього | 93, 3 48, 84 6, 7 | 92, 6 83, 3 7, 4 | 64, 3 53, 5 35, 7 | 95, 2 53, 0 4, 8 | –30 |

Так, за даними таблиці 1 вартість основних фондів на підприємстві зросла на 130 тис. грн. (2081 – 1951), або на 7%, у тому числі основних виробничих фондів – на 160 тис. грн. (1981 – 1821), або на 9%. Збільшилась частка основних виробничих фондів у загальній кількості на 2, 6% і відповідно зменшилась частка невиробничих фондів, а також значно збільшилась питома вага активної частини фондів (з 48, 84% до 53, 0%).

Аналіз складу і структури основних виробничих фондів забезпечує керівництво підприємства інформацією про склад основних фондів і співвідношення між їхніми групами та уможливлює виявлення тенденції зміни структури основних фондів за окремими групами. Порівняння із середніми та найкращими показниками дає змогу вжити відповідних заходів для відновлення оптимальної питомої ваги машин і обладнання як найбільш активної частини основних фондів, а також визначити міру впливу цих змін на показники використання основних фондів.

Постійно змінюється і обсяг основних фондів підприємства. Насамперед він збільшується за рахунок введення в дію основних виробничих будівель, верстатів, машин та іншого обладнання, їх реконструкції і модернізації. Крім того, підприємство може отримувати основні фонди від інших підприємств у порядку безоплатної передачі. Відповідно зміни обсягу основних фондів підприємства обумовлюються їх надходженням і їх вибуттям.

Аналізуючи основні фонди, слід брати до уваги те, що збільшення обсягу продукції, яка виготовляється, залежить від частки нових, досконаліших засобів праці. Аналіз повинен розкрити причини вибуття основних фондів як щодо всього їх складу, так і за окремими видами або об’єктами.

Проаналізувавши динаміку та структуру основних фондів, необхідно розглянути технічний стан фондів, оскільки від нього також значною мірою залежить збільшення випуску продукції. Для характеристики технічного стану основних фондів використовуються такі коефіцієнти: спрацювання (зносу), придатності, оновлення, вибуття та інші допоміжні коефіцієнти.

Розрізняють два види зносу – фізичний і моральний.

Фізичний знос – це поступова втрата засобами праці своїх первісних техніко-експлуатаційних якостей внаслідок їх використання у виробництві (перша форма), а також у стані бездіяльності – під впливом сил природи (корозія металу, вивітрювання) і надзвичайних обставин (друга форма). Чим інтенсивнішим є використання основних фондів, тим швидшим буде відбуватися їх фізичний знос. Фізичний знос можна визначити двома способами: а) на підставі паспортних даних про можливу тривалість експлуатації (кількість виконаних робіт) та б) за даними обстежень технічного стану основних фондів. Ці методи використовуються, як правило, під час проведення інвентаризації та переоцінки основних фондів. Фізичний знос основних фондів частково компенсується проведенням їх ремонтів.

Моральний знос – це знецінення основних фондів у зв’язку з розвитком науково-технічного прогресу задовго до їх повного фізичного зносу через: а) здешевлення виробництва машин і обладнання (перша форма) і б) внаслідок випуску нових, досконаліших і продуктивніших машин (друга форма).

Величину морального зносу першої форми можна визначити за даними переоцінки основних фондів як різницю між первісною і відновною вартістю об’єкта основних фондів. При визначенні морального зносу другої форми для розрахунку відновної вартості необхідно враховувати продуктивність об’єкта основних фондів, тривалість міжремонтних періодів, споживання енергії та інші показники сучасних засобів праці.

На практиці величина зносу основних фондів характеризується сумою нарахованої амортизації. Амортизаційні відрахування – це частина вартості основних фондів, яку перенесено на вартість виготовленої продукції. На практиці суму амортизації визначають на основі норм амортизації, розрахованих за якимось із 5-х методів розрахунку амортизаційних відрахувань.

Технічний стан основних фондів характеризують коефіцієнти зносу і придатності. Коефіцієнт зносу характеризує ту частку вартості основних фондів, яку вже списано на витрати виробництва в попередніх періодах, а коефіцієнт придатності – вартість, яку ще не перенесено на готовий продукт.

|

|