Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

на одиницю виробу КТД2-2

|

|

| № за п. | Види матеріалів | Одиниця виміру | План | Фактично | Відхилення | Резерв зниження витрат, грн. | ||||||

| кількість (норма) | ціна, грн. | сума, грн. | кількість (норма) | ціна, грн. | сума, грн. | Разом, грн. | у т.ч. за рахунок | |||||

| кількості | ціни | |||||||||||

| А | кг | 1, 2 | 1, 4 | 68, 6 | 8, 6 | –1, 4 | ||||||

| Б | кг | 5, 2 | 9, 8 | 5, 2 | ||||||||

| В | кг | |||||||||||

| Г | шт | – | –36 | |||||||||

| Д | м3 | 0, 5 | 0, 6 | –56 | –96 | |||||||

| Е | м3 | 0, 3 | 0, 3 | 15, 6 | 0, 6 | – | 0, 6 | 0, 6 | ||||

| Ж | кг | 7, 2 | 64, 8 | 8, 8 | 1, 8 | 8, 8 | ||||||

| Усього | — | — | — | — | 150, 8 | –41, 8 | 242, 4 |

Причини відхилення від норм виявляють за повідомленнями про зміну норм, зведеннями про відхилення від норм, про брак тощо. Наприклад, у цехах виявлено перевитрату матеріалів на суму 3, 7 тис. грн. Основними причинами перевитрат матеріалів були: надходження матеріалів з більшими допусками – 0, 6 тис. грн.; низька якість інструменту – 0, 3; заміна матеріалів за типорозміром і профілем – 0, 7; зміна рецептури і комплектації – 0, 4; помилки в технології і кресленнях – 0, 5; невиконання заходів з удосконалення технології – 0, 9; відхилення, виявлені інвентаризацією, – 0, 3. Усього – 3, 7 тис. грн.

Під час аналізу заробітної плати основних робітників виявляють витрати кожного виробничого цеху. Для аналізу використовують бухгалтерські документи про доплату робітникам за відхилення від технологічних процесів і від звичайних умов праці. Аналіз сум доплат показує, за якими операціями було допущено перевитрату (див. табл. 7), і дає можливість зробити висновки про способи ліквідації втрат.

Таблиця 7

Аналіз впливу факторів на зміну витрат на заробітну плату

в одиниці виробу КТД2-2

| № за п. | Вид операції | План | Фактично | Відхилення | Резерви зниження витрат | |||||||

| нормо-години | оплата за 1год., грн. | сума, грн. | нормо-години | оплата за 1год., грн. | сума, грн. | Разом (гр.8 – гр.5) | у т.ч. за рахунок | |||||

| годин | оплати | |||||||||||

| Заготовка | 1, 7 | 13, 6 | 2, 0 | 20, 0 | 6, 4 | 3, 4 | 3, 0 | 6, 4 | ||||

| Токарна | 1, 8 | 63, 0 | 2, 1 | 84, 0 | 21, 0 | 9, 0 | 12, 0 | 21, 0 | ||||

| Фрезерна | 1, 8 | 57, 6 | 2, 2 | 66, 0 | 8, 4 | –3, 6 | 12, 0 | 12, 0 | ||||

| Шліфувальна | 1, 9 | 28, 5 | 34, 5 | 6, 0 | — | 6, 0 | 6, 0 | |||||

| Складальна | 1, 7 | 2, 0 | 7, 0 | 3, 4 | 3, 6 | 7, 0 | ||||||

| Усього | 179, 7 | 228, 5 | 48, 8 | 12, 2 | 36, 6 | 52, 4 | ||||||

Аналіз таблиці 7 показав позитивний та негативний вплив факторів на зміну заробітної плати. Так, загальний резерв зниження заробітної плати до норми становить 52, 4 грн., або 29, 1% (52, 4/179, 7*100), що свідчить про значні непродуктивні виплати із фонду зарплати.

У процесі аналізу перевіряють прогресивність та обґрунтованість витрат часу і розцінок, виявляють динаміку й напрямки цих змін, їх відхилення від нормативних, причини виникнення. Перевірку ведуть, використовуючи листки на доплату, наряди на відрядну оплату та інші відповідні зведення і відомості.

Накладні витрати, записані в калькуляціях, аналізують щодо всієї товарної продукції тому, що вони списуються на собівартість окремих виробів за певними ознаками (заробітною платою основних робітників, амортизацією) і їх загальна величина є умовно-постійною. Перевіряється обґрунтованість бази розподілу накладних витрат на собівартість різних виробів і його правильність.

Для оцінки виконання плану зниження собівартості одиниці продукції фактичну собівартість виробу порівнюють з плановою і минулорічною; визначають абсолютні і відносні відхилення та роблять письмові висновки.

Оцінку виконання плану зниження собівартості продукції кількох виробів проводять з урахуванням диференціації собівартості і рентабельності. Для цього всю продукцію розподіляють за такими групами: нерентабельна (збиткова), низькорентабельна, середньорентабельна, високорентабельна. Потім для кожної групи виробів визначають структуру собівартості продукції і відсоток виконання плану зниження собівартості. З урахуванням різної питомої ваги окремих груп роблять висновки про резерви зниження собівартості нерентабельних і малорентабельних виробів. Ці висновки обов’язково використовують при плануванні випуску продукції на майбутній період.

15.6. Аналіз динаміки зміни собівартості порівнянної продукції

Підприємства, на яких переважає питома вага раніше освоєних виробів, планують та обліковують зниження собівартості порівнянної продукції у відсотках до минулорічної. До порівнянної продукції відносять усі вироби, які виготовлялися на підприємстві в минулому звітному періоді, за винятком виробів, виготовлених у дослідному варіанті, та тих, які були на стадії впровадження у виробництво.

Для аналізу фактичний випуск продукції визначають за плановою вартістю, а порівнянну продукцію перераховують також і за минулорічною собівартістю. Порівнюючи фактичну собівартість із собівартістю, перерахованою за рівнем плану і минулого року, визначають економію чи перевитрату. Для оцінки зниження собівартості всієї продукції, в т.ч. порівнянної і непорівнянної, на підставі даних плану та облікової інформації складають відповідний розрахунок (див. табл. 8).

Наведені в таблиці 8 дані показують, що за загального зростання собівартості фактично випущеної продукції порівняно з плановою на 281 тис. грн., або 4, 09%, собівартість порівнянної продукції зросла на 298 тис. грн., або на 4, 65%, а непорівнянної – знизилась на 17 тис. грн., або на 3, 75%.

Таблиця 8

Собівартість продукції підприємства

| Показник | Фактичний випуск товарної продукції | Відхилення | |||||

| за середньо-річною собівартістю | за плановою собівартістю | за фактичною собівартістю | плану від минулого року, % | фактично | |||

| від минул. року, % | від плану | ||||||

| сума | % | ||||||

| А | |||||||

| Уся товарна продукція | — | — | — | +281 | +4, 09 | ||

| у тому числі: | |||||||

| а) порівнянна | –3, 73 | +0, 54 | +298 | +4, 65 | |||

| б) непорівнянна | — | — | — | –17 | –3, 75 |

Різницю в рівнях зміни собівартості фактично випущеної порівнянної та непорівнянної продукції можна пояснити недоліками в плануванні, насамперед використанням у плануванні собівартості непорівнянної продукції технічно не обґрунтованих дослідно-статистичних норм витрат ресурсів. Абсолютна економія від виробництва непорівнянних виробів становить +17 тис. грн., а їхня питома вага у плановому товарному випуску – 6, 6% (453/6864*100). Необхідно перевірити, чи не спричиняють цю економію завищені норми витрат відповідних планових калькуляцій.

Підприємство у звітному році планувало зниження собівартості продукції на 262 тис. грн. (6673 – 6411), або на 3, 93%, у тому числі за рахунок структури та асортименту – на 0, 2%. Фактична собівартість продукції порівняно з плановою зросла на 298 тис. грн. (6709 – 6411), або на 4, 65%, тобто завдання зі зниження собівартості не виконано. Зростання собівартості порівняно з минулорічною склало 36 тис. грн. (–262 + 298), або 0, 54% (36/6673*100).

Надпланове зростання собівартості фактично випущеної порівнянної продукції на суму 298 тис. грн., або на 4, 65%, склалося під впливом двох факторів: зміни рівня витрат на виробництво одиниці продукції та зміни оптових цін і тарифів. На підставі облікових даних виявлено, що у звітному році відбулось непередбачене планом підвищення оптових цін на спожиті матеріали, паливо, енергію і тарифи на 270 тис. грн., причому збільшення витрат на обсяг порівнянної продукції становило 28 тис. грн. (298 – 270).

Отже, зростання собівартості продукції порівняно з минулорічною на 36 тис. грн. (6709 – 6673) сталося за рахунок впливу факторів, поданих у табл. 9.

Таблиця 9

Вплив факторів на зміну собівартості порівнянної продукції

| № за п. | Фактори | Розмір впливу на зростання собівартості | |

| тис. грн. | % | ||

| Зміна обсягу випуску [6673*(3, 93–0, 2)/100] | –249 | –3, 73 | |

| Зміна структури випуску (6673*0, 2/100) | –13 | –0, 2 | |

| Зміна собівартості виробів | +28 | +0, 44 | |

| Зміна оптових цін і тарифів | +270 | +4, 21 | |

| Усього | +36 | +0, 54 |

Найбільш важливим фактором зниження собівартості порівнянної продукції є застосування прогресивніших норм витрат матеріальних ресурсів і трудових нормативів, що, у свою чергу, залежить від своєчасності й повноти проведення організаційно-технічних заходів, запровадження нової техніки і технології, механізації та автоматизації виробничих процесів, удосконалення організації виробництва і праці. Необхідно оцінити виконання плану організаційно-технічних заходів за кількістю впроваджених новинок, обсягом виробничих витрат і фактично отриманим економічним ефектом.

15.7. Аналіз витрат на одну гривню товарної продукції

Витрати на одну гривню товарної продукції визначаються як відношення планових чи фактичних витрат на виготовлення продукції до її вартості в оптових цінах підприємства. Використання показника витрат на одну гривню товарної продукції зумовлене:

– по-перше, тим, що він усуває неоднакові підходи до старої та нової продукції й уможливлює встановлення єдиного завдання для зниження собівартості, яке охоплює як порівнянну, так і непорівнянну продукцію;

– по-друге, він забезпечує зв’язок собівартості з плановим прибутком, утворюючи з ним органічну єдність; по-третє, він дає змогу простежити динаміку зниження собівартості за кілька років.

Для аналізу облікові дані систематизують у таблиці 10.

Таблиця 10

Витрати на 1 грн. продукції

| № за п. | Показники | План | Фактичний випуск продукції | Факт | ||

| планові норми і планові ціни | в планових цінах | чинні ціни на матеріали і планові на продукцію | ||||

| Обсяг продукції в порівнянних оптових цінах, тис. грн. | ||||||

| Собівартість продукції, тис. грн. | ||||||

| Витрати на 1 грн. продукції (ряд.2 / ряд.1), коп. | 80, 75 | 81, 04 | 82, 15 | 84, 36 | 84, 06 |

Наведені в таблиці 10 дані показують, що на підприємстві собівартість продукції порівняно з плановою зросла на 362 тис. грн. (7145 – 6783), або на 5, 34%. Витрати на 1 грн. продукції зросли на 3, 31 коп. (84, 06 – 80, 75), або на 4, 10% [(84, 06 – 80, 75)*100]/80, 75. Темпи зростання витрат значно випереджали темпи зростання обсягу продукції (5, 34% проти 1, 19%). Це свідчить про великі непродуктивні витрати.

На відхилення фактичних витрат від планових впливають такі чинники:

а) зміна структури асортименту виготовленої продукції. Промислові підприємства випускають вироби з різним рівнем рентабельності. Підвищення питомої ваги виробів з нижчим (ніж у середньому на підприємстві) рівнем рентабельності призводить до підвищення витрат на гривню товарної продукції, і навпаки. Щоб визначити розмір впливу зміни структури асортименту випущеної продукції, необхідно від планових витрат на гривню продукції за фактичної структури асортименту відняти витрати за планом. На підприємстві вплив цього чинника становить 0, 29 коп. (81, 04 – 80, 75), тобто підвищення питомої ваги менш рентабельних виробів призвело до збільшення витрат на гривню товарної продукції на 0, 29 копійки;

б) зміна рівня витрат (норм витрат) у собівартості окремих її видів. Для виявлення впливу зміни норм витрат матеріалів на кожний виріб необхідно з витрат на 1 грн. продукції, що їх розраховано за фактичними витратами і плановими цінами, відрахувати планові витрати на фактичний випуск і асортимент продукції. Наше підприємство під впливом цього фактора збільшило витрати на кожну гривню продукції на 1, 11 коп. (82, 15 – 81, 04);

в) зміна оптових цін на матеріали і паливо, зміна транспортних тарифів. Вплив зміни оптових цін на матеріали і тарифів на вантажні перевезення визначається як різниця між фактичними витратами на гривню продукції за цінами, що реально існують у звітному році, і тими, що закладені в план. За рахунок зміни оптових цін на спожиті матеріальні цінності і тарифів на перевезення підприємство допустило зростання витрат на 2, 25 коп. (84, 36 – 82, 15).

г) зміна цін на продукцію. Зниження витрат на 1 грн. товарної продукції за рахунок оптових цін на продукцію визначаємо так: із витрат на 1 грн. продукції, розрахованих у чинних цінах, відраховуємо витрати в чинних цінах на матеріали і в планових цінах – на продукцію. Підвищення ціни на продукцію зменшило витрати на 1 грн. продукції на 0, 30 коп. (84, 06 – 84, 36), або на 0, 37%.

Аналіз свідчить, що підприємство підвищило собівартість продукції за рахунок безгосподарності (зайві витрати) і зростання цін на матеріали. Ці перевитрати воно частково покрило за рахунок підвищення цін на продукцію.

На наступному етапі аналізу виявляється вплив кожного фактора на абсолютне відхилення повної фактичної собівартості всієї продукції від планової. Для цього абсолютні відхилення витрат на одну гривню продукції кожного фактора помножуємо на фактичний випуск продукції в оптових цінах підприємства. Треба, однак, пам’ятати, що на абсолютне відхилення фактичної собівартості всієї продукції від планової, крім перелічених вище факторів, впливає зміна обсягу випуску продукції. Цей вплив визначається як добуток планової собівартості гривні продукції та абсолютного відхилення фактичного обсягу випуску від планового (див. табл. 11).

Таблиця 11

Розрахунок впливу окремих факторів на зміну собівартості продукції

| Фактор | Витрати на 1 грн. продукції | Собівартість продукції | ||

| розрахунок впливу факторів | величина впливу, коп. | розрахунок впливу факторів | величина впливу, тис. грн. | |

| Зміна обсягу випуску продукції | ´ | ´ | 80, 75* (8500–400) | +80, 7 |

| Зміна структури асортименту продукції | 81, 04 – 80, 75 | 0, 29 | 0, 29*8500 | +25 |

| Зміна собівартості виробів | 82, 15 – 81, 04 | +1, 11 | 1, 11*8500 | +94, 3 |

| Зміна оптових цін на матеріали і тарифів | 84, 36 – 82, 15 | +2, 21 | 2, 21*8500 | +188 |

| Зміна цін на продукцію | 84, 06 – 84, 36 | –0, 30 | –0, 30 * 8500 | –26 |

| Усього | 84, 06 – 80, 75 | +3, 31 | 7145 – 6783 3, 31 * 8500 | +362 +281, 3 |

Отже, понадпланове зростання собівартості продукції на підприємстві склалось під впливом позитивних і негативних факторів. Якщо надпланова собівартість виробів цілком залежить від незадовільної роботи підприємства, то зміна оптових цін на матеріали і зміна тарифів від нього не залежать. Зростання обсягу виробництва за інших однакових умов об’єктивно веде до абсолютного збільшення собівартості всієї продукції, тому це явище не розглядається як недолік у роботі спеціалістів підприємства.

15.8. Аналіз витрат за економічними елементами

Витрати на виробництво товарної продукції планують та обліковують за двома напрямками: за економічними елементами і за статтями калькуляції.

Елементи витрат – це однорідні за економічним змістом витрати. До них відносять сировину і матеріали, паливо, енергію, заробітну плату, амортизацію, відрахування на соціальне страхування та інше.

Аналіз даних про витрати за економічними елементами дозволяє вивчити структуру собівартості за галузями промисловості та окремими підприємствами, розкрити галузеві закономірності формування собівартості і тенденцію її змін за кілька періодів. Планування витрат за економічними елементами дає змогу пов’язати їх з планом матеріально-технічного постачання, фондом заробітної плати, планом зростання ефективності виробництва, балансом надходжень і витрат тощо. Окрім цього аналіз витрат за економічними елементами уможливлює вивчення їхнього складу, питомої ваги кожного елемента, частку живої і уречевленої праці в загальних витратах на виробництво. Порівняння фактичної структури витрат за кілька періодів виявляє динаміку і напрямок зміни окремих елементів, матеріаломісткості, фондомісткості, енергоємності, трудомісткості, собівартості продукції і вплив технічного прогресу на структуру витрат (див. табл. 12).

Таблиця 12

Аналіз витрат за економічними елементами

| Елементи витрат | Поперед-ній рік, % | Звітний період | Відхилення (±) | |||

| план, % | фактично | від поперед- нього року, % | від плану % | |||

| тис. грн | % | |||||

| Матеріальні витрати (за винятком вартості повторно використовуваних відходів) | 34, 5 | 35, 6 | 41, 9 | +7, 4 | +6, 3 | |

| Амортизація основних фондів | 7, 6 | 7, 8 | 7, 7 | +0, 1 | –0, 1 | |

| Витрати на оплату праці | 31, 0 | 30, 1 | 26, 0 | –5, 0 | –4, 1 | |

| Відрахування на соціальні заходи | 17, 3 | 17, 0 | 14, 7 | –2, 6 | –2, 3 | |

| Інші витрати | 9, 6 | 9, 5 | 9, 7 | +0, 1 | +02 | |

| Усього витрат на виробництво | 0, 0 | 0, 0 |

Дані таблиці 12, складеної на підставі даних кошторису витрат (план) та звітної форми №2 або облікової інформації, свідчать, що матеріаломісткість продукції є дуже високою і її зростання триває. Збільшення матеріальних витрат відбувається за рахунок зниження витрат на оплату праці і відрахувань на соціальні заходи. Зростає питома вага відрахувань на амортизацію основних фондів та інші витрати. Головним напрямком пошуку резервів зниження собівартості є дослідження складу кожного елемента матеріальних витрат, виявлення причин зростання цих витрат і способів їх зменшення.

Фактичні дані про витрати на виробництво використовуються для планування собівартості на майбутнє, визначення розміру нормованих оборотних засобів та прибутку. Слід пам’ятати, що кошторис витрат складається в цілому по підприємству без розподілу за виробами, послугами та роботами, тому практично неможливо підрахувати планові витрати на фактичний обсяг і асортимент продукції. А виявлені відхилення фактичних витрат від планових щодо кожного елемента не можуть розглядатись як економія чи перевитрата. Так, різниця між фактичною і плановою основною та додатковою заробітною платою свідчить про абсолютну економію чи перевитрату фонду заробітної плати. Порівняння фактичної суми амортизаційних відрахувань з плановою дає можливість зробити висновки про виконання плану створення амортизаційного фонду підприємства.

Важливим аспектом при розгляді витрат за економічними елементами є їх класифікація, яка здійснюється за різноманітними ознаками.

1. За способом перенесення вартості на продукцію усі виробничі витрати підприємства поділяються на прямі та непрямі:

– до прямих витрат належать витрати, пов’язані з виробництвом окремих видів продукції (сировина, матеріали, напівфабрикати, паливо, енергія, заробітна плата виробничих робітників, відрахування на соцстрахування), які можуть бути безпосередньо включені до їхньої собівартості.

– до непрямих витрат належать витрати, пов’язані з виробництвом кількох видів продукції (витрати на утримання та експлуатацію обладнання, загальновиробничі витрати), що включаються до собівартості за допомогою спеціальних засобів. Непрямі витрати утворюють комплексні статті калькуляції (тобто складаються з витрат, що включають кілька елементів), які відрізняються за їх функціональною роллю у виробничому процесі.

2. Залежно від впливу обсягу виробництва на рівень витрат виділяють:

– умовно-змінні витрати, до яких належать витрати, абсолютна величина яких зростає зі збільшенням обсягу випуску продукції і зменшується з його зниженням (витрати на сировину та матеріали, куповані комплектуючі і напівфабрикати, технологічне паливо й енергію, на оплату працівників, зайнятих у виробництві продукції, відрахування на соціальні заходи тощо.

– умовно-постійні витрати – це витрати, абсолютна величина яких істотно не змінюється зі збільшенням чи зменшенням випуску продукції. До них належать витрати, пов’язані з обслуговуванням і управлінням виробничою діяльністю цехів, а також витрати на забезпечення господарських потреб виробництва.

3. За календарними періодами витрати на виробництво поділяються на поточні та одноразові.

– Поточні витрати – це витратиз періодичністю, меншою за 1 місяць.

– Одноразові витрати – це витрати, які здійснюються одноразово або з періодичністю понад один місяць, і спрямовуються на забезпечення процесу виробництва протягом тривалого часу.

15.9. Аналіз собівартості продукції за статтями калькуляції

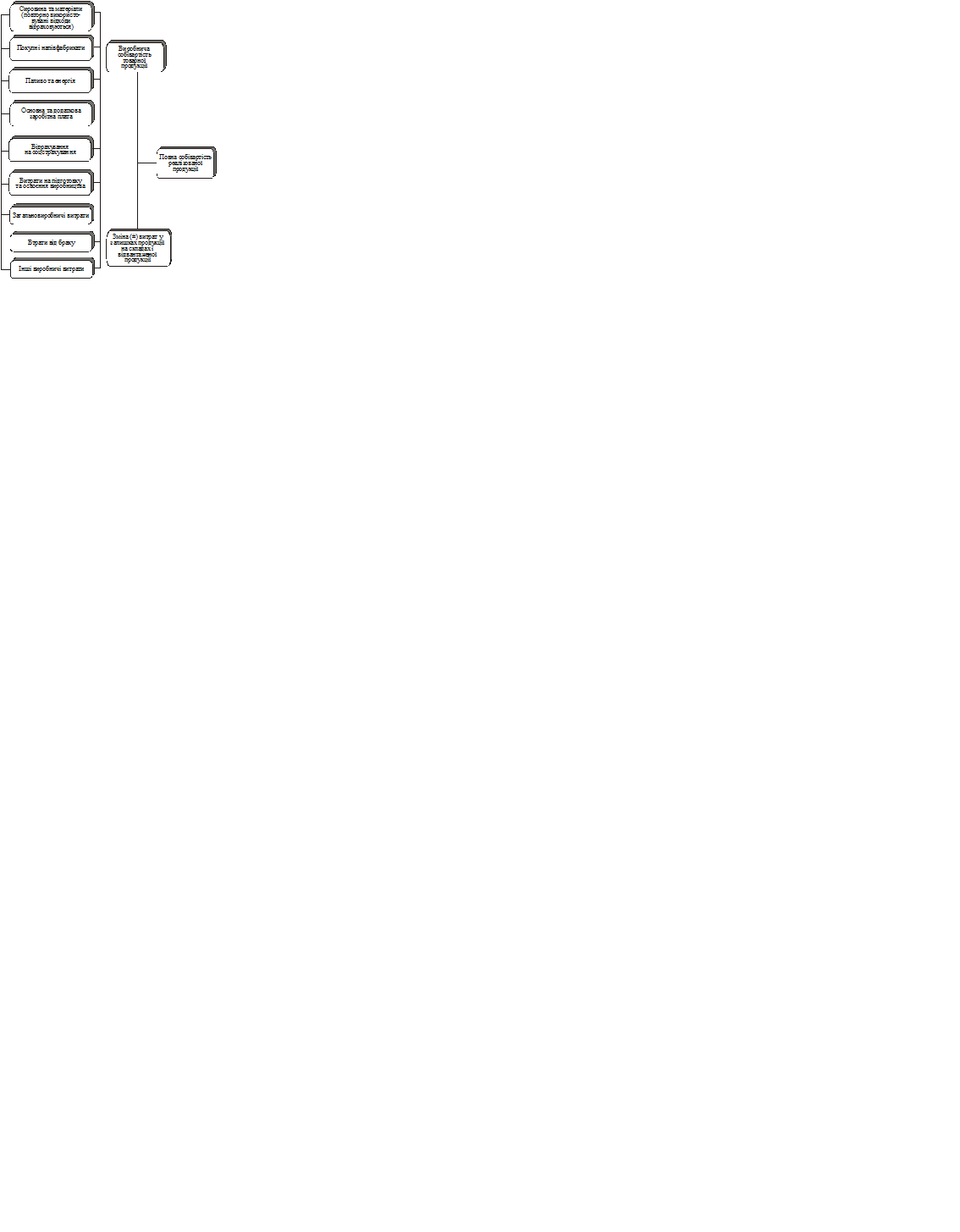

На наступному етапі аналізу вивчається собівартість продукції за калькуляційними статтями (див. рис. 3). Витрати за статтями калькуляції – це витрати на окремі види виробів, а також витрати на основне й допоміжне виробництво. Групування витрат за призначенням, тобто за статтями калькуляції, показує, де саме, на які цілі, в якому обсязі використано ресурси. Воно необхідне для визначення собівартості окремих виробів, установлення центрів зосередження витрат і пошуку резервів їх скорочення.

Рис. 3. Схема формування і аналізу собівартості за статтями калькуляції

Планування та облік витрат за калькуляційними статтями дають змогу встановити цільові напрями витрат, зв’язок з технологічним процесом, а також підрахувати собівартість окремих видів одиниці продукції, узагальнити витрати за місцем виникнення (дільниця, бригада, цех), забезпечити контроль за місцем виникнення витрат та використанням ресурсів підприємства за призначенням.

Залежно від способу включення витрат у собівартість продукції, усі витрати (за статтями) на виробництво продукції класифікують як прямі та як накладні (непрямі). Прямі витрати відносять на вироби за прямою ознакою, і вони утворюють одноелементні статті. Непрямі (накладні) витрати попередньо групують у кошторисах з утворенням комплексних статей витрат, які потім розподіляють між виробами пропорційно до певних ознак.

Аналіз собівартості фактично випущеної продукції за калькуляційними статтями проводять, порівнюючи фактичні витрати з минулорічними та плановими. При цьому визначають абсолютне та відносне відхилення щодо кожної калькуляційної статті і дають їм оцінку.

Зміна собівартості всієї продукції і одиниці окремих виробів складається з економії за одними статтями і перевитрат за іншими. Аналізуючи собівартість одиниці продукції, суму перевитрат множать на фактичний випуск виробу і визначають загальний розмір перевитрат і розробляють заходи для їх усунення.

Спосіб віднесення калькуляційних статей на собівартість окремих виробів значною мірою визначає організацію контролю та аналізу собівартості продукції. Щодо прямих одноелементних статей аналіз здійснюється прямим порівнянням фактичних витрат з плановими або нормативними. У непрямих комплексних статтях, крім того, аналізується виконання кошторису з кожної статті і обґрунтованість принципу їх розподілу між видами продукції.

І. Аналіз прямих матеріальних витрат

Значну питому вагу в собівартості продукції займають витрати на предмети праці: сировину, основні й допоміжні матеріали, куповані напівфабрикати, на паливо і електроенергію для технологічних потреб тощо.

У собівартості товарної продукції розмір витрат на сировину і матеріали визначається асортиментом продукції, характером виробництва і становить на підприємствах легкої, харчової, текстильної промисловості – 70-90%, машинобудування – 40-50% від собівартості одиниці продукції, тому раціональне використання предметів праці є важливим резервом росту обсягів, зниження собівартості і підвищення ефективності виробництва.

У собівартості товарної продукції витрати сировини, матеріалів, палива і енергії відображаються у двох розрізах:

а) за прямими статтями калькуляції;

б) за статтями накладних (непрямих) комплексних витрат.

Аналіз витрат на матеріали, куповані вироби й напівфабрикати, паливо, електроенергію розпочинається із загальної оцінки їх величини у собівартості всієї товарної продукції за прямими статтями калькуляції. Для цього на основі плану підприємства, річної та періодичної звітності, облікової інформації та даних про виконання плану за обсягом продукції проводять розрахунок і аналіз витрат.

Матеріальні витрати за всіма одноелементними статтями в собівартості продукції оцінюють, зіставляючи фактичні витрати з плановими та плановими, перерахованими на фактичний обсяг виготовленої продукції. На відхилення фактичних витрат від планових впливають такі фактори:

1) зміна обсягу випуску товарної продукції;

2) зміна структури асортименту випущеної продукції;

3) зміна рівня матеріальних витрат у собівартості одиниці продукції.

Для аналізу впливу цих факторів складають таблицю 13. Дані таблиці 13 показують, що вартість сировини та матеріалів у собівартості продукції зросла на 103 тис. грн., купованих напівфабрикатів – на 44 тис. грн.

Для визначення величини впливу зміни обсягу випуску продукції на суму витрат необхідно планові витрати кожної статті зіставити з плановими витратами, помноженими на відсоток виконання плану випуску товарної продукції (гр.2 – гр.1). У нашому прикладі у зв’язку зі зростанням обсягу виробництва витрати на сировину і матеріали зросли на 19 тис. грн., а на куповані вироби та напівфабрикати – на 15 тис. грн.

Таблиця 13

Вплив факторів на зміну матеріальних витрат

| Стаття витрат | План | Фактичний обсяг та асортимент | Відхилення (±) | |||||

| за плановими нормами і плановою структурою | за плановими нормами і фактичною структурою | за звітом | усього | у т. ч. і за рахунок | ||||

| обсягу випуску продукції (гр.2 – гр.1) | структури (гр.3 – гр.2) | рівня витрат (гр.4 – гр.3) | ||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Сировина і основні матеріали, без відходів | +103 | –14 | ||||||

| 2. Куповані напівфабрикати | 1283, 5 | +44 | –7, 5 | 36, 5 |

Примітка. План випуску товарної продукції виконано на 101, 19%.

Вплив зміни структури асортименту випущеної товарної продукції визначається як різниця між витратами на фактичний випуск за фактичної та планової структури (гр.3 – гр.2). Так, за рахунок зміни структури асортименту випущеної продукції витрати сировини і матеріалів зменшились на 14, 0 тис. грн., а купованих виробів і напівфабрикатів – на 7, 5 тис. грн.

Щоб визначити вплив зміни рівня витрат у собівартості окремих видів продукції, необхідно з фактичних витрат за кожною статтею відрахувати фактичні витрати відповідно до планових норм витрат і фактичної структури асортименту товарної продукції (гр.3–гр.4). Підприємство під впливом зміни рівня витрат у собівартості окремих видів продукції допустило перевитрату сировини і матеріалів на 98 тис. грн., напівфабрикатів – на 36, 5 тис. грн.

Наступним кроком аналізу є вивчення факторів, під впливом яких фактичний рівень матеріальних витрат у собівартості всієї товарної продукції та її одиниці відхиляється від планового.

Рівень матеріальних витрат у собівартості всієї товарної продукції та її одиниці складається під впливом двох груп факторів:

1) норм витрат сировини, матеріалів, повторно використовуваних відходів, покупних виробів і напівфабрикатів, палива та енергії;

2) цін на спожиті матеріальні цінності і тарифів на електроенергію.

Для визначення впливу факторів норм і цін на відхилення фактичних матеріальних витрат від планових на основі облікової інформації про калькуляцію одиниці продукції кожного виду складається розрахунок, наведений у табл. 6.

Аналіз фактора “норма”. Важливою умовою раціонального використання сировини, матеріалів, палива і енергії, а отже, систематичного зниження собівартості продукції є техніко-економічне нормування їх витрат.

Під техніко-економічною нормою витрат розуміють максимально допустимі витрати відповідних матеріальних ресурсів на виробництво одиниці конкретного виду продукції за даного рівня техніки і технології виробництва.

Техніко-економічна норма витрат ресурсів складається з трьох частин:

1) корисного вмісту речовини в готовій продукції;

2) відходів, одержаних у процесі виробництва;

3) втрат, пов’язаних зі збереженням і транспортуванням цінностей.

На промислових підприємствах одночасно діють дві норми:

1) планова норма на рік чи квартал, тобто укрупнене планове завдання;

2) чинна (на даний момент) норма, встановлена для конкретної деталі або виробу, за якою відбувається відпуск матеріальних цінностей у виробництво.

Порівняння (на певну дату) чинних норм витрат матеріальних ресурсів із плановими дає змогу визначити напруженість планового завдання, можливість його зміни та виконання.

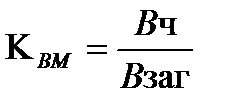

Напруженість чинної норми характеризує коефіцієнт використання матеріалу (Квм), який визначається як відношення чистої ваги деталі, вузла чи виробу або чистого вмісту речовини (ВЧ) до загальної ваги матеріалу, необхідного для виготовлення деталі, вузла чи виробу (ВЗАГ):  .

.

Різниця між загальною і чистою вагою показує величину втрат і відходів виробництва. Що меншою є дана величина, тим прогресивнішою є чинна норма, а коефіцієнт використання матеріалу наближається до одиниці.

Для виявлення резервів зниження собівартості продукції за рахунок матеріалів необхідно систематично аналізувати склад та кількість відходів.

Аналіз втрат від відходів. Відходи – це неминучі непродуктивні втрати частини сировини і матеріалів у процесі виробництва продукції. Розмір відходів визначається рівнем техніки, технології, асортиментом продукції та характером використаної сировини і матеріалів. Повторно використовувані відходи за ціною можливого використання відраховуються із загальної суми втрат сировини та матеріалів; вони оцінюються за зниженими цінами і використовуються як сировина для повторної переробки чи виробництва продукції широкого вжитку. Аналізуючи такі відходи, визначають їх динаміку, обчислюють втрати сировини та матеріалів і виявляють резерви можливого зниження собівартості продукції за рахунок зменшення відходів.

Для обчислення втрат від повторно використовуваних відходів на основі облікових даних складають розрахунок, наведений у таблиці 14. З даних таблиці бачимо, що у звітному періоді надпланові повторно використовувані відходи зросли на 100, 0 тис. грн., а втрати від повторно використовуваних відходів – на 80 тис. грн., у тому числі в собівартості виробу КТД2-2 – 2 грн. Резерв зниження собівартості продукції складає 80, 0 тис. грн.

Розраховуючи втрати та резерви зниження собівартості продукції за рахунок повторно використовуваних відходів, з їх вартості за ціною можливого використання виключають вартість брухту від його продажу як вторсировини.

Таблиця 14

Розрахунок втрат від поворотних відходів, тис. грн.

| Показник | План | Звіт | Відхилення від плану (±) |

| Вартість повторно використовуваних відходів за ціною вихідної сировини та матеріалів | 1068, 0 | 1168, 0 | +100, 0 |

| За ціною можливого використання | 213, 6 | 233, 6 | +20, 0 |

| Коефіцієнт уцінки відходів | 5, 0 | 5, 0 | — |

| Втрати від повторно використовуваних відходів | 854, 4 | 934, 4 | +80, 0 |

ІІ. Аналіз факторів цін. Другу групу факторів, які впливають на загальну суму витрат на виробництво продукції, становлять витрати на придбання сировини, матеріалів, палива. У собівартість заготовлених підприємством матеріальних цінностей входять:

1) прейскурантна ціна, залізничний, автомобільний, авіаційний тарифи або водний фрахт, якщо прейскурантну ціну на сировину, матеріали, паливо встановлено франко-станція відправлення;

2) вартість доставки на склад підприємства, навантаження, розвантаження, складування матеріальних цінностей та інші транспортно-заготівельні витрати, які оплачує підприємство.

На промислових підприємствах матеріальні цінності можуть обліковуватися за оптовими, плановими або фактичними цінами. При оцінюванні матеріалів в оптових цінах плануються та враховуються транспортно-заготівельні витрати, які включаються у собівартість продукції пропорційно оптовій вартості витрачених матеріальних цінностей. Якщо ж матеріали оцінюються за плановими цінами, то попередньо складається номенклатура-цінник та окремо підраховуються відхилення від планових цін, які відносять на собівартість продукції аналогічно транспортно-заготівельним витратам.

Ціна (собівартість придбання) матеріальних ресурсів складається із прейскурантної (договірної) оптової ціни, тарифів на перевезення вантажів і заготівельно-складських витрат. Оптові ціни і тарифи є зовнішнім фактором і часто не залежать від підприємства. Безпосередньо від роботи підприємства залежать транспортно-заготівельні витрати, на які за умов комп’ютеризації складають кошторис і ведуть їх окремий облік за видами, групами, балансовими рахунками матеріальних ресурсів. Виконання кошторису аналізують, порівнюючи фактичні транспортно-заготівельні витрати з плановими і плановими витратами, перерахованими на фактичний обсяг за змінними статтями витрат, і визначають абсолютну та відносну економію чи перевитрату. З цією метою на основі даних плану, облікової та звітної інформації складається розрахунок (див. табл. 15). У резерв включають додатні цифри з графи 5. Резерв транспортно-заготівельних витрат склав 11, 6 тис. грн.

Таблиця 15

Аналіз транспортно-заготівельних витрат

| № за п. | Статті витрат | План | На фактичний обсяг | Відхилення від плану (±) | Резерв зниження витрат | ||

| за плановими нормами | звіт | абсолютне гр.3 – гр.1 | відносне гр.3 – гр.2 | ||||

| 1. | Послуги: — залізниць — автомобільного транспорту — авіатранспорту | 67 | 144, 7 67, 8 10, 1 | 70 | 3 — | 3, 3 2, 2 –0, 1 | 3, 3 2, 2 — |

| 2. | Витрати на вантажно-розвантажувальні роботи, складування матеріалів | 27 43 | 27, 3 43, 5 | 30 45 | 3 2 | 2, 7 1, 5 | 2, 7 1, 5 |

| 3. | Інші витрати | 12, 1 | 1, 9 | 1, 9 | |||

| Усього: | 305, 5 | 11, 5 | 11, 6 |

Примітка. План виробництва продукції виконано на 101, 19%.

Причини економії чи перевитрат виявляють на підставі первинних документів, якими оформляються транспортно-заготівельні витрати, або на підставі зведень про відхилення, складених за первинними документами. Для цього на основі даних плану, облікової та звітної інформації готують розрахунок, наведений у таблиці 16.

Таблиця 16

Оцінка транспортно-заготівельних витрат, тис. грн.

| Показник | Сировина та матеріали | Куповані вироби та напівфабрикати | ||||

| план | звіт | відхилення від плану (±) | план | звіт | відхилення від плану (±) | |

| Вартість за оптовими цінами Транспортно-заготівельні витрати: а) в абсолютній сумі б) в % до оптових цін | 1569, 0 102, 0 6, 5 | 1672, 0 107, 0 6, 4 | +103, 0 +5, 0 –0, 1 | 1276 200, 0 15, 7 | 1320 210, 0 15, 9 | +44 +10, 0 +0, 2 |

Дані таблиці 16 свідчать, що підприємство збільшило транспортно-заготівельні витрати щодо сировини та матеріалів на 0, 1%, або на 5 тис. грн., і щодо купованих виробів і напівфабрикатів на 0, 2%, або на 10 тис. грн.

Наступним завданням аналізу є виявлення причин зростання транспортно-заготівельних витрат. Так, наведені в таблиці 17 дані показують, що фактичні транспортно-заготівельні витрати щодо купованих виробів і напівфабрикатів вищі за планові на 8 тис. грн., або на 0, 20%. Це відхилення виникло за рахунок перевитрат за всіма статтями. Особливо великі перевитрати отримано за статтями, які не плануються. Планом передбачалося одержання купованих виробів і напівфабрикатів безпосередньо з підприємств-виробників. Фактично через необачність відділу постачання підприємство змушене було придбати частину напівфабрикатів в інших підприємств, що призвело до транспортно-заготівельних перевитрат на суму 6, 3 тис.грн. Сплачені надбавки за підвищення якості напівфабрикатів, було компенсовано надбавкою до оптової ціни.

Таблиця 17

Аналіз транспортно-заготівельних витрат

| Показник | За планом на фактично заготовлені напівфабрикати | Фактично | Відхилення від плану (±) | |||

| % | тис. грн. | % | тис. грн. | % | тис. грн. | |

| 1. Транспортні витрати 2. Витрати для доставки на склад зі станції призначення 3. Витрати на розвантаження та складування | 7, 60 1, 60 0, 48 | 158, 3 33, 3 10, 0 | 7, 56 1, 77 0, 54 | 161, 0 37, 0 11, 4 | –0, 04 +0, 17 +0, 06 | +2, 7 +3, 7 +1, 4 |

| 4. Інші витрати | 0, 02 | 0, 4 | 0, 03 | 0, 6 | +0, 01 | +0, 2 |

| Усього витрат | 15, 8 | 15, 9 | +0, 20 | +8 |

Відхилення за статтею “Транспортні витрати” виникають під впливом різноманітних факторів, найважливішими з яких є: відстань перевезення, зміна виду транспорту, зміна транспортних тарифів. За даними підприємства економія (2 тис. грн.) досягнута за рахунок заміни автомобільного транспорту водним.

Перевитрати за статтею “Витрати для доставки на склад зі станції призначення” на суму 3, 7 тис. грн. виникли через зміну відстані перевезення від станції розвантаження. Окрім зміни відстані перевезення, на відхилення можуть вплинути такі фактори: власники транспорту; зміна тарифів перевезення одиниці вантажів; розміри та габарити вантажів; вантажопідйомність транспорту.

Розмір витрат на розвантаження та складування матеріальних цінностей визначається обсягом та габаритами складських приміщень, собівартістю одиниці обсягу виконуваних робіт. Невиконання плану росту ефективності виробництва з механізації навантажувально-розвантажувальних робіт призвело до того, що підприємство допустило перевитрати за цією статтею на суму 1, 4 тис. грн.

Отже, якщо б підприємство не допустило перевищення транспортно-заготівельних витрат, воно змогло б додатково знизити собівартість продукції на 11, 6 тис. грн. (6, 3 + 3, 7 + 1, 4 + 0, 2).

Аналіз матеріальних витрат закінчують підрахунком резервів зниження собівартості продукції (табл. 18) і розробкою відповідних заходів.

Для використання виявлених резервів необхідно поліпшити матеріально-технологічне забезпечення, удосконалити систему кооперованих поставок, технологію, конструкторську документацію, використання транспортних засобів, механізувати навантажувально-розвантажувальні роботи.

Таблиця 18

Підрахунок резервів зниження матеріальних витрат

| 1. Запобігання порушенню норм, стандартів, технології, недопущення недостач 2. Скорочення надпланових повторно використовуваних відходів 3. Скорочення транспортно-заготівельних витрат Усього | 3, 7 11, 6 95, 3 |

ІІ. Оцінка витрат на пряму заробітну плату

Аналіз використання коштів на оплату праці проводиться способом порівняння фактично нарахованої заробітної плати наростаючим підсумком з початку року (за місяць, квартал, рік) з плановою в цілому по підприємству, за категоріями і групами персоналу, а також цехами, дільницями, бригадами. Під час аналізу виконуються такі завдання:

1) визначається абсолютна економія чи перевитрата;

2) дається оцінка використання кошторису з оплати праці;

3) виявляються фактори та визначається розмір їх впливу на економію чи перевитрату коштів з оплати праці;

4) обґрунтовуються зміни коштів на оплату праці;

5) пропонуються заходи для ліквідації причин перевитрат з оплати праці.

На підставі облікових даних і форми 1-ПВ складаємо таблицю 19.

Таблиця 19

Оцінка витрачання фонду заробітної плати, тис. грн.

| Фонд заробітної плати підприємства | За кошторисом | Фактично | Відхилення |

| Промислово-виробничий персонал (ПВП) в т. ч. робітники | 984, 6 | 1525, 8 1090, 5 | 112, 8 105, 9 |

| Працівники нематеріального господарства | 42, 5 | 43, 7 | 1, 2 |

| Усього | 1455, 5 | 1569, 5 | 114, 0 |

Дані таблиці 19 свідчать, що на підприємстві є перевитрата з оплати праці на суму 114, 0 тис. грн., у тому числі працівникам основної діяльності на 112, 8 тис. грн. і працівникам нематеріального господарств на 1, 2 тис. грн.

На підставі облікової інформації необхідно реально оцінити ефективність використання коштів на оплату праці. Враховуючи те, що фонд оплати праці працівників основної діяльності тісно пов’язаний з обсягом виробництва продукції та продуктивністю праці, визначають, крім абсолютної, ще й відносну економію (перевитрату). Вона визначається як різниця між фактично нарахованою заробітною платою і кошторисним (плановим) фондом, скоригованим на фактичний темп зростання (зниження) обсягу виробництва продукції і продуктивності праці. Розрахунок ведеться так: базовий фонд заробітної плати – 1413 тис. грн.; середній темп зростання продуктивності праці за планом 103%, фактичний – 107%; норматив приросту фонду заробітної плати ПВП за кожний відсоток приросту виробництва продукції 0, 5. Отже, базовий загальний фонд заробітної плати, скоригований на підвищення середнього темпу зростання продуктивності праці, становитиме тис. грн.

Темп приросту (зниження) обсягу виробництва продукції за звітний рік становить 1, 19% [(8500/8400*100)–100]. Сума фонду заробітної плати до виплати персоналу основної діяльності становитиме 1449, 9 тис. грн.

Відносна перевитрата фонду заробітної плати –75, 9 тис. грн. (1525, 8 – 1449, 9).

Розрахунок показує, що керівники підприємства допустили перевитрату фонду заробітної плати ПВП у сумі 75, 9 тис. грн. і працівників обслуговуючих та інших господарств на 1, 2 тис. грн. Загальна сума перевитрат – 77, 1 тис. грн. Даючи оцінку перевитратам, необхідно враховувати стан економіки: зростання інфляції, брак індексації, рівень споживання, умови життя та ін.

На відхилення фактично нарахованої заробітної плати від її планового рівня в цілому по підприємству і за категоріями працівників впливає зміна чисельності персоналу та його середньої заробітної плати. Величина впливу зміни чисельності персоналу визначається множенням різниці між фактичною та плановою чисельністю на тарифну ставку одного працівника, а вплив зміни заробітної плати – як добуток різниці між фактичною та плановою середньою заробітною платою одного працівника та їх фактичної чисельності. Оплата за відрядними розцінками, премії, оплата чергових відпусток пропорційно залежать від обсягу виробництва, а погодинна оплата й різні види доплат – від чисельності персоналу. З урахуванням цього фонд заробітної плати коригується на фактичний обсяг виробництва та чисельність працівників.

Додатково аналізується використання фонду споживання за окремими групами і категоріями працівників основної діяльності. При цьому зазначається, наскільки зросли проти плану фактичні виплати з фонду споживання різним категоріям працівників та причини цих змін. Необхідно з’ясувати стимулююче значення премій, підрахувати невиробничі втрати і розробити заходи щодо їх скорочення. Система виплати премій є обґрунтованою, якщо вона стимулює кожного працівника і колектив у цілому на досягнення високих результатів виробництва, забезпечує підвищення середньої заробітної плати за одночасного зниження собівартості продукції.

Аналіз середньої заробітної плати і темпів її зростання завжди пов’язують з темпами зростання продуктивності праці. Для цього темпи зростання продуктивності праці ділять на темпи зростання заробітної плати. Розширене відтворення підприємств передбачає, щоб темпи зростання продуктивності праці завжди випереджали темпи зростання заробітної плати.

Витрати на заробітну плату в собівартості всієї продукції та її одиниці подають одноелементною статтею “Витрати на оплату працi”. Пропорційно сумі основної та додаткової оплати праці проводять відрахування на соціальні заходи, виділені в собівартості окремою статтею.

Аналіз витрат на заробітну плату передбачає порівняння фактичних витрати з плановими. При цьому визначають відхилення, які виникли у зв’язку зі зміною обсягу, структури асортименту виробленої продукції і рівня витрат у собівартості одиниці продукції кожного виду. Методика розрахунку впливу кожного з названих факторів аналогічна методиці аналізу матеріальних витрат.

На відхилення заробітної плати у собівартості одиниці продукції впливає зміна трудомісткості виготовленої продукції і середньогодинної оплати. Вплив цих факторів розраховують множенням різниці між фактичною і плановою трудомісткістю на планову середньогодинну оплату, а вплив зміни середньогодинної оплати – множенням різниці між фактичною і плановою середньогодинною оплатою на фактичну трудомісткість.

Відхилення від норм часу та розцінок групують за видами продукції, структурними підрозділами, причинами виникнення та узагальнюють у зведеннях. Так, за звітний період на підприємстві допущено перевитрати заробітної плати за рахунок зміни матеріалів на 0, 7, виконання операцій, не передбачених технологією, — 0, 2, зменшення питомої ваги кооперованих поставок — 0, 5, невідповідності розрядів робітників розрядам робіт — 0, 2, через технічну непридатність обладнання — 0, 2, низьку якість інструменту — 0, 2, несвоєчасне впровадження організаційно-технічних заходів — 0, 3, з інших причин — 0, 2. Усього перевитрат — 2, 5 тис. грн.

Відхилення додаткової заробітної плати робітників виникають у зв’язку зі змінами норм відрахувань у резерв оплати відпусток та основної заробітної плати цих робітників, зміною пільг підліткам, перерв у роботі матерів-годувальниць, виконання громадських і державних обов’язків, годинної (денної) заробітної плати цих робітників та інших факторів. Вплив кожного з факторів розраховують за допомогою одного із засобів елімінування.

Закінчуючи аналіз, підраховують резерви зниження собівартості продукції за рахунок скорочення непродуктивних виплат із фонду зарплати. Аналіз нарядів з відміткою, заявок, обґрунтувань і дозволів на понаднормову працю, актів та листків простоїв, фотографій робочого дня та інших первинних документів, на підставі яких оформляються доплати, показав, що безпідставно було виплачено погодинної оплати — 1, 7, премій — 2, 8, за роботу в нічні години — 1, 9, за роботу в понаднормовий час — 41, за внутрішньозмінні простої — 5, за цілоденні простої — 21 тис. грн. Загальна сума непродуктивних виплат заробітної плати становила 73, 4 тис. грн.

Усунення непродуктивних виплат дало б економію витрат на заробітну плату 75, 9 тис. грн. (73, 4 + 2, 5).

На зміну відрахувань на соціальні заходи впливає зміна норм відрахувань і суми основної та додаткової заробітної плати. Норми відрахувань на соціальні заходи диференціюють за галузями народного господарства, змінюють централізовано і залишають постійними протягом певного часу. Вплив зміни цього фактора розраховують множенням різниці між фактичною і плановою нормою відрахувань на планову суму основної і додаткової заробітної плати. Аналогічно розраховують вплив другого фактора.

Усунення перевитрат заробітної плати забезпечило б зменшення невиправданих відрахувань на соціальні заходи і на обов’язкове медичне страхування на суму 37, 6 тис. грн. (75, 9*44, 5/100 = 33, 8); (75, 9*5/100 = 3, 8); (44, 5 і 5 – норми відрахувань).

ІІІ. Аналіз витрат на обслуговування виробництва

Витрати на обслуговування виробництва та управління ведуться за статтею “Загальновиробничі витрати”, у котрій виокремлюють: витрати на утримання й експлуатацію обладнання та цехові витрати.

Аналізуючи витрати на обслуговування виробництва, необхідно враховувати комплексний характер формування цих витрат, об’єднання в їхньому складі різних за зв’язком із обсягом виробництва витрат, особливості їх включення в собівартість товарної і окремих видів продукції.

У процесі аналізу вивчають динаміку і напрямок зміни витрат на обслуговування, виконання кошторису з кожного виду витрат, визначають відхилення від кошторису і причини відхилень, підраховують непродуктивні витрати, перевіряють обґрунтованість розподілу витрат між товарною продукцією та незавершеним виробництвом, окремими видами продукції і розробляють заходи для використання резервів.

Динаміку витрат аналізують, зіставляючи фактичні та планові витрати в абсолютній сумі і на одну гривню обсягу виробництва продукції за кожним видом витрат протягом кількох звітних періодів. Для перевірки обґрунтованості зміни динаміки витрат залежно від зміни обсягу виробництва і визначення економії або перевитрати під впливом цього фактора необхідно визначити частку умовно-постійних і змінних витрат.

Для виявлення економії або перевитрат фактичні витрати за кожною статтею порівнюють із плановими, а також із плановими, перерахованими на фактичний обсяг продукції. Умовно-змінні витрати порівнюють з фактичними в динаміці за кілька звітних періодів і в такий спосіб, оцінюють динаміку зміни витрат, абсолютну й відносну економію або перевитрату, виявляють резерви зниження витрат (див. табл. 20).

Таблиця 20

Аналіз витрат на обслуговування виробництва

| № за п. | Стаття витрат | За звітний період | Відхилення (±) | Резерв зниження собівартості | |||

| за кошто-рисом | план | факт | абсолютне (гр.3 – гр.1) | відносне (гр.3 – гр.2) | |||

| А | Б | ||||||

| Амортизація обладнання | – 1 | – 1 | |||||

| Експлуатація обладнання | 52, 2 | 7, 8 | 7, 8 | ||||

| Поточний ремонт | 21, 1 | 1, 9 | 1, 9 | ||||

| Внутрішньозаводське переміщення вантажів | 13, 1 | 2, 9 | 2, 9 | ||||

| Знос МШП | 20, 1 | 1, 9 | 1, 9 | ||||

| Інші витрати | — | — | — | ||||

| Усього | 209, 5 | 13, 5 | 14, 5 | ||||

| Утримання апарату управління | |||||||

| Утримання іншого цехового персоналу | –1 | –1 | |||||

| Амортизація будинків, споруд | |||||||

| Інші витрати | |||||||

| Непродуктивні витрати | — | — | |||||

| Усього |

Примітка. На підприємстві визначено, що питома вага умовно-змінних витрат у складі витрат на експлуатацію та поточний ремонт обладнання становить 50%, внутрішньозаводське переміщення вантажів — 80%, знос МШП — 90%.

У нашому прикладі резерв зниження невиправданих відносних перевитрат за кошторисом статті “Витрати на утримання і використання обладнання” становить 14, 5 тис. грн.

Цехові комплексні статті витрат відносять до умовно-постійних. Аналіз цих статей проводиться порівнянням витрат у звітному році з минулорічними плановими і фактичними витратами. При цьому виявляють відхилення за кожною статтею, визначають непродуктивні витрати та перевіряють обґрунтованість кошторису витрат.

До непродуктивних витрат відносять збитки від простоїв, недостачі, втрати від псування матеріальних цінностей і виробів у незавершеному виробництві, втрати від невикористаних деталей, вузлів, технологічного оснащення та інші непродуктивні витрати.

Аналіз цехових витрат показує, що на підприємстві існує перевитрата на утримання апарату управління цеху – 3 тис. грн., на утримання будівель – 1 тис. грн., інші непродуктивні витрати – 30 тис. грн. Усього перевитрат – 34 тис. грн.

Непродуктивні витрати свідчать про недоліки в організації управління і є наслідком перебоїв у постачанні сировиною, матеріалами, покупними виробами, енергією, водою, інструментами, понадпланових простоїв обладнання, незабезпеченості складськими приміщеннями. Непродуктивні витрати виключають із загальної суми, плануючи витрати на майбутній період. Тому на підприємстві скорочення невиправданих перевитрат і непродуктивних витрат є резервом зниження собівартості продукції на 34 тис. грн.

Обсяг витрат на обслуговування виробництва та управління в собівартості одиниці продукції прямо залежить не лише від кошторису та його виконання, а й від застосованої методики їх розподілу. Ці витрати розподіляють пропорційно кошторисним (нормативним) ставкам, верстато-машино-годинам роботи обладнання, техніко-економічним коефіцієнтам; витратам на обробіток, основній заробітній платі робітників-відрядників.

Порівнювання розрахунків розподілу витрат на обслуговування та управління, виконаних різними способами, дає можливість вибрати найоптимальніший варіант, перевірити відповідність бази розподілу галузевим інструкціям, підрахувати вплив факторів на відхилення від плану щодо кожної калькуляційної статті в собівартості продукції.

ІV. Аналіз інших комплексних витрат

З інших комплексних витрат виділяють як самостійні: втрати від браку, витрати на підготовку і освоєння нової продукції, нової технології, техніки; витрати на гарантійний ремонт, гарантійне обслуговування продукції, науково-дослідні роботи.

Зокрема, у статт

|

|