Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Классификация затрат и организация их учета

|

|

Важным элементом функционирования каждого коммерческого предприятия является себестоимость произведенной этим предприятием продукции. В свою очередь себестоимость складывается из различных статей затрат. Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация.

Затраты организации – сложное и многогранное явление. Для оценки оптимальности принимаемых решений руководителям разных уровней необходима информация о степени соответствия фактических и планируемых результатов деятельности организации. Такую оценку можно произвести только при разграничении затрат, т.е. разработке такой классификации затрат, которая даст возможность проконтролировать вид потребленного ресурса, учесть размер затрат по местам их возникновения, при выполнении отдельных операций.

Состав затрат, включаемых в себестоимость продукции основной деятельности предприятий и организаций, формируется на базе расходов по обычным видам деятельности, осуществление которых связано с изготовлением данной продукции.

Правила формирования в бухгалтерском учете информации о подобных расходах установлены Положением по бухгалтерскому учету «Расходы организации» ПБУ10/99 (утв. приказом Минфина РФ от 06.05.99г. № ЗЗн). Согласно п.8 вышеуказанного документа, «для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно». Помимо указанного документа перечни и классификации затрат на производство продукции приведены в отраслевых инструкциях по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

В себестоимость продукции, в частности, включаются:

1. Затраты труда, средств и предметов труда на производство продукции на предприятии. К ним также относятся:

- затраты, связанные с подготовкой и освоением производства, расходы, связанные с изобретательством и рационализацией;

- расходы по обслуживанию производственного процесса, обеспечению нормальных условий труда и техники безопасности; расходы, связанные с набором рабочей силы, подготовкой и переподготовкой кадров;

- отчисления на социальное и обязательное медицинское страхование; расходы по управлению производством и др.

2. Расходы, связанные со сбытом продукции: упаковка, хранение, погрузка и транспортировка (кроме тех случаев, когда они возмещаются покупателем сверх цены на продукцию); оплата услуг транспортно-экспедиционных и посреднических организаций, комиссионные сборы и вознаграждения, уплачиваемые сбытовым и внешнеторговым организациям; расходы на рекламу, др.

3. Расходы, непосредственно не связанные с производством и реализацией продукции на данном предприятии, но их возмещение путем включения в себестоимость продукции отдельных предприятий необходимо в интересах обеспечения простого воспроизводства: отчисления на покрытие затрат по геологоразведочным и геолого-поисковым работам полезных ископаемых, на рекультивацию земель; плата за древесину, отпускаемую на корню, а также плата за воду.

Кроме того, на себестоимости продукции (работ, услуг) отражаются потери от брака, от простоев по внутрипроизводственным причинам, недостачи материальных ценностей в производстве и на складах в пределах норм естественной убыли, пособия в результате потери нетрудоспособности из-за производственных травм, выплачиваемые на основании судебных решений.

В зависимости от того, какие затраты включаются в себестоимость продукции, в отечественной экономической литературе традиционно выделяются следующие ее виды:

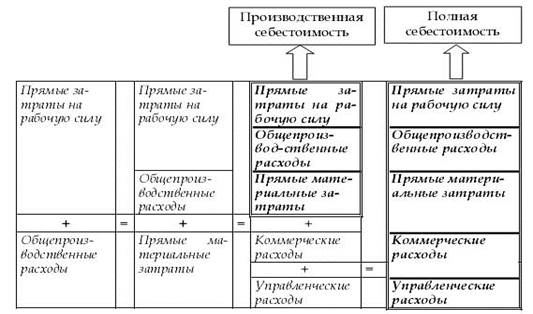

1. цеховая (включает прямые затраты и общепроизводственные расходы; характеризует затраты цеха на изготовление продукции);

2. производственная (состоит из цеховой себестоимости и общехозяйственных расходов; свидетельствует о затратах предприятия, связанных с выпуском продукции);

3. полная себестоимость (производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов; характеризует общие затраты предприятия, связанные как с производством, так и с реализацией продукции).

Рис. 1.

Элементы себестоимости изделия

В современной экономической литературе калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг).

В процессе калькулирования соизмеряются затраты на производство с количеством выпущенной продукции и определятся себестоимость единицы продукции.

Задачей калькулирования является определение издержек, которые приходятся на единицу их носителя, т.е. на единицу продукции (работ, услуг), предназначенных для реализации, а также для внутреннего потребления. Конечным результатом калькулирования является составление калькуляций.

Информация, получаемая в процессе выполнения задач калькулирования, позволяет не только решать традиционные задачи, но и прогнозировать экономические последствия таких ситуаций, как:

- целесообразность дальнейшего выпуска продукции;

- установление оптимальной цены на продукцию;

- оптимизация ассортимента выпускаемой продукции;

- целесообразность обновления действующей технологии и станочного парка;

- оценка качества работы управленческого персонала.

В зависимости от целей калькулирования различают плановую, сметную и фактическую калькуляцию.

Плановая калькуляция составляется на плановый период на основе действующих на начало этого периода норм и смет.

Сметная калькуляция рассчитывается при проектировании новых производств и конструировании вновь осваиваемых изделий при отсутствии норм расхода.

Фактическая (отчетная) калькуляция отражает совокупность всех затрат на производство и реализацию продукции. Она используется для контроля за выполнением плановых заданий по снижению себестоимости различных видов продукции, а также для анализа и динамики себестоимости.

Все эти калькуляции отражают расходы на производство и реализацию конкретного вида продукции в разрезе калькуляционных статей.

Кроме того, различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость свидетельствует о затратах конкретного предприятия по выпуску продукции; среднеотраслевая характеризует средние по отрасли затраты на производство данного изделия. Она рассчитывается по формуле средневзвешенной из индивидуальных стоимостей предприятий отрасли. [4]

Для правильного отражения затрат на производство в учете и калькулирования себестоимости каждого вида продукции во всех случаях необходимо точно знать что затрачено и куда направлены затраты. По этой причине затраты принято классифицировать по следующим параметрам:

1. По статьям калькуляции. Типовая номенклатура статей калькуляции:

- сырье и материалы;

- возвратные отходы (вычитаются);

- покупные полуфабрикаты и комплектующие изделия;

- топливо и энергия на технологические цели;

- основная и дополнительная заработная плата производственных рабочих;

- отчисления на социальные нужды от начисленной заработной платы производственных рабочих;

- расходы на подготовку и освоение производства;

- общепроизводственные расходы;

- общехозяйственные расходы;

- потери от брака;

- прочие производственные расходы.

2. По способу включения в себестоимость продукции:

- прямые (возможно сразу отнести эти затраты на себестоимость конкретного изделия в момент их осуществления);

- косвенные (невозможно непосредственно отнести их на себестоимость изделия).

3. По экономической роли в процессе производства:

- основные (затраты, непосредственно связанные с технологическим процессом производства);

- накладные (образуются в связи с организацией, обслуживанием производства и управлением).

4. По зависимости от объема выпуска продукции:

- условно-постоянные;

- условно-переменные затраты.

5. По календарным периодам:

- текущие затраты;

- единовременные.

По статьям калькуляции классификация базируется на на том какие затраты были произведены при производстве продукции, товаров услуг, такие как например заработная плата рабочих, использованное сырье или потери от брака.

По экономической роли в процессе производства затраты делят на основные и накладные.

Основные – это затраты, обусловленные технологическим процессом изготовления продукции. К ним относятся: стоимость основных и вспомогательных материалов и комплектующих изделий, входящих в продукцию; стоимость топлива и энергии, используемых при производстве этой продукции (затраты на отопление и освещение производственных помещений сюда не включаются); заработная плата рабочих, занятых в технологическим процессе, с отчислениями на социальное и обязательное медицинское страхование; расходы на содержание и эксплуатацию оборудования.

Накладные расходы делятся на цеховые и общехозяйственные. Пример цеховых расходов – расходы на отопление и освещение производственных помещений цеха и цеховых служб, расходы на оплату труда инженерно-технического персонала цеха. Общехозяйственные расходы – расходы на содержание аппарата управления.

По способу включения в себестоимость затраты делят на прямые и косвенные. Прямые – это затраты, которые можно отнести на себестоимость каждого конкретного вида продукции. К ним относятся все основные затраты, кроме затрат на содержание и эксплуатацию оборудования. Косвенные затраты – это затраты, которые включаются в себестоимость косвенным путем, т. е. путем распределения между различными видами продукции.

По зависимости от объема выпуска продукции выделяются условно-постоянные и условно-переменные затраты. Условно-переменные затраты увеличиваются пропорционально объему выпуска продукции (расход сырья и материалов).

Условно-постоянные затраты не находятся в прямо пропорциональной зависимости от объема выпускаемой продукции. Например, расходы на отопление производственных помещений не возрастают при увеличении производительности труда. Вместе с тем, эти затраты изменяются при изменении объема выпуска продукции, поэтому их называются постоянными условно.

По календарным периодам производственные затраты подразделяются на текущие и единовременные. Текущие – это постоянные затраты, ежедневные, относящиеся к данному месяцу (расход сырья). Единовременные затраты однократны, они относятся к ряду последующих месяцев (затраты на ремонт оборудования). [2] [3]

Информация о расходах организации по обычным видам деятельности может быть сформирована по одному из двух вариантов:

- с применением счетов 20–29;

- с применением счетов 20–39.

Ниже приводится перечень счетов по учету затрат при 1-м варианте (традиционная схема):

- 20 «Основное производство» – прямые затраты основного производства;

- 21 «Полуфабрикаты собственного производства» – себестоимость собственных полуфабрикатов;

- 23 «Вспомогательное производство» – прямые затраты вспомогательного производства;

- 25 «Общепроизводственные расходы» – косвенные затраты производственного характера;

- 26 «Общехозяйственные расходы» – косвенные затраты общехозяйственного назначения;

- 28 «Брак в производстве» – выявление потерь от брака;

- 97 «Расходы будущих периодов» – разграничение затрат по времени;

- 43 «Готовая продукция» – информация о готовой продукции на складе.

Перечень счетов для учета затрат по 2-му варианту выглядит следующим образом:

1. Для учета затрат по элементам (бухгалтерский финансовый учет):

- 30* «Материальные затраты»;

- 31* «Затраты на оплату труда»;

- 32* «Отчисления на социальные нужды»;

- 33* «Амортизация»;

- 34* «Прочие затраты»;

- 35* «Расходы по обычным видам деятельности»;

- 39* «Остатки материальных ценностей».

2. Для учета затрат по статьям (бухгалтерский управленческий учет):

- 10 «Материалы» (активный, инвентарный);

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 97 «Расходы будущих периодов»;

- 43 «Готовая продукция»;

- 27 «Результаты производственной деятельности»;

- 30* «Материальные затраты»;

- 31* «Затраты на оплату труда»;

- 32* «Отчисления на социальные нужды»;

- 33* «Амортизация»;

- 34* «Прочие затраты».

Общая схема учета затрат

В течение отчетного месяца на основании сводок, составленных по данным сгруппированных учетных документов, стоимость израсходованных ресурсов отражается в следующем порядке:

1. Расходы, относящиеся к отчетному периоду:

A. на основании первичных учетных документов отражаются прямые расходы:

- Дебет счета 20 «Основное производство» Кредит счетов 02 «Амортизация основных средств», 10 «Материалы», 60 «Расчеты с поставщиками и подрядчиками», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов» и т. д. – прямые затраты по изготовлению продукции, работ, услуг.

Аналитический учет по дебету счета 20 «Основное производство» ведется по видам производств, а внутри – по видам продукции (работ, услуг).

- Дебет счета 23 «Вспомогательное производство» Кредит счетов 02, 10, 60, 69, 70, 96, 97 и т. д. – прямые затраты вспомогательных производств.

Аналитический учет по счету 23 ведется по видам производств, а внутри – по видам продукции (работ, услуг).

- Дебет счета 28 «Брак в производстве» Кредит счетов: 20 – себестоимость окончательно забракованной продукции; 10, 60, 69, 70 – расходы по исправлению брака;

B. на основании первичных учетных документов отражаются косвенные расходы.

Косвенные расходы предприятия по обслуживанию производства и управлению им на уровне цехов и участков учитываются на счете 25 «Общепроизводственные расходы». В составе этих расходов выделяются: заработная плата административно-управленческого персонала цеха, отчисления с нее на социальные нужды, амортизация производственного оборудования и транспортных средств, их ремонт и пр. Количество субсчетов, открываемых к счету 25, зависит от количества структурных подразделений предприятия, вырабатывающих продукцию.

Бухгалтерские записи могут выглядеть следующим образом:

- Дебет счета 25 «Общепроизводственные расходы» Кредит счетов 02, 10, 60, 69, 70, 96, 97 и т. д.

Косвенные расходы предприятия по организации и управлению предприятием в целом учитываются на счете 26 «Общехозяйственные расходы». В составе этих расходов выделяются: заработная плата административно-управленческого персонала предприятия (организации), отчисления с нее на социальные нужды, амортизация основных средств общехозяйственного назначения, их ремонт, консультационные, информационные и аудиторские услуги, пожарная и сторожевая охрана и т. д.

Бухгалтерские записи могут выглядеть следующим образом:

- Дебет счета 26 «Общехозяйственные расходы» Кредит счетов 02, 10, 60, 69, 70, 96, 97 и т. д.

2. Расходы, произведенные в отчетном периоде, но по своей сути относящиеся к будущим отчетным периодам, отражаются записями:

- Дебет счета 97 «Расходы будущих периодов» Кредит счетов 60, 76 и т. д. – расходы, произведенные в отчетном периоде, но по экономической сути относящиеся к следующим отчетным периодам.

По окончании отчетного месяца:

1. Определяется сумма затрат вспомогательных производств, подлежащая отнесению на производственные счета, которая отражается по кредиту счета 23 «Вспомогательное производство» в корреспонденции со счетами 20, 23 (если услуги оказывались другими вспомогательными цехами), 25, 26.

2. Суммы, учтенные на счете 97 «Расходы будущих периодов» и подлежащие списанию на затраты отчетного месяца, списываются с этого счета на счета 20, 25, 26.

3. Суммы, учтенные на счете 25 «Общепроизводственные расходы» в разрезе каждого основного цеха, в порядке косвенного распределения списываются с кредита этого счета в дебет счетов 20, 28.

4. Суммы, учтенные на счете 26 «Общехозяйственные расходы», в порядке косвенного распределения списываются с кредита этого счета в дебет счетов 20, 28 (при наличии внешнего брака).

5. Сумма потерь от брака, определяемая на счете 28 «Брак в производстве», списывается с кредита этого счета в дебет счета 20.

6. На заключительном этапе производится расчет себестоимости выпущенной продукции, которая списывается с кредита счета 20 «Основное производство» в дебет счетов 40 «Выпуск продукции» или 43 «Готовая продукция». [2]

|

|