Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Функции затрат короткого периода. Постоянные и переменные затраты.

|

|

Затраты – это ценность материалов и услуг факторов производства, использованных при изготовлении продукции. Затраты - это представленная в денежной форме величина ресурсов, использованных для получения полезных результатов.

Существуют два подхода к определению затрат: бухгалтерский и экономический.

1) Бухгалтерские (явные) затраты — стоимость ресурсов, оцененная в фактических ценах их приобретения.

2) Неявные затраты — стоимость ресурсов, принадлежащих собственнику, включая нормальную прибыль как отдачу на предпринимательский талант.

Неявные затраты (вмененные затраты) — альтернативные затраты фирмы, связанные с использованием своих собственных ресурсов производства продукции. Например, если фирма занимает здание, которое является ее собственностью, она отказывается от возможности сдачи его в аренду.

Таким образом, неявные затраты представляют собой потерю дохода, который мог бы быть получен при сдаче внаем (или продаже) ресурсов фирмы.

Зависимость м/д объемом произведенной продукции и минимально необходимыми для ее производства затратами называют функцией затрат.

Общие з-ты равны ТC=rK (цена капитала) *K+rL (цена труда)*L и представлены как

TC = f(Q) – функция затрат.

Поскольку в коротком периоде хотя бы один ресурс является фиксированным, а остальные — переменными, общие затраты предприятия можно разделить на постоянные и переменные.

Постоянные затраты (FC или TFC) — затраты, не меняющиеся при изменении объема выпуска продукции фирмы (TFC=rK*K).

Переменные затраты (VC или TVC)— затраты, изменяющиеся с изменением объема выпуска(TVC= rL*L). Þ

TC = FC + VC или TC=TFC+TVC.

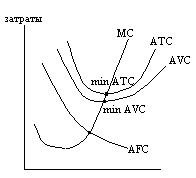

Кроме общих, могут рассматриваться также затраты в расчете на единицу выпуска. Средние общие затраты (АС) — частное от деления общих затрат на объем выпуска (TC/Q).Средние постоянные затраты (AFC) — частное от деления постоянных затрат на объем выпуска (FC/Q). Средние переменные затраты (AVC) — частное от деления переменных затрат на объем выпуска (VC/Q). AC=FC/Q+VC/Q=AFC+AVC

MC – предельные затраты, т.е. прирост общих з-т при увеличении объема выпуска на единицу: MC=∂ FC/∂ Q+∂ VC/∂ Q=0+∂ VC/∂ Q=∂ VC/∂ Q Þ МС=∆ ТС/∆ Q или МС=∂ ТС/∂ Q.

Связь предел. и средних затрат – математическая зависимость. Если средние з-ты снижаются, то предел. з-ты всегда меньше средних. Когда средние з-ты растут – предел. з-ты всегда выше средних. Кривая предел. з-т (МС) пересекает средние общие (АС) и ср. перемен. з-ты (AVC) в точках их минимума.Расстояние между линиями средних общих и средних переменных затрат равно средним постоянным затратам. Суть этих утверждений в следующем: если затраты увеличения выпуска на единицу меньше, чем средние затраты для уже выпускаемой продукции, то добавление этой дополнительной единицы уменьшает средние затраты (или, соответственно, увеличивает их при МС > АС). Из этого следует, что линии АС и AVC в их минимальных точках пересекаются линией МС.

|

|