Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

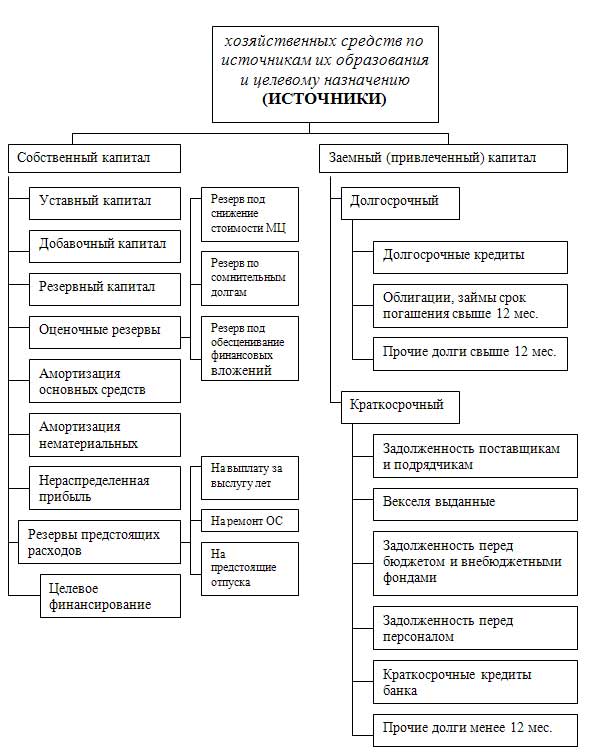

Классификация средств по источникам образования

|

|

8. Метод бух учета.

Метод бухгалтерского учета - совокупность способов и приемов, с помощью которых хозяйственная деятельность предприятия отражается в учете.

Бухгалтерский баланс является способом обобщения и группировки хозяйственных средств организации (по видам и размещениям, источникам формирования и целевому назначению) в денежном измерителе на определенный момент времени и содержит информацию об имущественном и финансовом положении организации.

Бухгалтерский счет - это специальный прием, который позволяет осуществлять экономическую группировку хозяйственных средств и текущий учет однородных хозяйственных операций. Бухгалтерский счет открывается на каждый отдельный объект учета; вид хозяйственных средств или их источников или хозяйственный процесс. Совокупность счетов представляет собой систему формирования и сохранения информации, необходимой для применения управленческих решений.

Система двойной записи на счетах основывается на принципе двойственности и состоит в том, что каждая хозяйственная операция должна быть зарегистрирована как минимум дважды: по дебету одного и кредиту другого счета в одной и той же сумме.

Документация - это способ первичного отражения объектов бухгалтерского учета путем их документального оформления. На каждую хозяйственную операцию или группу однородных операций составляют оправдательный документ, который является материальным носителем первичной учетной информации и служит в дальнейшем для регистрации хозяйственных операций на счетах бухгалтерского учета.

Инвентаризация - это проверки фактического наличия имущества и финансовых обязательств организации и сопоставление полученных данных о них с данными бухгалтерских счетов с целью установления достоверности учетных показателей, а их уточнение в случае выявленных расхождений.

Оценка представляет собой способ денежного выражения имущества и обязательств организации путем суммирования затрат для их отражения в бухгалтерском учете и отчетности.

Калькуляция - это способ группировки затрат и определения себестоимости приобретенных материальных ценностей, изготовленной продукции, выполненных работ, оказанных услуг.

Бухгалтерская отчетность - это система показателей, отражающих нарастающим итогом имущественное и финансовое положение организации на отчетную" дату, а также финансовые результаты ее деятельности за отчетный период (месяц, квартал, год).

|

|