Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Измерители

|

|

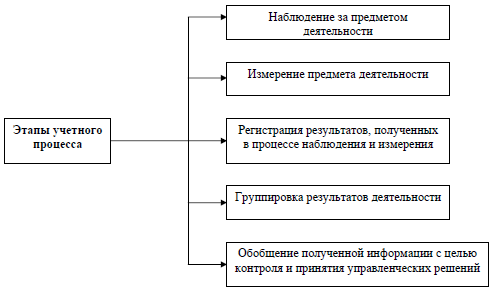

Понятие о хозяйственном учете, этапы учетного процесса, измерители, используемые в учете.

Хозяйственный учет - это система наблюдения, измерения и регистрации процессов деятельности организации с целью контроля и управления ею.

Измерители

К натуральным измерителям относятся мера, вес, объем. Выбор единицы измерения зависит от свойств учитываемых предметов. с помощью натуральных показателей конкретного вида учитываются только однородные объекты.

Трудовые измерители предназначены для измерения затрат труда в единицах рабочего времени, т.е. в днях, часах, минутах.

Денежные измерители позволяют соизмерить все объекты в стоимостном измерении например - в рублях.

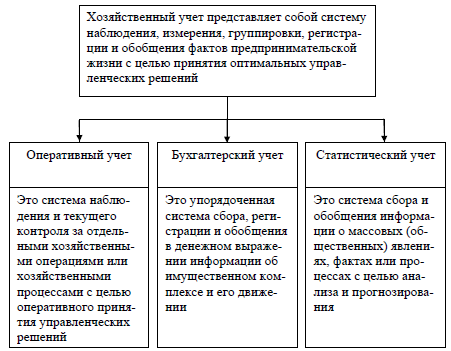

2. Виды хозяйственного учета: оперативный, статистический, бухгалтерский. Особенности бухгалтерского учета.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основное отличие бухгалтерского учета от оперативного и статистического состоит в том, что сфера его применения ограничивается рамками юридического лица.

Другой отличительной чертой бухгалтерского учета является то, что он базируется на всей информации о хозяйствующем субъекте, что делает его сплошным и непрерывным во времени.

|

|