Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

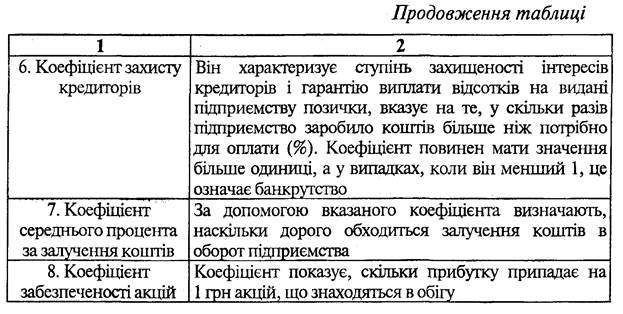

Показники платоспроможності

|

|

Платоспроможність підприємства визначається здатністю швидко погасити свої короткострокові борги (позики, кредиторську заборгованість постачальникам, фінансовим органам, різним клієнтам та інше).

Платоспроможність підприємства визначається показниками структури капіталу або покриття, вони характеризують рівень захищеності інтересів кредиторів та інвесторів.

Окрему групу становлять показники діяльності підприємства, які мають велике значення для акціонерів, а саме:

- коефіцієнт чистого прибутку на одну акцію;

- відношення ринкової ціни акцій до коефіцієнту чистого прибутку на одну акцію (цінність акцій);

- коефіцієнт дивідендів у прибутку підприємства;

- рентабельність акцій (відношення дивіденду на акції до ринкової вартості акції);

- дивідендний вихід.

Самі по собі наведені різного роду коефіцієнти, що розглядаються ізольовано, дають обмежену інформацію.

Лише їх використання в просторово-часових співставленнях між собою дає можливість одержати цінні дані для прийняття обґрунтованих управлінських рішень.

Вкладаючи кошти в цінні папери, акціонери повиннізнати, скільки прибутку буде розподілено між акціонерами, яка ринкова ціна акцій.

Собівартість продукції та її види

Собівартість продукції (робіт, послуг) — грошове вираження витрат підприємства, пов'язаних з виробництвом та збутом продукції. Показник " собівартість" використовується для:

- оцінки економічної ефективності використання основних і оборотних засобів виробництва;

- вибору оптимальних варіантів організації управління;

- внутрігосподарських і міжгосподарських економічних зв'язків;

- при вирішенні питань впровадження нової техніки, підвищення якості продукції тощо.

Витрати, які включають до собівартості продукції, визначаються національними положеннями (стандартами) бухгалтерського обліку та галузевими інструкціями з питань планування, обліку і калькулювання собівартості продукції, робіт, послуг.

Підвищення ролі та значення показника собівартості в управлінні виробництвом, в оцінці діяльності та контролі викликає необхідність класифікації цього показника за багатьма характерними ознаками.

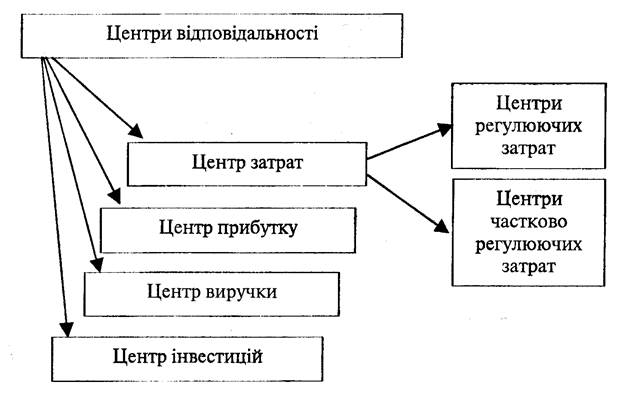

Поняття про центри відповідальності та їх класифікація

Центр відповідальності – це сегмент всередині підприємства, на чолі якого стоїть відповідальна особа, яка приймає рішення.

|

|