Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Особливості складання податкових накладних

|

|

Основний документ, що регулює відносини замовників з підрядчиками, покупців з постачальниками і т.д. у сфері оподаткування результату їхнього правочину ПДВ — податкова накладна. Все обертається навколо неї, ніде без неї не обійтися і доводити, наскільки вона важлива, зовсім немає необхідності.

Складання податкових накладних за щомісячними підсумками постачання товарів (робіт, послуг)

У попередній публікації ми зазначили, що платник ПДВ - продавець має право виписувати так називану узагальнену податкову накладну за щоденними підсумками постачання товарів (робіт, послуг). Зараз же розглянемо ситуацію, коли зазначений платник ПДВ виписує податкову накладну один раз за результатами постачання товарів протягом певного періоду (приміром, тижня, двох тижнів, місяця), а не дня. Як уже зрозуміло, мова йде про так називану «зведену» податкову накладну. Щоб розібратися, коли вона виписується, звернемося до вимог Наказу ДПАУ № 165. Так у п. 17 Наказу ДПАУ № 165 сказано, що платник ПДВ має право виписувати зведену податкову накладну, якщо поставка товарів (робіт, послуг) має безперервний або ритмічний характер, але зв’язки з покупцем у кожному разі постійні. Такі умови виконуються, наприклад, якщо продавець протягом тривалого часу вже поставляє товари покупцеві (щодня протягом місяця або ж з перервами) і буде їх поставляти в майбутньому.

Слід зазначити, що зведена податкова накладна повинна виписуватися платником ПДВ - продавцем виходячи із зазначеної в договорі (купівлі-продажу й ін.) періодичності оплати покупцем поставленої йому продукції, товарів, робіт, послуг (наприклад, один раз на п’ять днів, один раз на 10 днів, один раз на два тижні і т.д.), але не менше одного разу на місяць і не пізніше останнього дня такого місяця. Якщо податкова накладна виписується зазначеним способом, то до неї обов’язково додається реєстр товарно-транспортних накладних або інших супровідних документів, відповідно до яких здійснено постачання товарів (робіт, послуг). На нашу думку, до зазначених супровідних документів відноситься, у тому числі, і прибутково-видаткова накладна. Розглянемо приклад складання зведеної податкової накладної.

Приклад 1

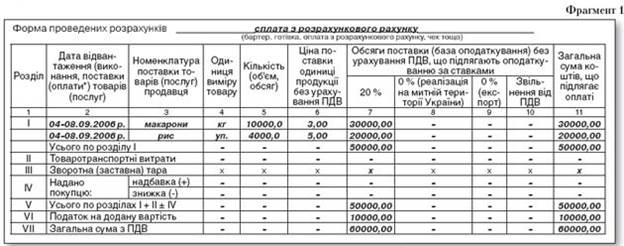

Платник ПДВ - продавець (далі — продавець) відповідно до умов договору купівлі-продажу здійснював постачання товарів протягом вересня 2006 р. своєму постійному покупцеві.

4 вересня поставлено: 1000, 0 кг макаронів за ціною 3, 00 грн./кг (без ПДВ); 500 упаковок рису за ціною 4, 00 грн./уп.

(без ПДВ). 5, 6 і 7 вересня поставлено таку саму кількість за тією самою ціною. 8 вересня поставлено: 6000, 0 кг макаронів за ціною 3, 00 грн./кг (без ПДВ); 2000 упаковок рису за ціною 5, 00 грн./уп. (без ПДВ).

Розрахунки за поставлені в перший тиждень вересня товари проведені 08.09.2006 р. методом перерахування коштів на поточний рахунок продавця в банку. В цей же день продавцем була виписана зведена податкова накладна за минулий тиждень. Надалі протягом кожного робочого тижня вересня здійснювалися поставки товару зазначеному покупцеві. З огляду на умови прикладу 1 для заповнення зведеної податкової накладної продавцеві необхідно розрахувати, скільки товарів певного виду і за якою ціною було поставлено за тиждень, а саме: макаронів — 10000, 0 кг за ціною 3, 00 грн./кг (без ПДВ) (1000 кг х 4 дні + 6000 кг х 1 день); рису — 4000 упаковок за ціною 5, 00 грн./уп. (без ПДВ) (500 уп. х 4 дні + 2000 уп. х 1 день).

Таким чином заповнена зведена податкова накладна буде мати такий вигляд:

Примітка до фрагменту. У графі 2 накладної зазначено період відвантаження товарів, включених до цієї накладної. У цьому і полягає суть складання зведеної податкової накладної, тобто коли поставлені за певний період товари згруповані за видом, назвою, модифікацією, одиницею виміру та іншими параметрами і в такий спосіб зазначені в цій накладній1.

Хоча з такою думкою багато фахівців податкового обліку і не згодні. Вони наполягають на тому, що зведена податкова накладна є такою тому, що виписується за певний період постачання товарів (робіт, послуг), а не тому, що в ній «зводяться» воєдино дані про товар, що поставляється. На нашу думку, ця точка зору має право на існування. Але, з іншого боку, її підтвердити неможливо, адже Наказ ДПАУ № 165 точно не говорить, як заповнювати зведену податкову накладну. У ньому лише зазначені загальні правила заповнення розділу I (вимога п. 12 Наказу ДПАУ № 165): у графі 2 вказується дата виникнення податкового зобов’язання відповідно до п. 7.3 Закону № 168, у графі 3 — номенклатура постачання товарів (робіт, послуг); у графі 4 — одиниця виміру товарів (робіт, послуг) (наприклад, грн., шт., кг, м, см, куб.м, куб.см, л й ін.); у графі 5 - кількість (обсяг) постачання товарів (послуг).

Інакше кажучи, у зазначеному розділі продавець має вказувати дані в розрізі номенклатури постачання товарів, робіт, послуг. Наведена ж нами податкова накладна (див. фрагмент 1) складена саме з урахуванням зазначених вимог Наказу ДПАУ № 165. За винятком, звичайно, графи 2 розділу I, де нами наведений період відвантаження, а не дата відвантаження, як того вимагає Наказ ДПАУ № 165. Але це пояснюється тим, що дата відвантаження конкретної партії товару буде зазначена в супровідних документах (наприклад, товарно-транспортних накладних), реєстр яких додається до зведеної податкової накладної (інакше для чого він потрібний, якщо кожен вид товарів, поставлених за день, вказувати окремо в накладній) або ж у самому реєстрі.

Складання податкових накладних у випадку постачання частини товару (послуги), що не містить у собі окремої вартості

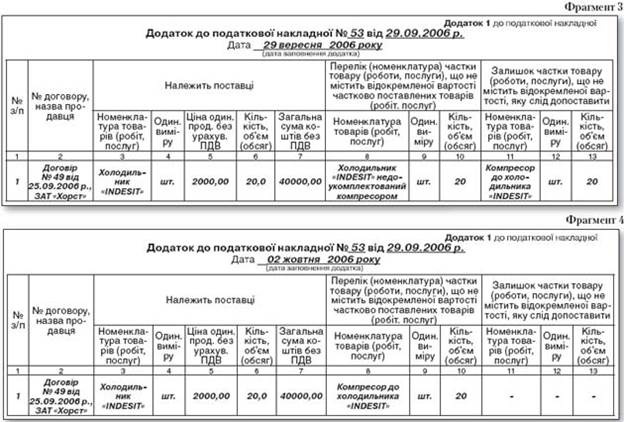

Відповідно до пп. 7.2.3 Закону № 168 податкова накладна виписується на кожне повне або часткове постачання товарів (послуг). Причому якщо податкова накладна складається платником ПДВ при здійсненні повного постачання товарів (послуг) у звичайному порядку, то у випадку здійснення часткового постачання вона складається з певними особливостями. Давайте їх розглянемо. Для цього звернемося до п. 15 Наказу ДПАУ № 165. У зазначеному пункті сказано, що якщо частина товару (послуги) не містить у собі вартості, яку можна відокремити від загальної (повної) вартості товару (послуги), що поставляється, то перелік (номенклатура) частково поставлених товарів одночасно:

- вказується в додатку № 1 до податкової накладної. При цьому додаток № 1 виписується продавцем у двох екземплярах, один з яких (оригінал) видається покупцеві товарів (робіт, послуг), а другий (копія) залишається в зазначеного продавця;

- і в повній вартості враховується в податковій накладній і загальних податкових зобов’язаннях.

Інакше кажучи, у розглянутому випадку продавець складає додаток № 1 на кожну часткову поставку доти, поки в результаті таких поставок не буде створена загальна (повна) вартість товару, зазначеного в податковій накладній. Розглянемо приклад.

Приклад 2

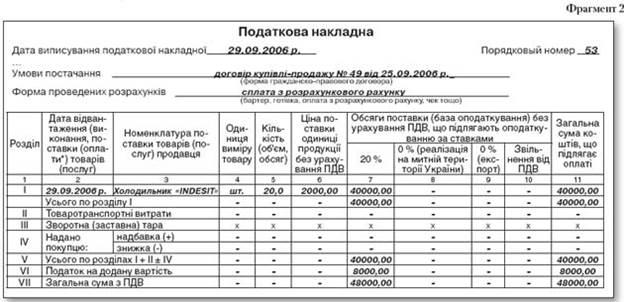

ЗАТ «Хорст» - платник ПДВ (далі — продавець) відповідно до умов договору купівлі-продажу № 49 від 25.09.2006 р. поставив покупцеві 20 холодильників «INDESIT» за ціною 2000 грн./од. (без ПДВ). Причому якщо самі холодильники (без компресорів) поставлені 29.09.2006 р., то компресори, якими укомплектований кожен холодильник, — 02.10.2006 р. Вартість компресорів відокремити від вартості холодильників повної комплектації не можливо. Безготівкова оплата за поставлені холодильники здійснена покупцем 03.10.2006 р. З огляду на умови прикладу 2, заповнена податкова накладна і додатки № 1 до неї будуть мати такий вигляд:

Такий підхід до заповнення зведеної податкової накладної відповідає тому, що зустрічається на практиці. Але, на нашу думку, його все-таки необхідно погоджувати з ДПІ.

Заповнення податкових накладних у випадку надання послуг, які не мають кількісних показників

Відповідно до вимог п. 12.4 Наказу ДПАУ в графі 5 податкової накладної вказується кількість (обсяг) постачання товарів, послуг. При цьому якщо послуги не мають таких показників і виміряються лише у вартісному вираженні, у графі 5 вказується «послуга», «відсотки» інше. Крім того, як роз’яснює ДПАУ в своєму Листі № 24078/7/16-1117, одиницею виміру послуги в такому випадку буде гривня (тобто «грн.» указується в графі 4 «Одиниця виміру товару» податкової накладної). Розглянемо приклад.

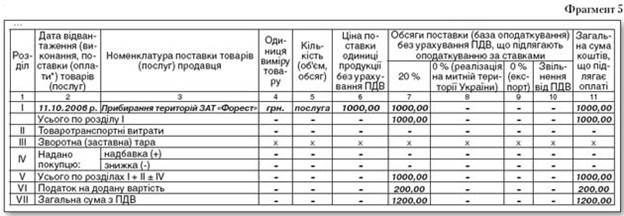

Приклад 3

Платник ПДВ надає послуги з прибирання територій підприємств після закінчення будівельних робіт. Послуга з прибирання територій ЗАТ «Форест» оцінена в 1000, 00 грн. без ПДВ. З огляду на умови прикладу 3, заповнена таблиця податкової накладної буде мати такий вигляд:

Нормативна база

1. Закон № 168 – Закон України «Про податок на додану вартість» від 03.04.1997 р. № 168-1997.

2. Наказ ДПАУ № 165 - Наказ ДПАУ № 165 від 30.05.1997 р. «Про затвердження форми податкової накладної та порядку її заповнення».

3. Лист № 24078/7/16-1117 – Лист ДПАУ № 24078/7/16-1117 від 02.12.2005 р. «Про деякі питання заповнення податкових накладних».

|

|