Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Кәсіпорынның төлем қабілеттілігін талдау.

|

|

Баланс активтерінің қ ұ рамы мен қ ұ рылуы.

| Активтер | Сомасы, мың тг. | Қ ұ рылымы, % | Ө згеріс (+; -) | |||

| Жыл басында | Жыл соң ында | Жыл басында | Жыл соң ында | Мың тг. | Ү лес салмағ ы, % | |

| Ұ зақ мерзімді активтер | ||||||

| Негізгі қ ұ ралдар | 147 795 | 210 260 | 40, 03 | 58.44 | +62 465 | +42, 26 |

| Аяқ талмағ ан ө ндіріс | 45 300 | 17 280 | 12, 27 | 4, 80 | -28 020 | -61, 85 |

| Ұ зақ мерзімді қ аржылық салымдар | 18 590 | 18 590 | 5.03 | 5.17 | ||

| Алдағ ы кезең шығ ындары | 0, 11 | 0, 18 | +260 | +65, 82 | ||

| Жиыны | 212 080 | 246 785 | 57.44 | 68, 60 | +34 705 | +16, 36 |

| Қ ысқ а мерзімді активтер | 0, 00 | 0, 00 | 0, 00 | |||

| Тауарлы-материалдық қ орлар | 57 780 | 53 600 | 15, 65 | 14, 90 | -4 180 | -7, 23 |

| Дебиторлық борыш | 91 595 | 47 525 | 24, 81 | 13, 21 | -44 070 | -48, 11 |

| Қ ысқ а мерзімді қ аржылық салымдар | 0, 00 | 0, 19 | +670 | |||

| Ақ ша қ аражаттары | 1 505 | 5 470 | 0, 41 | 1, 52 | +3 965 | +263, 46 |

| Басқ а да қ ысқ а мерзімді активтер | 6 290 | 5 715 | 1, 71 | 1, 58 | -575 | -9, 14 |

| Жиыны | 157 170 | 112 980 | 42, 56 | 31, 40 | -44 190 | -28, 12 |

| Барлығ ы | 369 250 | 359 765 | 100, 00 | 100, 00 | -9 485 | 2, 57 |

Баланс активтерінің қ ұ рамы мен қ ұ рылуы.

| Активтер | Сомасы, мың тг. | Қ ұ рылымы, % | Ө згеріс (+; -) | |||

| Жыл басында | Жыл соң ында | Жыл басында | Жыл соң ында | Мың тг. | Ү лес салмағ ы, % | |

| Ұ зақ мерзімді активтер | ||||||

| Негізгі қ ұ ралдар | 147 795 | 210 260 | ||||

| Аяқ талмағ ан ө ндіріс | 45 300 | 17 280 | ||||

| Ұ зақ мерзімді қ аржылық салымдар | 18 590 | 18 590 | ||||

| Алдағ ы кезең шығ ындары | ||||||

| Жиыны | 212 080 | 246 785 | ||||

| Қ ысқ а мерзімді активтер | ||||||

| Тауарлы-материалдық қ орлар | 57 780 | 53 600 | ||||

| Дебиторлық борыш | 91 595 | 47 525 | ||||

| Қ ысқ а мерзімді қ аржылық салымдар | ||||||

| Ақ ша қ аражаттары | 1 505 | 5 470 | ||||

| Басқ а да қ ысқ а мерзімді активтер | 6 290 | 5 715 | ||||

| Жиыны | 157 170 | 112 980 | ||||

| Барлығ ы | 369 250 | 359 765 | 100, 00 | 100, 00 |

Кә сіпорынның авансталынғ ан капиталының қ ұ рамы мен қ ұ рылуы.

| Кө рсеткіштер | Сомасы, мың тг. | Қ ұ рылымы, % | Ө згеріс (+; -) | |||

| Жыл басында | Жыл соң ында | Жыл басында | Жыл соң ында | Мың тг. | Ү лес салмағ ы% | |

| Меншікті капитал | ||||||

| Жарғ ылық капитал | 13 395 | 13 395 | 3, 63 | 3, 72 | ||

| Қ осымша капитал | 223 375 | 223 375 | 60, 49 | 62, 09 | ||

| Резервтік капитал | 3 225 | 3 225 | 0, 87 | 0, 90 | ||

| Бө лінбеген табыс (жабылмағ ан зиян) | 60 480 | 59 415 | 16, 38 | 16, 51 | -1 065 | -1, 76 |

| Жиыны | 300 475 | 299 410 | 81, 37 | 83, 22 | -1 065 | -0, 35 |

| Ұ зақ мерзімді міндеттемелер | 0, 00 | 0, 00 | ||||

| Қ ысқ ы мерзімді міндеттемелер | ||||||

| Қ ысқ ы мерзімді несиелер | 5 325 | 3 175 | 1, 44 | 0, 88 | -2 150 | -40, 38 |

| Кредитолық борыш | 44 325 | 41 835 | 12, 00 | 11, 63 | -2 490 | -5, 62 |

| Алдағ ы кезең кірістері | 3 570 | 0, 96 | 0, 99 | +10 | +0, 28 | |

| Басқ а да несиелік борыштар | 15 565 | 11 775 | 4, 22 | 3, 27 | -3 790 | -24, 35 |

| Жиыны | 68 775 | 60 355 | 18, 63 | 16, 78 | -8 420 | -12, 24 |

| Барлығ ы | 369 250 | 359 765 | 100, 00 | 100, 00 | -9 485 | 2, 57 |

Кә сіпорын қ ызметінің нә тижесін сипаттайтын кө рсеткіштер.

| Кө рсеткіштер | Жыл соң ы жжжжжжжжылжыл | Жыл басы | Ө згеріс |

| Сатудан тү скен тү сім | 377 085 | 364 805 | +12 280 |

| Ө зіндік қ ұ н | 376 690 | 356 350 | +20 340 |

| Жалпы табыс | 8 455 | -8 060 |

Кә сіпорынның авансталынғ ан капиталының қ ұ рамы мен қ ұ рылуы.

| Кө рсеткіштер | Сомасы, мың тг. | Қ ұ рылымы, % | Ө згеріс (+; -) | |||

| Жыл басында | Жыл соң ында | Жыл басында | Жыл соң ында | Мың тг. | Ү лес салмағ ы% | |

| Меншікті капитал | ||||||

| Жарғ ылық капитал | 13 395 | 13 395 | ||||

| Қ осымша капитал | 223 375 | 223 375 | ||||

| Резервтік капитал | 3 225 | 3 225 | ||||

| Бө лінбеген табыс (жабылмағ ан зиян) | 60 480 | 59 415 | ||||

| Жиыны | 300 475 | 299 410 | ||||

| Ұ зақ мерзімді міндеттемелер | ||||||

| Қ ысқ ы мерзімді міндеттемелер | ||||||

| Қ ысқ ы мерзімді несиелер | 5 325 | 3 175 | ||||

| Кредитолық борыш | 44 325 | 41 835 | ||||

| Алдағ ы кезең кірістері | 3 570 | |||||

| Басқ а да несиелік борыштар | 15 565 | 11 775 | ||||

| Жиыны | 68 775 | 60 355 | ||||

| Барлығ ы | 369 250 | 359 765 | 100, 00 | 100, 00 |

Кә сіпорын қ ызметінің нә тижесін сипаттайтын кө рсеткіштер.

| Кө рсеткіштер | Жыл соң ы жжжжжжжжылжыл | Жыл басы | Ө згеріс |

| Сатудан тү скен тү сім | 377 085 | 364 805 | |

| Ө зіндік қ ұ н | 376 690 | 356 350 | |

| Жалпы табыс |

Кә сіпорынның тө лем қ абілеттілігін талдау.

Кә сіпорынның тө лем қ абілеттілігі оның қ аржылық тұ рақ тылығ ының маң ызды белгілерінің бірі жә не сондық тан онымен тығ ыз байланысты болады. Сол себепті нарық экономикасы жағ дайында оғ ан кө п кө ң іл бө лінеді. Кә сіпорынның тө лем қ абілеттігін талдау баланс ө тімділігін талдаудан басталады.

Ө тімділіктің екі тұ жырымдамасы белгілі. Бірінші тұ жырымдама бойынша ө тімділік: кә сіпорынның ө зінің қ ысқ а мерзімді міндеттемелерін ө теу қ абілеті-лігі ұ ғ ынылады. Ал екінші тұ жырымдама бойынша, ө тімділік – бұ л ағ ымдағ ы активтердің ақ ша қ аражаттарына айналуғ а дайындығ ы мен жылдамдығ ы.

Ө тімділік кә сіпорынның сө зсіз тө лем қ абілеттілігін білдіреді жә не активтер мен міндеттемелердің арасындағ ы жалпы сомасы бойьшша да, келіп тү су уақ ыты бойынша да ә рдайым тең дікті кө рсетеді. Кә сіпорынның ө тімділігі шын мә нінде баланс ө тімділігін кө рсетеді. Сондық тан кә сіпорынның тө лем қ абілеттілігін бағ алау ү шін бухгалтерлік баланстың кө рсеткіштерін терең інен зерттеу керек.

Баланс ө тімділігін талдаудың мә ні – активтегі ө тімділік дә режесі бойынша топталғ ан қ аражаттарды пассивтегі міндеттемелермен салыстыруда. Актив пен пассив баптары белгілі бір тә ртіппен топталады.

Ө тімділік дә режесіне, яғ ни ақ ша қ аражаттарына айналу жылдамдығ ына байланысты кә сіпорын активтері келесідей топтарғ а бө лінеді:

А1. Ең ө тімді активтер. Ә лемдік тә жірибеде бұ ларғ а кә сіпорынның ақ ша қ аражаттарының барлық баптары мен қ ұ нды қ ағ аздары жатады.

А2. Тез ө ткізілетін активтер. Бұ ларғ а қ ысқ а мерзімді дебиторлық борыш басқ а да активтерді жатқ ызады.

А3. Баяу ө ткізілетін активтер. Бұ ларғ а тауарлы-материалдық қ орлар жатады.

А4. Қ иын ө ткізілетін активтер. Бұ лардың қ ұ рамында ұ зақ мерзімді актив-тер жатқ ызылады.

Баланс пассивтері оларды қ айтару, тө леу уақ ытының мерзіміне байланысты топтастырылады:

П1. Неғ ұ рлым тезірек тө ленуге тиісті міндеттемелер. Бұ ларғ а уақ ытында тө ленбеген кредиторлық борыш, қ арыздар, басқ а да қ ысқ а мерзімді міндеттеме-лер, жұ мыскерлермен олардың алғ ан қ арыздары бойынша есеп айырысу кө ле-мінен асқ ан мө лшерде жұ мыскерлерге берілген қ арыздар жатады.

П2. Қ ысқ а мерзімді міндеттемелер – қ ысқ а мерзімді несиелер мен заемдар жә не жұ мыскерлерге арналғ ан қ арыздар.

П3. Ұ зақ мерзімді міндеттемелер – ұ зақ мерзімді несиелер мен заемдар.

П4. Тұ рақ ты міндеттемелер. Бұ ғ ан меншікті капитал жатқ ызылады.

Баланс ө тімділігін анық тау ү шін актив пен пассив бойынша келтірілген топ-тар жиындарын салыстыру керек. Баланс толық ө тімді деп келесідей қ атынас-тарда саналады:

Басқ а сө збен айтқ анда, егер активтің сол алғ ашқ ы ү ш тең сіздігінің ә рбір то-бы кә сіпорынның сә йкес міндеттемелер тобын жапса немесе оғ ан тең болса баланс ө тімді болады, кері жағ дайда баланс ө тімді емес.

Жоғ арыда келтірілген жү йедегі алғ ашқ ы ү ш тең сіздіктің орындалуы тө ртінші тең сіздікті орындау қ ажеттілігін туғ ызады, сондық тан актив пен пассив бойынша алғ ашқ ы ү ш топтың жиындарын салыстыру маң ызды орын алады. Тө ртінші тең сіздікті “баланстау” сипатын алады, сонымен қ атар терең экономикалық мә ні бар: оның орындалуын қ аржылық тұ рақ тылық тың ең тө менгі шарттарының сақ талғ андығ ын, кә сіпорынның меншікті айналым қ аражатының барын дә лелдейді.

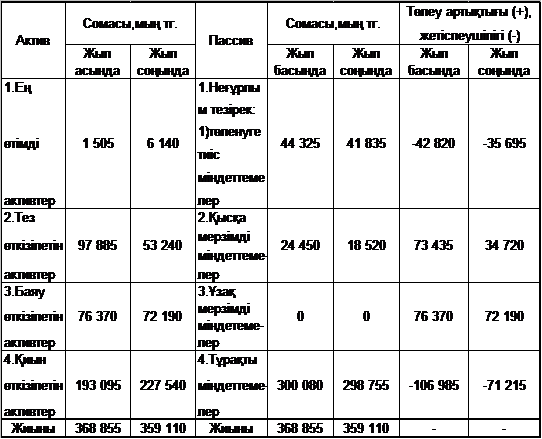

Баланстың топтастырылғ ан баптарын 1-кесте тү рінде кө рсету орынды болады.

Кесте 1

«ХХХ компаниясының мә ліметтері негізінде баланс активінің ө тімділік дә режесі жә не оның пассивінің мерзімінің шұ ғ ылдығ ы бойынша баптарының тобы.

Жалпы баланс ө тімділігі мына формуламен анық талады:

К  = (А1+0, 5А2+0, 3А3)/(П1+0, 5П2+0, 3П3)

= (А1+0, 5А2+0, 3А3)/(П1+0, 5П2+0, 3П3)

Біздің кә сіпорын ү шін оның мә ні:

жыл басында – 1, 3; жыл соң ында – 1, 07;

Бұ л кө рсеткіштің қ олайлы мә ні 0, 9 болып табылады.

Алайда бұ л кө рсеткіш кә сіпорынның қ ысқ а мерзімді міндеттемелерін ө теу жө ніндегі мү мкіндіктерін кө рсете алмайды. Сондық тан, осы кө рсеткішпен қ а-тар, кә сіпорынның тө лем қ абілеттігін бағ алау ү шін, ө тімді қ аражаттардың жиы-нымен ажыратылатын, ө тімділік кө рсеткіштерінің бү тіндей жү йесі қ олданыла-ды.

Кә сіпорын жоғ ары немесе тө мен дә режеде ө тімді болуы мү мкін, себебі ағ ымдағ ы активтердің қ ұ рамына ә ртекті тө лем қ аражаттары кіреді, бұ лардың ішінде қ ысқ а мерзімді міндеттемелерді жабуғ а арналғ ан оң ай ө ткізілетін де, қ иын ө ткізілетін де қ аражаттар болады. Қ арастырылғ ан жү йедегі маң ыздылары болып ү ш кө рсеткіш саналады: абсолюттік ө тімділік коэффициенті, жабудың аралық коэффициенті жә не жабудың жалпы коэффициенті. Олар туралы тө мен-де айтылады.

Кә сіпорынның перспективті тө лем қ абілеттігін анық тау анық тау ү шін кә -сіпорын активіндегі ақ ша қ аражатына айналдыра алатын жылдамдық жә не дайындық ты сипаттайтын ө тімділіктің статистикалық кө рсеткіштері кең інен қ ол-данылады.

Ү ш кө рсеткіш жиі қ олданылады:

-абсолютті ө тімділік коэффициенті;

-аралық ө теу (жабу) коэффициенті;

-жалпы ө теу (жабу) коэффициенті.

Абсолютті ө тімділік коэффициенті ақ ша қ аражаттары мен тез ө ткізілетін бағ алы қ ағ аздардың мерзімді жә не қ ысқ а мерзімді міндеттемелерге қ атынасы ретінде есептеледі.

Ол баланс жасалғ ан мерзімінде немесе жақ ын мезгілде ағ ымдағ ы қ арыздар-дың қ андай бө лігі ө телетінін кө рсетеді.

Осы кө рсеткіштің дұ рыс шектеуі келесі тү рде болады:

Ка.ө 0, 2 0, 5

Бұ л – ағ ымдағ ы міндеттемелердің қ андай бө лігі жедел ө телуі керек екендігін кө рсететін тө лем қ абілеттілігінің қ атаң белгісі.

Біздің кә сіпорын ү шін оның мә ні:

жыл басында – 0, 02;

жыл соң ында – 0, 1;

Аралық ө теу коэффициентін есептеу ү шін (немесе оның басқ а аталуы: қ ауіпті ө тім коэффициенті, ө тімділіктің дә л коэффициенті) ақ ша қ аражатының қ ұ рамына алдың ғ ы кө рсеткіштің алымына дебиторлық борыш жә не басқ а да активтер қ осылады. Ол кә сіпорынның дебиторлармен ө з уақ ытында есеп жү р-гізу жағ дайында болжамданғ ан тө лемдік мү мкіндігін кө рсетеді, яғ ни ағ ымдағ ы міндеттемелердің қ андай бө лігі тек ақ ша қ аражаты есебінен емес, сонымен қ атар ө ткізілген ө німдер, орындалғ ан жұ мыстар немесе кө рсетілген қ ызметтер бойынша тү сімдер есебінен ө телетінін сипаттайды.

Аралық ө теу коэффициентінің қ алыпты тө менгі шегін бағ алау былайша ө рнектеледі:

|

|