Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Методы оценки эффективности инвестиционных проектов

|

|

Оценочными характеристиками экономической привлекательности инвестиционного проекта выступают:

1. Чистая текущая стоимость (чистый приведенный доход, net present value — NPV).

2. Внутренняя норма доходности (internal rate of retur — IRR ).

3. Срок окупаемости (payback period — PP ).

4. Индекс доходности (internal rate of return — IRR).

В основу расчета указанных показателей положено два концептуальных подхода:

1. Дисконтный, при котором производится осовременивание денежных потоков и тем самым учитывается временной фактор.

2. Бухгалтерский, при котором распределенные во времени денежные доходы и расходы не дисконтируются.

В финансовых вычислениях применяется дисконтная концепция.

Раскрывая методические основы исчисления показателей, следует отметить, что под чистой текущей стоимостью понимают разность дисконтируемых показателей чистого дохода (положительные величины) и инвестиционных затрат (отрицательные величины). Чистая текущая стоимость — это обобщенный конечный результат инвестиционной деятельности в абсолютном измерении, который рассчитывается:

,

,

где  — доходы t-того периода инвестиционного проекта;

— доходы t-того периода инвестиционного проекта;

— затраты t-того периода инвестиционного проекта;

— затраты t-того периода инвестиционного проекта;

n — срок реализации инвестиционного проекта;

i — ставка приведения.

Ставку приведения каждый инвестор определяет самостоятельно исходя из своего экономического суждения. Так, в одних случаях может использоваться ставка процентов по депозиту, который может быть рассмотрен как альтернативный вариант размещения средств вместо реальных инвестиций, в других — уровень ссудного процента, доходность по ценным бумагам, минимальный требуемый доход, задаваемый самим инвестором и т.д.

При выборе ставки приведения важным моментом является учет риска, который может проявляться в сокращении отдачи от инфляционного обесценивания денег, изменения конъюнктуры рынка и др.

Суть показателя чистой текущей стоимости следующая: если его значение положительная величина, то проект может быть реализован с прибылью, при отрицательных значениях его следует отклонить.

Относительной мерой привлекательности инвестиционного проекта является внутренняя норма доходности. Этот параметр характеризует такую расчетную процентную ставку (ставку приведения), которая при ее начислении на суммы инвестиций обеспечит поступление предусматриваемого чистого дохода, т. е. это ставка уравновешивающая инвестиции и доходы, распределенные во времени. Данный тезис математически может быть представлен следующим образом:

.

.

Расчет внутренней нормы доходности часто применяют в качестве первого шага анализа инвестиций, после которого отбирают лишь проекты, обеспечивающие заданный уровень доходности.

Возможны несколько вариантов определения данного показателя:

1. Последовательный подбор ставки, обеспечивающей в результате дисконтирования чистую текущую стоимость равную нулю.

2. Применение метода Ньютона-Рафсона и метода секущей.

Использование подбора значений основывается на выборе двух последовательных ставок приведения, на промежутке между которыми показатель чистой текущей стоимости меняет свой знак с плюса на минус, а затем применяют формулу:

,

,

где  — ставки приведения, на интервале между которыми чистая текущая стоимость меняет свой знак с плюса на минус.

— ставки приведения, на интервале между которыми чистая текущая стоимость меняет свой знак с плюса на минус.

В некоторых случаях подобрать ставку приведения, обеспечивающую чистую текущую стоимость равную нулю, невозможно. Поэтому в расчетах используют модифицированную ставку, которая основывается на раздельном дисконтировании положительных и отрицательных потоков платежей.

Дополнительным показателем оценки привлекательности инвестиционного проекта является срок окупаемости, который можно рассматривать как характеристику риска. Чем он больше, тем выше вероятность изменения условий для получения ожидаемого дохода. В общем виде срок окупаемости рассчитывается:

.

.

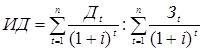

В свою очередь, индекс доходности (ИД) определяется по формуле:

,

,

а рентабельность инвестиций:

.

.

Содержание, объекты и формы финансовых инвестиций

Финансовые инвестиции — вложение капитала в различные финансовые инструменты, главным образом в ценные бумаги. Для снижения уровня риска финансовые инвестиции осуществляются обычно путем вложения средств в разнообразные финансовые инструменты, совокупность которых формирует инвестиционный портфель.

Финансовые инвестиции рассматриваются как активная форма эффективного использования временно свободного капитала или как инструмент реализации стратегических целей, связанных с диверсификацией операционной деятельности организации.

Осуществление финансовых инвестиций связано с рядом особенностей:

· они являются независимым видом хозяйственной деятельности для организации реального сектора экономики;

· они используются для получения дополнительного инвестиционного дохода при наличии временно свободных денежных средств, а также для защиты денежных активов от инфляции;

· по ним предусматривается большая вариативность экономического поведения за счет индивидуального выбора пропорций соотношения риска и доходности;

· процесс управления финансовыми инвестициями более оперативен и прост по сравнению с управлением реальными инвестициями;

· они более подвержены конъюнктурным колебаниям по сравнению с активами товарного рынка, что требует маневренности управления;

· все основные формы и инструменты финансовых инвестиций имеют внешнюю направленность инвестируемого капитала, выходящего за рамки воспроизводственных процессов организации;

· они свойственны уже функционирующим организациям и не применяются на этапе создания субъекта хозяйствования.

Объектами финансовых инвестиций выступают государственные ценные бумаги, акции, облигации и другие ценные бумаги других организаций, уставные капиталы других организаций, а также предоставленные другим организациям займы.

1. По степени предсказуемости инвестиционного дохода

· долговые (с предсказуемым доходом);

· долевые.

2. По уровню риска, связанного с характером эмитента:

· в государственные ценные бумаги;

· в ценные бумаги местных органов власти;

· в ценные бумаги, эмитированные банками;

· в ценные бумаги организаций.

3. По уровню ликвидности, связанному с характером выпуска и обращения:

· в именные ценные бумаги;

· в ценные бумаги на предъявителя.

Наиболее широкое распространение получило деление финансовых инвестиций на долгосрочные и текущие, в основу которого положено два критерия:

· продолжительность использования, т.е. время в течение которого предполагается нахождение ценных бумаг в портфеле;

· ликвидность.

Формами финансовых инвестиций выступают:

1. Вложение капитала в уставные фонды совместных организаций. Эта форма финансового инвестирования имеет наиболее тесную связь с операционной деятельностью предприятия. Она обеспечивает упрочение стратегических хозяйственных связей с поставщиками сырья и материалов (при участии в их уставном капитале); развитие своей производственной инфраструктуры (при вложении капитала в транспортные и другие аналогичные предприятия); расширение возможностей сбыта продукции или проникновение на другие региональные рынки (путем вложения капитала в уставные фонды предприятий торговли); различные формы отраслевой и товарной диверсификации операционной деятельности и другие стратегические направления развития предприятия. В отличие от реальных инвестиций эта форма является менее капиталоемкой и более оперативной.

2. Вложение капитала в доходные виды денежных инструментов. Эта форма используется в краткосрочном периоде для генерирования дополнительного дохода (вклады в банк, депозитные сертификаты, краткосрочные облигации и др.).

3. Вложение капитала в доходные виды фондовых инструментов. Эта форма связана с вложением средств в различные виды ценных бумаг, свободно обращающихся на фондовом рынке. Основной целью этой формы является получение прибыли, а также установление финансового влияния на отдельные субъекты хозяйствования (контрольный пакет).

|

|