Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Облік надходження основних засобів

|

|

Підприємство стає власником основних засобів внаслідок їх придбання за кошти, обміну на інші активи, одержання від учасників як внеску до статутного капіталу, безоплатного отримання або самостійного вигото-влення [5].

Обліковують основні засоби за кожним інвентарним об'єктом. Для індивідуального обліку об'єкти нумерують, тобто присвоюють їм інвентарні номери.

Інвентарний номер наносять на об'єкт фарбою, прикріплюють у вигляді металевого жетона або іншим способом. Номер, присвоєний об'єкту, як правило, зберігається за ним протягом всього періоду перебування в господарстві. Його вказують у всіх первинних документах з обліку наявності, руху та ремонту основних засобів. Інвентарний номер об'єкта, що вибув, не присвоюють іншому об'єкту.

Збільшення надходження основних засобів обов'язково повинно бути відображено в тому чи іншому первинному документі.

Для оприбуткування основних засобів підприємство ТОВ «Поліграф-Сервіс» використовує такі типові форми документів:

- 03-1 “Акт приймання-передачі (внутрішнього переміщення) основних засобів”;

- 03-2 “Акт приймання-здачі відремонтованих, реконструйованих та модернізованих об'єктів”;

- 03-3 “Акт на списання основних засобів”;

- 03-6 “Інвентарна картка обліку основних засобів”;

- 03-6 “Інвентарна картка обліку основних засобів”;

- 03-10 “Опис інвентарних карток по обліку основних засобів (бюджет)”;

- 03-11 “Інвентарний список основних засобів (бюджет)”.

Для оформлення зарахування до складу основних засобів окремих об’єктів, для обліку введення їх в експлуатацію застосовується “Акт приймання передачі (внутрішнього переміщення) основних засобів” (форма № 03-1).

При оформлені приймання основних засобів акт складається в одному примірнику на кожний окремий об’єкт приймальною комісією, призначеною розпорядженням (наказом) керівника підприємства (організації). Акт після його оформлення з прикладеною технічною документацією, що відноситься до даного об’єкта, передається до бухгалтерії підприємства, підписується головним бухгалтером та затверджується керівником підприємства (організації) або особами, на те уповноваженими. Типова Форма документа “Акт приймання — передачі (внутрішнього переміщення) основних засобів” (Форма № 03-1) наведена у додатку Ж.

В акті вказують найменування об’єкта основних засобів, рік спорудження або дату випуску, коротку характеристику об’єкта, його первісну вартість, присвоєний інвентарний номер, місце використання та інші відомості, необхідні для синтетичного та аналітичного обліку основних засобів [6].

Для обліку всіх видів основних засобів, що надійшли в експлуатацію, у бухгалтерії застосовується “Інвентарна картка обліку основних засобів” (форма № 03-6). Форма містить дані про технічні особливості об'єкта, норми амортизаційних відрахувань та ін. Ведеться в одному примірнику бухгалтерією.

В розділі “Коротка індивідуальна характеристика об’єкта” записуються тільки основні якісні та кількісні показники об’єкта, а також найважливіші прибудови, пристосування та приналежності, що відносяться до нього, обмежуючись двома-трьома найбільш важливими для даного об’єкта якісними показниками виключаючи дублювання даних, що є на підприємстві (організації), технічної документації на даний об’єкт. Типова Форма “Інвентарна картка обліку основних засобів” (Форма № 03-6) наведена у додатку З.

Треба зазначити, що надання об’єкту основних засобів інвентарного номера здійснюється як правило спираючись на номер бухгалтерського рахунку і субрахунку, на якому обліковується об’єкт. Наприклад, візьмемо лемінатор конвертний NPH, який за інформацію вищенаведених документів даного пункту теми було оприбутковано до складу основних засобів на підприємстві ТОВ «Поліграф-Сервіс». Як бачимо, його інвентарний номер (105) ці перші три цифри (номер рахунку і субрахунку — 105), але якщо були і наступні цифри вони вказували на номер даного об’єкта основних засобів у сукупності йому подібних. Технічна сторона присвоєння певному об’єкту основних засобів інвентарного номера полягає у нанесені на нього номера фарбою або прикріпленні жетона із номером.

Для реєстрації інвентарних карток обліку основних засобів застосовується “Опис інвентарних карток по обліку основних засобів (бюджет)” (форма № 03-10). Опис складається в одному примірнику бухгалтерією в цілях контролю за зберіганням інвентарних карток. Записи ведуться в розрізі класифікаційних груп (видів) основних засобів (Див. дод. И).

Для пооб’єктного обліку основних засобів за місцем їх знаходження (експлуатації) по матеріально-відповідальних особах ведуть “Інвентарний список основних засобів (бюджет)” (форма № 03-11).

Дані пооб’єктного обліку основних засобів за місцями їх знаходження (експлуатації) повинні бути тотожні записам в інвентарних картках обліку основних засобів, що ведуться в бухгалтерії.

Типова форма “Інвентарний список основних засобів (бюджет)” (форма № 03-11), яка ведеться за місцем їх знаходження, експлуатації, наведена у додатку К [8].

Одним з недоліків ТОВ «Поліграф-Сервіс» є те, що вони використовують для оприбуткування основних засобів типові форми документів 03-10 і 03-11, які призначені для бюджетних установ.

При документальному оформленні господарських операцій та пов'язаних з ними змін на підприємстві відбувається рух облікової інформації між первинною документацією, регістрами синтетичного й аналітичного обліку та звітністю [9]

Синтетичній облік основних засобів ведеться на рахунку 10 «Основні засоби», який призначений для обліку й узагальнення інформації про наявність і рух як власних основних засобів, так і одержаних за умов фінансового лізингу, а також орендованих цілісних майнових комплексів,

По дебету рахунка 10 «Основні засоби» відображаються:

— надходження основних засобів (придбаних, створених, безоплатно отриманих), зарахованих на баланс підприємства;

— сума витрат, яка пов’язана з поліпшенням об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що приводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об'єкта;

— сума дооцінки вартості об'єкта основних засобів

— сума створеного забезпечення..

По кредиту рахунка 10 «Основні засоби» відображаються:

— вибуття основних засобів внаслідок реалізації, ліквідації, безоплатної передачі іншим підприємствам;

— часткова ліквідація;

— сума уцінки вартості основних засобів.

Рахунок 10 «Основні засоби» ведеться за субрахунками: (рис.2.1)

|

Рис. 2.1 Характеристика субрахунків рахунка 10 «Основні засоби»

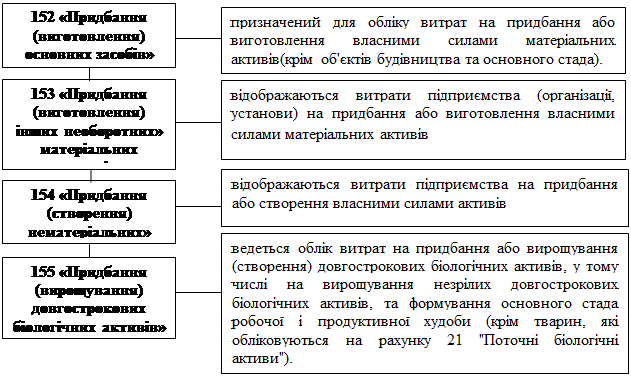

Рахунок 15 «Капітальні інвестиції» призначений для обліку витрат на придбання або створення матеріальних і нематеріальних необоротних активів.

За дебетом рахунку 15 «Капітальні інвестиції» відображається збільшення зазнаних витрат на придбання або створення матеріальних та нематеріальних необоротних активів, за кредитом - їх зменшення (введення в дію, прийняття в експлуатацію придбаних або створених нематеріальних активів тощо).

Рахунок 15 " Капітальні інвестиції" має такі субрахунки: (рис.2.2)

|

Рис. 2.2 Характеристика субрахунків рахунка рахунка 15 «Капітальні інвестиції»

Аналітичний облік капітальних інвестицій ведеться за групами необоротних активів, а також за окремими їх об'єктами. Визначена за даними аналітичного обліку первісна вартість об'єкта списується в дебет відповідного рахунка з обліку необоротних активів

Підставою для списання первісної вартості об'єкта з кредиту рахунку " Капітальні інвестиції" є акт приймання-передачі, складений комісією, що визначена наказом керівника підприємства, і затверджений останнім [7].13

На ТОВ «Поліграф-Сервіс» малоцінні та швидкозношувані предмети (що придбаються і обліковуються на балансі) з терміном використання більше року та вартість яких погашається нарахуванням зносу обліковуються на субрахунку 112 «Малоцінні необоротні матеріальні активи», а нарахування зносу таких МШП. здійснюється в розмірі 100% при передачі в експлуатацію. Предмети, які не відповідають цим критеріям, і строк використання яких менше одного року відображаються на рахунку 22 до передачі в експлуатацію.

Для обліку господарських операцій, пов´ язаних з надходженням основних засобів, складають відповідну кореспонденцію рахунків (табл. 2.1).

Таблиця 2.1.

Основна кореспонденція рахунків з обліку надходження основних засобів на ТОВ «Поліграф-Сервіс»

| № | Зміст операції | Сума, грн | Типова кореспонденція рахунків | Кореспонденція рахунків, яку застосовує підприємство | ||

| Д-т | К-т | Д-т | К-т | |||

| Одержано лемінатор від постачальника | 4505, 63 | |||||

| Сума податкового кредиту | 901, 13 | |||||

| Сплачено постачальнику | 4505, 63 | |||||

| Витрати з доставки і монтажу лемінатора | - | |||||

| Сума податкового кредиту | - | |||||

| Зарахування об’єкта до складу основних засобів | 4505, 63 |

|

|