Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Расчет себестоимости базы данных

|

|

Рассчитаем себестоимость разработки базы данных учета ТМЦ с использованием СУБД MySQL на фирме «Жесть».

Себестоимость продукции – это затраты предприятия на ее производство и реализацию, выраженные в денежной форме. Калькулирование себестоимости является одной из основных задач управленческого учёта на предприятии.

Калькуляция сметной стоимости разработки базы данных учета ТМЦ с использованием СУБД MySQL включает следующие статьи затрат:

- заработная плата (ЗПпр) – это сумма основной и дополнительной заработной платы программиста;

- отчисления на социальные нужды, 30% от заработной платы (Он);

- затраты на оплату машинного времени (Змв);

- затраты на электроэнергию (Сэ);

- прочие затраты (3п).

Сметная стоимость разработки базы данных учета ТМЦ с использованием СУБД MySQL – это эксплуатационные расходы на разработку базы знаний:

Зобщ = ЗПпр + Он + Змв + Сэ + 3п. (6)

Определение затрат на оплату труда программиста предваряет расчет трудозатрат на разработки базы данных учета ТМЦ с конфигурации «1С: Управление торговлей 8»:

T = tи + tа + tбс + tп + tн + tотл + tд, (7)

где tи – затраты труда на исследование алгоритма решения задачи;

tа – затраты на разработку алгоритма;

tбс – затраты на разработку блок-схемы алгоритма;

tп – затраты на программирование;

tн – затраты на набивку программы;

tотл – затраты на отладку программы на ПК;

tд – затраты на подготовку документации.

Затраты труда на исследование алгоритма решения задачи с учетом уточнения описания и квалификации программиста:

, (8)

, (8)

где Q – условное число операторов в программе;

В – коэффициент увеличения затрат в зависимости от сложности программы (1, 2...5). Среднее для наиболее точных расчетов В = 2;

K – коэффициент квалификации разработчика.

Составляющие затраты труда можно определить через условное число операторов в программном продукте. В их число входят те операторы, которые нужно учесть программисту в процессе работы над задачей с учетом возможных уточнений постановки задачи и совершенствования алгоритма:

, (9)

, (9)

где q – предполагаемое число операторов, в зависимости от типа задачи (таблица 3);

с – коэффициент сложности программы (таблица 4).

Таблица 12 – Число команд в зависимости от типа задач

| Тип задачи | Пределы изменений коэффициента |

| Задачи учета | от 1400 до 1500 |

| Задачи оперативного управления | от 1500 до 1700 |

| Задачи планирования | от 3000 до 3500 |

| Многовариантные задачи | от 4500 до 5000 |

| Комплексные задачи | от 5000 до 5500 |

Программные продукты по степени новизны могут быть отнесены к одной из 4-х групп:

- группа А – разработка принципиально новых задач;

- группа Б – разработка оригинальных программ;

- группа В – разработка программ с использованием типовых решений;

- группа Г – разовая типовая задача.

По степени сложности программные продукты могут быть отнесены к одной из 3-х групп:

1) алгоритмы оптимизации и моделирования систем;

2) задачи учета, отчетности и статистики;

3) стандартные алгоритмы.

Таблица 13 – Значение коэффициента сложности программы

| Язык программирования | Группа сложности | Степень новизны | |||

| А | Б | В | Г | ||

| Высокого уровня | 1, 38 | 1, 26 | 1, 15 | 0, 69 | |

| 1, 30 | 1, 19 | 1, 08 | 0, 65 | ||

| 1, 20 | 1, 10 | 1, 00 | 0, 60 | ||

| Низкого уровня | 1, 58 | 1, 45 | 1, 32 | 0, 79 | |

| 1, 49 | 1, 37 | 1, 24 | 0, 74 | ||

| 1, 38 | 1, 26 | 1, 15 | 0, 69 |

.

.

Коэффициент квалификации разработчика зависит от стажа работы программиста следующим образом:

- стаж до 2 лет – К = 0.8;

- от 2 до 3 лет – К = 1;

- от 3 до 7 лет – К = 1, 3...1, 4;

- от 7 лет – К = 1, 5...1, 6.

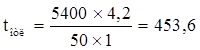

Затраты труда программиста на разработку базы данных учета ТМЦ на базе СУБД MySQL составят:

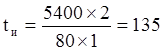

ч.

ч.

Расчет трудозатрат на разработку алгоритма:

. (10)

. (10)

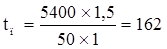

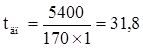

ч.

ч.

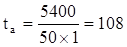

Трудозатраты на разработку блок-схемы алгоритма равны tа = tбс = 108.

Программирование – процесс и создания компьютерных программ и (или) программного обеспечения с помощью языков программирования. Время написания программы на языке программирования:

, (11)

, (11)

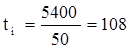

ч.

ч.

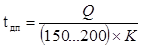

Время набивки программы:

, (12)

, (12)

ч.

ч.

Отладкой программы занимается программист. Отладка программы – выполнение программы для выявления дефектов в функциях, в логике, проводится проверка программного продукта на соответствие техническому заданию. Расчет трудозатрат на отладку:

. (13)

. (13)

ч.

ч.

Трудовые затраты на подготовку документации будут складываться из затрат труда на подготовку рукописного текста и затрат труда на редактирование, печать и оформление документации:

, (14)

, (14)

где tдп – трудовые затраты на подготовку материалов в рукописи;

tдр – затраты на редактирование, печать и оформление документации.

Трудозатраты на подготовку материалов в рукописи:

, (15)

, (15)

ч.

ч.

Затраты на редактирование, печать и оформление tдр прямо пропорционально зависит от затрат на подготовку материалов в рукописи:

. (16)

. (16)

ч.

ч.

ч.

ч.

Определим затраты на оплату труда программиста на разработку базы данных учета ТМЦ:

T = 138 +108 + 108 + 162 +108 + 453, 6 + 55, 7 = 1133, 3 ч.

Расходы на оплату труда разработчика программы (ЗПпр):

, (17)

, (17)

где Сч.1 – часовая тарифная ставка 1-го разряда;

Кт – тарифный коэффициент, соответствующий разряду тарифной сетки, по которому работает исполнитель.

Месячный оклад специалиста занятого решением поставленных задач в соответствии со штатным расписанием фирмы 15 000 руб.

Дополнительная заработная плата определяется в процентах от основной (15%) и составит:

15000*15% = 2250 руб.

Отчисления на социальные нужды (Осн) составляют 30% от затрат на оплату труда программиста.

Осн = (15000+2250)*30% = 5175 руб.

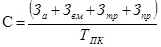

Стоимость машинного времени определяется по формуле:

, (18)

, (18)

где С – цена машино-часов:

, (19)

, (19)

где За – затраты на амортизацию – годовые издержки на амортизацию;

Звм – годовые издержки на вспомогательные материалы;

Зтр – затраты на текущий ремонт компьютера;

Зпр – годовые издержки на прочие и накладные расходы;

ТПК – действительный годовой фонд времени ЭВМ.

Годовые издержки на амортизацию:

, (20)

, (20)

где Cбал – балансовая стоимость компьютера;

НА – норма амортизации, %.

Балансовая стоимость компьютера:

, (21)

, (21)

где Спер – рыночная стоимость ПК;

Зду – прочие затраты на доставку и установку, 10% от стоимости ПК.

руб.

руб.

Срок службы ПК составляет 3 года.

руб.

руб.

Годовые издержки на вспомогательные материалы примем равными 5000 руб.

Затраты на текущий ремонт компьютера примем равными 15000 руб.

Годовые издержки на прочие и накладные расходы составляют 6% от балансовой стоимости компьютера и составят 2970 руб.

Действительный годовой фонд времени ЭВМ:

, (22)

, (22)

где Дк – число календарных дней в планируемом году, Дк = 365 дн.;

СВ – количество субботних и воскресных нерабочих дней в году, СВ = 110 дн.;

Пр – количество праздничных нерабочих дней в планируемом году, Пр = 8 дн.;

ППр – число предпраздничных дней в планируемом году, ППр = 6 дн.;

Тсм – продолжительность рабочего дня, Тсм = 8 ч;

час.

час.

Рассчитаем цену машино-часа:

руб.

руб.

Определим стоимость машинного времени:

руб.

руб.

Затраты на электроэнергию:

, (23)

, (23)

где Зэ – стоимость электроэнергии, руб./1 кВтч;

P – мощность, потребляемая ПК.

руб.

руб.

Прочие затраты (Зп) при разработке программного продукта составляют 5% от суммы остальных затрат и составляет 2320 руб.

Сметная стоимость разработки базы данных учета ТМЦ на базе СУБД MySQLсоставит:

Зобщ = 17250 + 5175 + 14617 + 9352 + 2320 = 48714 руб.

Таким образом, себестоимость разработки базы данных учета ТМЦ на базе СУБД MySQL на фирме «Жесть» составят 48714 руб.

|

|