Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Основы финансовых вычислений (наращение, дисконтирование, стоимость простых и сложных процентов).

|

|

Однако для финансового менеджмента значительно более важное значение имеет дисконтирование денежных потоков, приведение их будущей стоимости к современному моменту времени для обеспечения сопоставимости величины распределенных по времени платежей. В принципе, дисконтирование – это наращение “наоборот”, однако для финансовых расчетов важны детали, поэтому необходимо более подробно рассмотреть как прямую, так и обратную задачу процентных вычислений. Прежде чем рассматривать их применительно к денежным потокам, следует усвоить наиболее элементарные операции с единичными суммами (разовыми платежами).

Наращение – это вычисление будущей стоимости S(T) текущей денеж- ной суммы S(0). Для расчетов используются следующие схемы: а) схема простых процентов: S(Т) = S(0)× (1+ T × r); (1.2) б) схема сложных процентов: T S(T) = S(0)× (1+ r) – при начислении сложных процентов ежегодно; (1.3) T m m r S T S × ÷ ø ö ç è æ ()= (0) 1+ – при начислении сложных процентов m раз в году. (1.4)

Дисконтирование – вычисление текущей стоимости S(0) будущего де- нежного поступления S(T). Банковское дисконтирование применяется для учета банком кратко- срочных векселей. Клиент может обратиться в банк с просьбой погасить вексель досрочно. Банк может согласиться выплатить ему сумму, однако ее размер будет меньше, чем указано в векселе: S = N(1-T × d), (1.9) где S – сумма выплаты по векселю, N – номинал векселя, T – доля года, равная отношению числа дней до срока платежа к длительности года, d – годовая ставка дисконтирования, определяемая банком. Дисконт по данной операции составит: Td N N S D =-=, (1.10) и именно такой доход получит банк от этой сделки [1]. Обычно размер го-довой ставки дисконтирования значительно выше средней банковской ставки по кредитованию ввиду того, что число T значительно меньше единицы, и при меньшей ставке такая операция для банка потеряет смысл.

Основными параметрами финансовой сделки являются: S(0) – началь-ная сумма денег, предоставляемая в долг на время T; S(T) – возвращаемая сумма денег через период T и срок сделки T, обычно измеряемый в годах. Доходность – это количественная мера позитивного эффекта финансо-вых операций, связанных с вложением денег. Негативной стороной таких операций является риск, связанный с возможностью финансовых потерь. Анализ позитивных и негативных факторов позволяет говорить об эффек-тивности финансовой операции. Начнем с рассмотрения способов расчета показателей доходности. При расчете доходности любой операции производится анализ затрат и результатов. Основные виды доходности. 1. Доходность сделки за период, или инвестиционный доход:

где S(T) – возвращаемая сумма денег через период T; S(0) – начальная сумма денег, подлежащая инвестированию на время T.

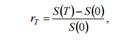

2. Коэффициент прироста капитала, называемый также относитель-ным ростом или процентной ставкой:

измеряется в долях или в процентах в зависимости от цели анализа.

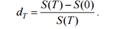

3. Коэффициент дисконтирования, или относительная скидка:

Указанные величины связаны соотношением

а) схема простых процентов:

б) схема сложных процентов:

Тематика задач:

|

|