Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Оцінка якості економетричних моделей

|

|

Якість лінійних економетричних моделей оцінюється стандартним для економіко-математичних задач способом: за адекватністю та точністю.

Для перевірки адекватності множинної регресійної моделі, як і у випадку парної регресії, використовується F -критерій Фішера. У даному випадку нульова гіпотеза узагальнюється:

Тоді альтернативною гіпотезою буде Н1 : хоча б одне значення bj відмінне від нуля. У випадку невиконання гіпотези Н0 приймається гіпотеза Н1. Отже, не всі параметри незначною мірою відрізняються від нуля. Це свідчить про те, що включені до моделі фактори пояснюють змінну результативного показника.

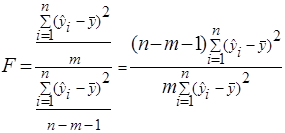

Для перевірки гіпотези Н0 використовують F -критерій Фішера з m та (n-m-1) ступенями вільності:

,

,

де m – кількість незалежних факторів, n – загальна кількість спостережень.

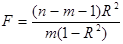

На практиці для обчислення емпіричного значення параметру F, у випадку, коли знайдене значення коефіцієнта множинної детермінації  , використовують формулу:

, використовують формулу:

. (2.29)

. (2.29)

Далі для заданого рівня значущості a і ступенів вільності k1=m та k2=n–m- 1знаходимо табличне (критичне) значення критерію Фішера – Fкр.(k1, k2, a). Знайдене розрахункове значення критерію  порівнюємо з табличним: якщо Fемп> Fкр., тоді гіпотеза Н0 відхиляється і приймається альтернативна, що свідчить про адекватність побудованої моделі, іншими словами підтверджується наявність істотного зв’язку між залежною та незалежними змінними побудованої економетричної моделі. У протилежному випадку нульова гіпотеза приймається, і модель вважається неадекватною.

порівнюємо з табличним: якщо Fемп> Fкр., тоді гіпотеза Н0 відхиляється і приймається альтернативна, що свідчить про адекватність побудованої моделі, іншими словами підтверджується наявність істотного зв’язку між залежною та незалежними змінними побудованої економетричної моделі. У протилежному випадку нульова гіпотеза приймається, і модель вважається неадекватною.

Приклад 2.8. Здійснити перевірку адекватності економетричної моделі, отриманої в прикладі 2.1.

¨ Розв’язування.

Обчислимо емпіричне значення параметру F:

Знайдемо табличне значення даного критерію (Fкр.) для рівня надійності p =0, 95 та числа ступенів вільності k1=m =2; k2=n-m -1=10-2-1=7:

Fкр = 4, 74.

Оскільки Fемп.> Fкр ., то отримане нами оціночне рівняння економетричної моделі

адекватне реальній дійсності і на його основі можна здійснювати прогнози.

|

|