Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Фискальная политика государства

|

|

Фискальная политика государства предполагает использование возможностей правительства взимать налоги и расходовать средства государственного бюджета для регулирования уровня деловой активности, решения различных социальных задач.

Основными рычагами фискальной политики государства являются изменения налоговых ставок, базы налогообложения, видов налогов, их количества и размеров государственных расходов или их направлений в соответствии с конкретными целями общества. Разработка фискальной политики - прерогатива законодательных органов страны, поскольку именно они

контролируют налогообложение и расходование средств госу-дарственного бюджета.

В экономической теории существуют различные точки зр-ния на методы проведения фискальной политики государства.

Сторонники кейнсианского направления традиционно ори-ентируются на создание эффективного совокупного спроса как стимула экономического развития. Поэтому они рассматрива-ют сокращение налогов как основной фактор роста совокупно-го спроса и, соответственно, роста реального объема производ-ства. Одновременно в краткосрочном периоде происходит сокращение поступлений в бюджет, следствием чего является образование или увеличение бюджетного дефицита.

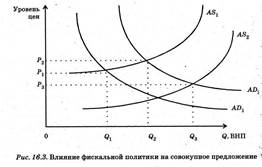

Сторонники теории «экономики предложения» рассматри-вают уменьшение налоговых ставок как фактор увеличения со-вокупного предложения. Они считают, что уменьшение нало-гового бремени приводит к росту доходов: 1) населения, а следовательно, к росту сбережений, 2) бизнеса, а следователь-но, к увеличению прибыльности инвестиций. Таким образом, сокращение налогов вызывает рост национального производ-ства и дохода, что, в свою очередь, не только не уменьшает на-лотовые поступления в бюджет и не вызывает бюджетного де-фицита, но при более низких ставках налогов обеспечивает рост налоговых поступлений в бюджет за счет расширения налого-вой базы (в соответствии с «эффектом Лаффера»). Эти причин-но-следственные связи иллюстрирует рис. 16.3.

20.ГОСУДАРСТВЕННЫЙ БЮДЖЕТ И ЕГО БАЛАНС.

|

|