Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Стратегия распределительного сетевого предприятия

|

|

Миссия межрегиональной распределительной сетевой компании интеграция распределительного сетевого комплекса на территории, охваченной МРСК, обеспечение эффективного управления РСКна базе единых концептуальных подходов к ведению бизнеса, обеспечение надежного и бесперебойного энергоснабжения РСКпотребителей.

Цели предприятия:

· обеспечение недискриминационного доступа к электрическим сетям для всех участников процесса энергоснабжения на территории;

· низкий уровень неблагоприятного воздействия распределительных сетей на окружающую среду;

· преодоление тенденции старения основных фондов электрических сетей и сетевого оборудования;

· развитие централизованного технологического управления электрическими сетями;

· создание сетевой и технологической инфраструктуры, соответствующей функционированию конкурентного рынка электроэнергии;

· доведение технического уровня распределительных сетей до мировых стандартов.

Для достижения намеченных целей необходимо решение следующих стратегических задач:

• формирование единой системы управления распределительным электросетевым комплексом;

• обеспечение надежного технологического функционирования и развития;

• обеспечение технического перевооружения, реконструкции и модернизации распределительных сетей, управление капитальным строительством;

• управление научно-техническим обеспечением развития и эффективного функционирования;

• снижение потерь при передаче электроэнергии по распределительным сетям;

• формирование системы реализации сетевых услуг, в том числе организация присоединений клиентов к сетям; сбора, учета, хранения и распространения информации о переданной по сетям электроэнергии; автоматизированной системы расчетов (биллинга) за сетевые услуги.

Важный инструмент выполнения задач — система разработки, установления и достижения КПЭ.

Работа по выполнению КПЭ включает в себя:

· максимизацию прибыли как в интересах акционеров, так и для обеспечения инвестиционной деятельности компании;

· управление издержками как инструмент оптимизации расходов;

· совершенствование системы финансового управления;

· совершенствование системы мотивации, направленной на достижение стратегических целей.

Пример стратегии тепловой ОГК

Миссия

В области производства и сбыта производимой продукции ОГК — лидер на международных рынках и рынках РФ; является избранной акционерами, контрагентами компанией с высокой степенью капитализации, достигаемой за счет объединения и высокой эффективности использования имеющихся ресурсов. Компания обеспечивает работникам достойные социальные гарантии и условия для непрерывного профессионального совершенствования.

Цель

Главная цель компании— стать лидером в России по производству и сбыту энергии на рынках РФ и за рубежом и тем самым реализовать ожидания сотрудников относительно социальных гарантий, акционеров в получении сравнительно высоких дивидендов, внести вклад в экономику государства и обеспечение энергетической безопасности.

Объекты приложения воздействий для достижения главных целей компании:

персонал ОГК

· повышение образовательного уровня;

· гарантирование социального пакета;

· обеспечение возможности самореализации каждого;

· оценка управленческого персонала в рамках оптимизации численности и структуры исходя из выполнения ими корпоративных требований;

акционеры ОГК

· обеспечение участия в управлении посредством корпоративных процедур;

· гарантирование выплаты дивидендов;

оборудование

· обеспечение соответствия оборудования потребностям рынка на основе единой технической политики;

потребители

· оптимизация ресурсов для заключения договоров с наиболее выгодной ценой;

· включение поставщиков в сферу бизнес-интересов ОГК (партнерство);

поставщики

· минимизация рисков неоплаченного отпуска товара;

· захват рынков путем использования гибкой ценовой политики.

Для координации деятельности, планирования и контроля работ по достижению целевых значений КПЭ в ОГК создан комитет по контролю и управлению КПЭ, в состав которого вошли руководители дирекций и департаментов по направлениям деятельности, а также представители электростанций, ответственные за выполнение установленных целевых значений КПЭ.

Целью работы комитета является ежемесячное систематическое проведение анализа результатов работы компании по достижению целевых значений КПЭ, а при необходимости проработка и принятие дополнительных мер, направленных на достижение установленных показателей.

Инструментом достижения утвержденных целевых значений ключевых показателей эффективности служит операционный бизнес-план, в котором компания должна смоделировать свою деятельность на период, направленную на достижение КПЭ, с учетом фактических результатов финансово-хозяйственной деятельности за предыдущий период.

В ОГК составлен и реализуется план мероприятий по IR, включающий в себя как организационные процедуры по выводу акций ОГК на биржевые площадки, так и информационные мероприятия по обеспечению раскрытия информации потенциальным инвесторам через проведение роуд-шоу, официальное размещение информации о результатах проведения корпоративных процедур, работу со СМИ и инвестиционными консультантами. Стратегия ОГК в этом направлении — информационная открытость, которая позволит потенциальным инвесторам составить положительное представление о компании.

Таким образом, стратегии различных предприятий различаются, однако приведенные примеры наглядно демонстрируют, что стратегия должна увязать цели компании и ее возможности, на основании чего становится возможным сформировать операционный бизнес-план и путем его реализации добиться выполнения целей, а значит – миссии.

10.2. Бизнес-план и планирование

Общие принципы бизнес-планирования. Система планов

Эффективность компании во многом зависит от того, насколько оптимально сочетаются в организации ее управления директивные методы руководства со свободой операционной деятельности исполнителей. Для эффективного управления сложными объектами должна быть создана единая система целеполагания, планирования и отчетности, обеспечивающая распространение целевых заданий и единых инструментов их достижения до компаний всех уровней. Эта система представляет собой построенный по единым принципам комплекс стандартов установления и декомпозиции целей и бизнес-планирования, адаптированных к условиям функционирования компаний разного профиля деятельности. Исполнительный аппарат (или материнская компания в случае холдинговой структуры) утверждает типовые стандарты и регламенты, организует на их основе разработку и принятие адекватных нормативных документов в подчиненных филиалах либо компаниях. Эти документы должны обеспечивать трансляцию идеологии, методологии, целеполагания корпоративного центра в нижестоящие подразделения с соблюдением установленных законом корпоративных правил и процедур; учитывать специфику деятельности профильных компаний и предоставлять достаточную свободу исполнителям для выбора оптимальных способов выполнения поставленных задач. Таким образом формируется иерархический комплекс непротиворечивых правил функционирования отдельных звеньев корпорации, т.е. некий унифицированный метаязык, обеспечивающий единое понимание принципов постановки целей корпорации и способов их достижения на всех уровнях управления.

Планирование — отправная точка всякого управления. В любой действующей организации, особенно коммерческой, составляется большое число разнообразных планов, которые можно классифицировать по несколько признакам.

Во-первых, выделяют долгосрочные (как правило, это планы, носящие стратегический характер и инвестиционные планы), среднесрочные (тактические, имеющие, как правило, годовой горизонт планирования) и оперативные, или операционные, планы (которые могут иметь горизонтом планирования день и даже час — например, план банковских платежей или план загрузки станций).

Во-вторых, можно выделить планы в различных функциональных областях: маркетинге, сбыте, производстве, управлении персоналом, закупках, затратах, финансах, инвестициях и т.д.

В-третьих, можно выделить количественные планы («бюджеты», причем они могут быть не только финансовые, но и натуральные) и планы действий (action plans). Количественные планы определяют объем имеющихся производственных, натуральных и финансовых ресурсов и их распределение по направлениям (например, общий объем поставки топлива ТГК, его распределение по станциям ТГК и использование на производство тепловой и электрической энергии). Планы действий формализуют набор действий, направленных на достижение конкретных целей (например, в практике энергокомпаний холдинга ОАО РАО «ЕЭС России» используются план по достижению КПЭ, план по управлению издержками, план нормализации долговой позиции и др.).

Любой бюджет — количественное выражение плана (планов) действий (управленческих решений), даже если последние не были формализованы в виде отдельных документов (что в отношении большинства стандартных решений в условиях стабильного функционирования вполне нормально). Например, раздел затрат на оплату труда в бюджете расходов — это следствие принимаемых решений об организационной структуре и штатной численности, величин окладов и системы премирования. В случае, если по отношению к предыдущему году оргструктура и система премирования не изменяются, размер фонда оплаты труда, включенного в бюджет расходов, будет следствием решения об индексации (неиндексации) окладов с учетом инфляции.

Задача бизнес-плана — соединить воедино все планы действий, описанные в виде количественных бюджетов (как натуральных, так и следующих из них финансово-экономических), что должно обеспечить непротиворечивость планов действий по достижению целей фирмы в различных областях и сбалансированность имеющихся ресурсов с необходимыми результатами. Как правило, бизнес-план деятельности фирмы составляют на год.

Бизнес-план энергокомпании — это планово-отчетный документ, описывающий все значимые аспекты ее деятельности на планируемый период и обеспечивающий выполнение установленных для компании КПЭ.

Бизнес-план должен:

· быть рабочим инструментом менеджмента ДЗО (ВЗО) (см. 9.1.3) в целях выполнения поставленных задач;

· удовлетворять интересам акционеров и инвесторов в планировании и анализе деятельности энергокомпании;

· отражать специфику деятельности разнопрофильных компаний холдинга, сохраняя единство стандартных форм в целях формирования интегральных показателей;

· обеспечивать полноту охвата деятельности энергокомпании при компактности и обозримости своего формата, т.е. отражать существенные факторы деятельности компании без излишней детализации;

· показывать уровень доходности и затрат компании, выявлять финансовый результат по каждому виду продукции (услуг) основной деятельности, прочей продукции (услугам) основной и непрофильной деятельности;

· выявлять структуру затрат по каждому виду продукции (услуг) основной и непрофильной деятельности, давать детализацию наиболее значимых составляющих затрат (топливо, покупная энергия, ремонты, оплата труда);

· давать законченное представление о свершившихся фактах хозяйственной деятельности ДЗО (ВЗО) с возможностью анализа, повлиявших на них причин;

· обеспечивать методическую правильность, полноту и взаимоувязанность натуральных и стоимостных показателей и соответствие их действующим формам статистической, бухгалтерской и внутрифирменной отчетности;

· обеспечивать преемственность процессов прогнозирования и бизнес-планирования и методическую взаимоувязку со среднесрочными планами ДЗО.

Бизнес-план энергокомпании включает в себя основные сведения, необходимые для планирования деятельности ДЗО (ВЗО), анализа промежуточных и окончательных результатов его исполнения и принятия обоснованных решений менеджерами материнской и дочерних компаний, акционерами и инвесторами.

Полная финансово-экономическая модель предприятия может быть описана набором из четырех бюджетов: бюджета доходов и расходов; бюджета движения денежных средств; бюджета по балансовому листу (прогнозного бухгалтерского баланса); бюджета запасов. Как правило, большинство малых и многие средние фирмы ограничиваются составлением трех первых бюджетов, обеспечивающих картину, близкую к реальной. Учитывая специфику в электроэнергетики, в группе ОАО РАО «ЕЭС России» принят формат и процедуры бизнес-планирования, описанные далее.

10.2.2. Организация бизнес-планирования в ОАО РАО «ЕЭС России»

Бизнес-планирование было организовано во всех дочерних энергокомпаниях и организациях ОАО РАО «ЕЭС России» (дочерних и зависимых обществах — ДЗО) и их дочерних обществах (т.е. «внучатых» для ОАО РАО «ЕЭС России» — ВЗО) в соответствии с утвержденными советами директоров ДЗО (ВЗО) внутренними стандартами бизнес-планирования. Эти стандарты разрабатывались менеджментом ДЗО (ВЗО) на основе типового стандарта бизнес-планирования ДЗО, утвержденного правлением ОАО РАО «ЕЭС России», и обеспечивали оптимальное соотношение единых корпоративных принципов управления со спецификой и операционной самостоятельностью дочерних компаний. Менеджмент ОАО РАО «ЕЭС России» с соблюдением необходимых корпоративных процедур организовал разработку и утверждение на советах директоров подведомственных ДЗО внутренних регламентирующих документов ДЗО по организации бизнес-планирования, включая организацию бизнес-планирования в ВЗО. В рамках данных стандартов и действующего законодательства руководители ДЗО (ВЗО) самостоятельны в организации бизнес-планирования и исполнения бизнес-планов руководимых ими ДЗО (ВЗО) и несут ответственность за разработку, согласование и утверждение бизнес-планов, их выполнение, а также за полноту, достоверность и своевременность представления бизнес-планов и отчетов об их исполнении на рассмотрение акционерам. Такого рода ответственность предусмотрена также положениями контракта и внесенными в уставы ДЗО (ВЗО) положениями об обязательности утверждения бизнес-планов советами директоров ДЗО (ВЗО).

Бизнес-план является инструментом достижения поставленных собственниками целей, выраженных в заданных менеджменту компании значениях КПЭ, поэтому бизнес-планирование тесным образом связано с процедурами установления и корректировки КПЭ (см. 10.1). В установленные стандартом бизнес-планирования сроки после утверждения КПЭ для подведомственных компаний на очередной плановый период менеджмент ОАО РАО «ЕЭС России» в рамках своей компетенции с соблюдением необходимых корпоративных процедур и внутренних стандартов ДЗО (ВЗО) организовало бизнес-планирование в подведомственных ДЗО и через них в подведомственных ВЗО и управляемых обществах. Главная цель организации данного процесса — разработка бизнес-планов ДЗО (ВЗО), обеспечивающих достижение установленных КПЭ при соблюдении действующих организационно-распорядительных документов. Это обеспечивается положениями внутренних стандартов ДЗО (ВЗО), предусматривающих согласование их бизнес-планов с акционерами компаний.

Сроки и порядок согласования определялись регламентами бизнес-планирования ОАО РАО «ЕЭС России» и взаимоувязанными с ними регламентами бизнес-планирования ДЗО (ВЗО). В ходе согласования в подразделениях ОАО РАО «ЕЭС России» менеджмент материнской компании проверял, отвечают ли бизнес-планы ДЗО (ВЗО) установленным для них целям в виде КПЭ на планируемый период. Кроме того, бизнес-планы проходили техническую и логическую проверку на достоверность и обоснованность, а также на соответствие стандарту бизнес-планирования. Согласованные в установленном стандартом порядке бизнес-планы вступали в силу после утверждения советами директоров подведомственных ДЗО (ВЗО).

Корректировка бизнес-планов ДЗО (ВЗО) проводится в предусмотренных случаях корректировки ключевых показателей эффективности. Корректировка бизнес-планов необходима также в случаях развития событий, не предусмотренных сценариями, положенными в основу бизнес-планов при их разработке и утверждении. В этих целях стандартом бизнес-планирования предусматривается однократная разовая корректировка бизнес-плана по результатам рассмотрения отчетов об исполнении бизнес-планов подведомственных ДЗО (ВЗО) за первый квартал текущего года.

По решению акционеров корректировка бизнес-планов ДЗО (ВЗО) возможна в случае возникновения факторов системного характера, таких как изменение правил функционирования энергокомпаний, принятых регулирующими или иными государственными органами, чрезвычайных ситуаций или иных внешних факторов, существенно влияющих на деятельность энергокомпаний.

Инициатором корректировки бизнес-плана могут быть акционеры ДЗО (ВЗО) в лице Совета директоров или менеджмент ДЗО (ВЗО) по согласованию с акционерами.

Периодом планирования для бизнес-плана установлен год с поквартальной разбивкой. Отчеты об исполнении бизнес-планов (за первый квартал; за второй квартал и 6 месяцев; за третий квартал и 9 месяцев) и годовой отчет (включая отчет за четвертый квартал) подлежат рассмотрению советом директоров ДЗО (ВЗО).

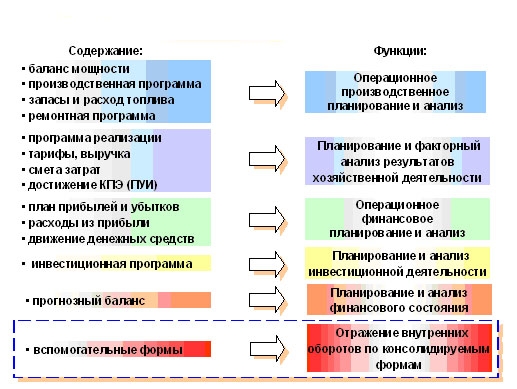

Формат бизнес-плана — это фиксированный набор таблиц (показателей) и правил по их заполнению (включая требования к пояснительной записке). Формат бизнес-плана должен удовлетворять как требованиям единой формы планирования и отчета, так и потребностям отражения специфической деятельности разнопрофильных ДЗО (ВЗО). В этих целях он построен на концепции финансового «ядра» (рис. 10.2.1) — минимально необходимого единого универсального набора таблиц и показателей, применяемого ко всем ДЗО (ВЗО) независимо от вида деятельности (три основных бюджета — доходов и расходов, движения денежных средств и баланса, разбитые на несколько таблиц). Для каждого типа компаний разработан дополнительный ограниченный набор форм, отражающих специфику их деятельности. Это позволяет представить акционерам компактный документ, описывающий все необходимые для анализа стороны деятельности энергокомпании без излишней детализации, необходимой уже на нижнем уровне.

Для компаний ОАО РАО «ЕЭС России», родственных по видам бизнеса, оказалось возможным построить единое «производственное ядро», обеспечивающее условия для свода и анализа интегральных показателей, описывающих основную производственную деятельность. Специфические особенности деятельности отражены в наборе таблиц и показателей бизнес-планов ОАО ФСК ЕЭС, ОАО СО—ЦДУ ЕЭС, ЗАО Интер РАО ЕЭС, НП КОНЦ, энергосбытовых компаний, ДЗО-институтов.

Рис. 10.2.1. Концепция стандарта бизнес-планирования

Таким образом реализована концепция компактного универсального формата, отражающего основные параметры деятельности компании, достаточные для планирования и анализа выполнения КПЭ. В то же время стандарт бизнес-планирования предусматривает возможность в ходе согласования бизнес-планов запрашивать в устной или письменной форме в ДЗО (ВЗО) необходимые дополнительные обоснования и пояснения к бизнес-плану.

Благодаря универсальности формата появляются условия для разработки единых методов и инструментов анализа формируемых бизнес-планов и отчетов об их исполнении, анализа выполнения КПЭ, контроля и проверки представляемой отчетности. Предусматривается применение методик факторного анализа результатов исполнения бизнес-плана с выявлением отклонений по объемным и стоимостным факторам, влияния причин внешнего и внутреннего характера. Выявление проблемных зон в ходе исполнения бизнес-плана позволяет предупреждать развитие негативных тенденций, принимать необходимые управленческие решения и анализировать их эффективность.

Стандарт бизнес-планирования ОАО РАО «ЕЭС России» устанавливал следующие форматы бизнес-планов по видам бизнеса:

• формат бизнес-плана АО-энерго;

• формат бизнес-плана генерирующей энергокомпании — применяется для ДЗО (ВЗО, филиалов), ведущих профильную операционную деятельность (АО-электростанций, РГК, ОГК, ТГК);

• формат бизнес-плана электросетевой компании — применяемый для ДЗО (ВЗО, филиалов), ведущих профильную операционную деятельность (РСК, МСК, МРСК);

• формат бизнес-плана энергосбытовой компании;

• формат бизнес-плана компании-арендодателя (применяемый для РГК, МСК и других компаний, сдающих свои производственные активы в аренду);

• формат бизнес-плана управляющей компании (для ОГК, ТГК, МРСК и других компаний, ведущих деятельность по управлению);

• формат бизнес-плана ОАО ФСК ЕЭС;

• формат бизнес-плана ОАО СО—ЦДУ ЕЭС;

• формат бизнес-плана ЗАО Интер РАО ЕЭС;

• формат бизнес-плана ДЗО-институтов и НТЦ;

• формат бизнес-плана ДЗО — строительно-монтажных организаций (подрядчиков), ДЗО — заказчиков строительства и прочих организаций;

• формат бизнес-плана некоммерческого партнерства «Корпоративный образовательный и научный центр ЕЭС».

В филиалах ДЗО ОАО РАО «ЕЭС России» бизнес-планирование организуется в порядке, определяемом внутренними документами ДЗО.

Изменения (дополнения) в стандарт бизнес-планирования могут вноситься 1 раз в год до начала планируемого года. Регламент и форматы бизнес-планов, вступает в силу со следующего после утверждения года.

Структура бизнес-плана

Структура бизнес-плана и функции основных разделов представлены на рис. 10.2.2.

Рис. 10.2..2 Структура бизнес-плана

Раздел «Общие сведения об акционерном обществе» бизнес-плана содержит сведения о составе участников уставного капитала компании и принадлежащей им доле акций. Здесь же приводится выписка из Устава о видах деятельности компании, по которым в планируемом периоде ожидается получение дохода и (или) будут понесены затраты, включая структуру непрофильных видов деятельности.

Раздел «Ключевые и оценочные показатели компании» (рис.10.2.3) содержит индикаторы состояния и эффективности деятельности компании, в том числе утвержденные КПЭ на планируемый период. Показатели данного раздела формируются (рассчитываются) по прямой ссылке из других разделов бизнес-плана, а их соответствие установленным значениям подтверждает, что бизнес-план обеспечивает выполнение поставленных целей.

Рис. 10.2.3. Ключевые и оценочные показатели деятельности энергокомпаний

Таким образом, основные параметры бизнес-плана отражаются на своеобразной «приборной доске», которая в интегрированном виде показывает важнейшие планируемые и отчетные показатели деятельности компании.

В развернутом виде контрольные и оценочные показатели бизнес-плана представлены в сводной табл. 10.2.1.

Таблица 10.2.1

Контрольные и оценочные показатели бизнес-плана на примере РАО ЕЭС

| Показатели | Определение |

| Ключевые показатели эффективности (КПЭ) | |

| Годовые КПЭ | |

| Рентабельность собственного капитала, % | Определяется как отношение чистой прибыли к собственному капиталу на конец периода Квартальные показатели носят оценочный характер и вычисляются нарастающим итогом с начала года |

| Критерий надежности | Задается решением Правления ОАО РАО «ЕЭС России» в соответствии с «Инструкцией по расследованию и учету технологических нарушений в работе энергосистем, электростанций, котельных, электрических и тепловых сетей», утвержденной председателем правления ОАО РАО «ЕЭС России» 29 декабря 2000 |

| Лимит эксплуатационных расходов, тыс. руб. | Формируется из полного объема затрат компании за вычетом неснижаемых расходов |

| Продолжение табл. 10.2.1 | |

| Показатели | Определение |

| Иные специфические КПЭ в зависимости от профиля энергокомпании | Устанавливаются для профильных компаний в соответствии с решением правления ОАО РАО «ЕЭС России» от 8 ноября 2005 г. (приложение 1 к названной выше Инструкции) |

| Квартальные КПЭ | |

| Коэффициент срочной ликвидности | (Прочие оборотные активы плюс денежные средства плюс краткосрочные финансовые вложения плюс дебиторская задолженность менее 12 месяцев) / (краткосрочные пассивы минус доходы будущих периодов минус резервы предстоящих расходов) |

| Критерий надежности | Задается решением правления ОАО РАО «ЕЭС России» в соответствии с указанной выше Инструкцией |

| Иные специфические КПЭ в зависимости от профиля энергокомпании | Устанавливаются для профильных компаний в соответствии с решением Правления ОАО РАО «ЕЭС России» |

| Оценочные показатели | |

| Показатели эффективности работы капитала | |

| Прибыль на акцию, руб. | Определяется делением разности чистой прибыли (убытка) отчетного периода и дивидендов по привилегированным акциям, начисленным за отчетный период, на количество обыкновенных акций за вычетом акций, имеющихся в собственности компании, на конец периода |

| Дивиденды, млн. руб. | Указывается планируемый уровень дивидендов (плановое задание) в соответствии с периодом их начисления (за 3, 6, 9 и 12 месяцев) |

| Дивиденды на пакет акций ОАО РАО «ЕЭС России», тыс. руб. | Указывается размер дивидендов на пакет акций ДЗО, принадлежащих ОАО РАО «ЕЭС России». |

| Размер дивидендов на одну привилегированную акцию, руб. | Указывается отношение размера дивидендов на привилегированные акции к количеству привилегированных акций, находящихся в обращении |

| Размер дивидендов на одну обыкновенную акцию, руб. | Указывается отношение размера дивидендов на обыкновенные акции к количеству обыкновенных акций, находящихся в обращении |

| Капитализация компании, млн. руб. | Заполняется только по факту и только для компаний, акции которых обращаются на фондовом рынке. Определяется как совокупная рыночная стоимость обыкновенных и привилегированных акций, которые обращаются на Российской фондовой бирже (РТС) по состоянию на начало каждого расчетного периода. При расчете показателя используется методика расчета индекса РТС Если акции общества не обращаются на фондовом рынке, показатель «Капитализация компании» заменяется на показатель «Чистые активы» (млн. руб) |

| Финансовые показатели | |

| Рентабельность продаж, % | ROS = (прибыль от продаж/выручка от реализации) 100 % |

| Продолжение табл. 10.2.1 | |

| Показатели | Определение |

| Доходность совокупных активов, % | ROTA = (прибыль до налогообложения / Валюта баланса на конец периода) 100 % Квартальные показатели носят оценочный характер и вычисляются нарастающим итогом |

| Коэффициент автономии (финансовой независимости) | Собственный капитал/валюта баланса на конец периода |

| Коэффициент текущей ликвидности | (Оборотные активы) / (краткосрочные пассивы минус доходы будущих периодов минус резервы предстоящих расходов) |

| Соотношение дебиторской и кредиторской задолженностей | Дебиторская задолженность на конец отчетного периода/кредиторская задолженность на конец отчетного периода |

| Технологические показатели | |

| Доля рынка, % | Отношение объема полезного отпуска электроэнергии к суммарному объему потребляемой на региональном рынке электроэнергии |

| Потери электроэнергии, % | Отношение потерь электроэнергии в сети к объему электроэнергии отпускаемой в сеть |

| В том числе: - нормативные технологические потери | Отношение нормативных технологических потерь электроэнергии в сети к отпуску электроэнергии в сеть |

| - сверхнормативные потери | Отношение сверхнормативных (коммерческих) потерь электроэнергии в сети к объему электроэнергии, отпускаемой в сеть |

| Потери тепловой энергии, % | Отношение потерь тепловой энергии в сети к объему тепловой энергии, отпускаемой в тепловую сеть |

| Топливная составляющая 1 кВтæ ч электроэнергии, коп/(кВтæ ч) | Отношение стоимости топлива, затрачиваемого на выработку электроэнергии к объему электроэнергии, отпускаемой с шин электростанции |

| Топливная составляющая 1 Гкал тепловой энергии, руб/Гкал | Отношение стоимости топлива, затрачиваемого на выработку тепловой энергии к объему тепловой энергии, отпускаемой с коллекторов |

| Коэффициент использования установленной мощности, % | Выработка электроэнергии за период / (средняя за период установленная мощность · число часов в периоде) |

| Показатели состояния оборудования и возобновления основных фондов | |

| Удельные затраты на ремонт, тыс. руб./ед. установленной мощности | Сумма средств, направляемых на ремонт / установленная мощность |

| Доля затрат на ремонт оборудования в себестоимости продукции (услуг), % | Сумма средств, направляемых на ремонт / суммарные затраты в периоде |

| Коэффициент износа основных фондов, % | Сумма накопленной амортизации / первоначальная стоимость основных фондов |

| Окончание табл. 10.2.1 | |

| Коэффициент возобновления основных фондов, % | Сумма средств, направляемых на ТПиР и инвестиции / стоимость основных фондов на начало периода |

| Удельный вес оборудования, выработавшего парковый ресурс, % | Суммарная мощность оборудования, выработавшего парковый ресурс / суммарная установленная мощность |

| Экономические показатели | |

| Эксплуатационные расходы на единицу приведенного полезного отпуска, коп./кВтæ ч | Отношение эксплуатационных расходов к приведенному полезному объему отпускаемой энергии |

| Условно-постоянные затраты на эксплуатацию установленной электрической мощности, тыс. руб. в месяц/МВт | (Затраты на электроэнергию минус затраты на топливо и покупную электроэнергию) / средняя установленная электрическая мощность |

| Условно-постоянные затраты на эксплуатацию установленной тепловой мощности, тыс. руб. в месяц/ (Гкал / ч) | (Затраты на тепловую энергию минус затраты на топливо и покупную тепловую энергию) / установленная тепловая мощность |

| Затраты на 1 руб. выручки, руб/руб. | Отношение сводных затрат к суммарной выручке от реализации |

| Среднесписочная численность промышленно-производственного персонала (ППП), чел. | Среднесписочная численность компании ППП (штатных сотрудников, а также работников, привлеченных на планируемый период на постоянной основе) |

| Приведенный полезный отпуск на одного работника среднесписочной численности ППП, тыс. кВтæ ч/чел. месс | Отношение стр.18 ф. 5 к среднесписочной численности ППП и количеству месяцев в периоде |

| Фонд заработной платы (ФЗП)/среднесписочная численность ППП, руб./(чел.·мес) | Отношение ФЗП (без выплат социального характера) к среднесписочной численности ППП и количеству месяцев в периоде |

| Выручка от реализации товаров, работ, услуг на одного работника среднесписочной численности ППП, тыс.руб./чел. месс | Отношение выручки к среднесписочной численности ППП и количеству месяцев в периоде |

| Объем прибыли от продаж на 1 работника среднесписочной численности ППП, тыс. руб/чел. мес | Отношение суммы прибыли от продаж к среднесписочной численности персонала и количеству месяцев в периоде |

Раздел «Программа реализации (объемы реализации, тарифы, выручка)» бизнес-плана показывает планируемые источники выручки энергокомпании от всех видов ее деятельности. Выручка от реализации электрической и тепловой энергии формируется на основе планируемых физических объемов полезного отпуска электрической и тепловой энергии на оптовый и (или) розничный рынок энергии и установленных тарифов (планируемых цен свободного сектора), а выручка от оказания сетевых услуг — по договорам на передачу энергии и тарифам на передачу. По прочей основной и непрофильной продукции представляется только выручка. Данный раздел разрабатывается на основе маркетинговых исследований и заключенных энергокомпанией договоров на поставку энергии потребителям и оказания сетевых и иных услуг.

Раздел «Сводный баланс электрической мощности» является обосновывающим при разработке производственной программы и содержит сведения о характеристиках мощности генерирующего оборудования энергокомпании: установленной мощности, ограничениях мощности (технических, временных, сезонных и системных), располагаемой мощности, мощности, находящейся в ремонтах, на техническом перевооружении и реконструкции, законсервированной и неиспользуемой мощности, рабочей мощности. Здесь же приводятся данные о ценах, стоимости и объемах приобретаемой энергокомпанией мощности и суммарной располагаемой мощности, включая резерв (6 %). Если энергокомпания получает плату за поставку мощности, приводятся установленные регулирующими органами тарифы на мощность и данные о выручке, получаемой от продажи мощности на рынок и ЭСК. Справочно приводится средний максимум нагрузки для собственных потребителей за отчетный час, устанавливаемый ФСТ РФ.

Раздел «Производственная программа», по существу, представляет собой баланс электрической и (или) тепловой энергии энергокомпании. Расчет позиций баланса ведется от полезного отпуска, запланированного в разделе «Программа реализации». На основе плановых (нормативных) уровней потерь энергии в сетях и расхода энергии на производственные и хозяйственные нужды планируется необходимый объем отпуска энергии в сеть. Покрытие этого объема обеспечивается за счет покупной электроэнергии и (или) отпускаемой с шин собственного генерирующего источника (за вычетом потерь в пристанционной сети и расхода на собственные нужды электростанций).

Раздел «Смета затрат» содержит полные данные о затратах энергокомпании на выполнение запланированной производственной программы: затраты на топливо, энергию, сырье и материалы, ремонты, услуги сторонних организаций, оплату труда, налоги и другие обязательные платежи. Сводные затраты энергокомпании формируются путем суммирования затрат по видам продукции — «электроэнергия», «тепловая энергия», «сетевые услуги», «прочая продукция (услуги) основной деятельности», «непрофильная продукция (услуги)». Затраты на ремонты входят в состав различных составляющих сметы, поэтому форматом бизнес-плана предусмотрен отдельный подраздел «Затраты на ремонт, всего», в котором расшифрованы затраты на ремонты, включаемые в себестоимость продукции по соответствующим видам деятельности.

Другие расходы, относимые к прочим, прочие работы и услуги в составе себестоимости, а также арендная плата по арендодателям приводятся в постатейной расшифровке в дополнительных таблицах, прилагаемых к данному разделу.

Раздел «План ремонтов» представляет собой сведения о стоимости и объемах ремонтов, проводимых энергокомпанией в плановом периоде. Сведения представляются по капитальным (включая средние) и текущим ремонтам с выделением хозяйственного и подрядного способа организации работ. Отражаются объемы работ в натуральном и денежном выражении в соответствующем периоде, включая ремонты, произведенные за счет созданных ранее резервов.

Раздел «Инвестиционная программа» описывает инвестиции ДЗО в планируемом году. В данном разделе бизнес-плана должны быть представлены сводные показатели по источникам финансирования, размеру инвестиций в основной капитал и объемам ввода основных фондов в планируемом периоде, а также детализированная по объектам инвестиционная программа энергокомпании.

В таблице «Источники финансирования» приводится план финансирования капитальных вложений с разбивкой по источникам финансирования. Таблица «Инвестиции в основной капитал» содержит информацию о направлениях инвестирования по видам (новое строительство, техническое перевооружение и расширение действующих мощностей, проектно-изыскательские работы). Таблица «Ввод основных фондов» содержит информацию о вводе в эксплуатацию объектов инвестиций по видам. Сюда включаются вводимые объекты из инвестиционной программы как текущего года, так и предыдущих периодов. Подраздел «Инвестиционная программа» детализирует информацию о капитальных вложениях, приведенную в сводных подразделах, пообъектно. Объекты инвестиций и объемы планируемого освоения капитальных вложений по ним включаются в инвестиционную программу в соответствии с долгосрочной инвестиционной программой энергокомпании.

Раздел «Расход и стоимость топлива» содержит сведения о расходе топлива в условных единицах и стоимостном выражении (без НДС), а также об удельном расходе топлива на отпуск электрической и тепловой энергии и средневзвешенной цене условного топлива на отпуск электрической и тепловой энергии.

Балансы топлива в натуральном выражении приводятся по каждому виду топлива (газ, мазут, уголь, прочие). В них содержатся: средневзвешенная цена закупленного натурального топлива (в том числе стоимость транспортировки), средневзвешенная цена израсходованного топлива (включая стоимость транспортировки), коэффициент для перерасчета натурального топлива в условное, расход условного топлива и его средневзвешенная цена.

Раздел «Оплата труда» предназначен для отражения показателей численности и оплаты труда промышленно-производственного персонала организации в целях бизнес-планирования. Расчет среднесписочной численности персонала, а также определение состава фонда заработной платы и выплат социального характера производится в соответствии с порядком заполнения и представления унифицированной формы федерального государственного статистического наблюдения № П-4 «Сведения о численности, заработной плате и движении работников», утвержденным постановлением Федеральной службы государственной статистики № 50 от 3 ноября 2004 г.

В разделе представлена численность и оплата труда с разбивкой по категориям руководителей, специалистов и других служащих, рабочих. Отнесение работников к соответствующим категориям осуществляется в соответствии с квалификационным справочником должностей руководителей, специалистов и других служащих организаций электроэнергетики, а также тарифно-квалификационным справочником работ и профессий рабочих электроэнергетики.

Раздел «Прочие операционные и внереализационные доходы и расходы» детализирует показатели прочих доходов и расходов, включаемых в прочие операционные и внереализационные доходы и расходы, приводимые в разделе «План прибылей и убытков». В подразделах «Прочие операционные доходы», «Прочие операционные расходы» указываются плановые данные по операциям, связанным с движением имущества компании (основных средств, запасов, ценных бумаг), по результатам переоценки имущества, а также по отдельным налоговым платежам (в основном по налогу на имущество). Прочие внереализационные доходы и другие расходы приводятся постатейно в дополнительных таблицах, прилагаемых к данному разделу (если в сумме составляют более 5 % сводного показателя).

Раздел «План прибылей и убытков» (бюджет доходов и расходов) сводит показатели выручки, себестоимости и прибыли от реализации электроэнергии, тепловой энергии, сетевых услуг, прочей продукции (услуг) основной деятельности и непрофильной деятельности. Перечень основных показателей соответствует форме 2 «Отчет о прибылях и убытках» российского стандарта бухгалтерской отчетности. Значения показателей определяются с учетом требований, установленных правилами бухгалтерского учета и учетной политикой компании.

Этот раздел содержит расчет чистой прибыли компании. Чистая прибыль планируется к распределению на отчисления в резервный фонд (резервный капитал), дивиденды, инвестиции текущего и следующих годов.

Раздел «Прогнозный баланс» включает в себя значения основных показателей, формирующих активы и пассивы компании. Состав разделов и показателей соответствует форме 1 «Бухгалтерский баланс» на конкретную дату окончания планового (отчетного) периода с учетом требований российского стандарта бухгалтерского учета и отчетности и Учетной политики энергокомпании. Проект прогнозного баланса строится на основе данных разделов «Инвестиционная программа», «План прибылей и убытков» и «Прогноз движения денежных средств», с применением дополнительной управленческой информации конкретного ДЗО.

Раздел «Прогноз движения денежных средств» отражает планируемое движение потоков денежных средств компании. Для разработки Прогноза движения денежных средств используется следующая информация: данные разделов «Программа реализации», «Смета затрат», «Инвестиционная программа», «Операционные и внереализационные доходы и расходы», «План прибылей и убытков».

Детализация движения денежных средств производится по следующим видам деятельности.

Операционная деятельность — деятельность компании (организации), предусмотренная ее уставом. В расчет денежного потока по операционной деятельности включаются поступления и оттоки денежных средств по основной, приносящей доходы, деятельности, а также по прочей деятельности, не относящейся к инвестиционной или финансовой. Состав поступлений и платежей по операционной деятельности в целом соответствует статьям доходов и расходов, включаемых в бюджет.

Инвестиционная деятельность — это приобретение и продажа долгосрочных активов, а также вложения в такие активы, которые не являются денежными и приравниваемыми к ним средствами. В расчет денежного потока по инвестиционной деятельности включаются поступления и оттоки денежных средств, связанные с приобретением и выбытием внеоборотных активов и долгосрочных финансовых вложений. Отток денежных средств по инвестиционной деятельности включает в себя платежи, связанные с инвестиционными расходами, которые отражаются в разделе «Инвестиционная программа».

Финансовая деятельность — это деятельность, в результате которой происходят изменения в размере и структуре собственного капитала компании и ее заемных средств. В расчет денежного потока по финансовой деятельности включаются поступления и оттоки денежных средств, приводящие к изменениям размера собственного капитала (например, эмиссия акций или выкуп собственных акций у акционеров), долгосрочного и краткосрочного заемного капитала, краткосрочных финансовых вложений.

Раздел «План мероприятий по достижению КПЭ» составляется в ходе работы над бизнес-планом для обеспечения установленных для компании заданий по КПЭ и фиксирует найденные менеджментом компании способы их достижения в виде конкретных мероприятий, а также ожидаемого от них эффекта. В колонках таблицы должен быть представлен в стоимостном выражении (тыс. руб.) планируемый (при отчете — фактический) эффект от мероприятий. Общий размер издержек, включая затраты на реализацию мероприятий, должен быть не выше установленного для компании лимита эксплуатационных расходов.

Раздел «Лимит эксплуатационных расходов» представляет собой расчет КПЭ «Лимит эксплуатационных расходов». Эксплуатационные расходы — это полные затраты на производство и реализацию всех видов профильной и непрофильной продукции (включая коммерческие и управленческие расходы) за вычетом амортизации, платы за услуги ЕЭС (ОАО РАО «ЕЭС России», ОАО ФСК ЕЭС, ОАО СО—ЦЦУ ЕЭС, операторов рынка), единого социального налога, водного налога, других налогов и обязательных платежей, относимых на себестоимость, страховых платежей, расходов на негосударственное пенсионное обеспечение, расходов на НИОКР.

В целях унификации и единообразия отражения информации структура и содержание разделов бизнес-плана по возможности соответствует действующим формам государственного статистического наблюдения. Термины и понятия, применяемые в бизнес-плане, трактуются, если не оговорено иное, в соответствии с методическими указаниями, положениями, инструкциями и другими регламентирующими документами, действующими на предприятиях электроэнергетики. При этом должно соблюдаться единство методологии учетной политики и бизнес-планирования и должна обеспечиваться увязка учетных показателей с требованиями стандарта бизнес-планирования. Для этого в энергокомпаниях необходимо организовывать аналитические исследования и систему бухгалтерских записей таким образом, чтобы обеспечить формирование данных в необходимых разрезах.

Энергокомпании в рамках положений стандарта бизнес-планирования и других действующих корпоративных стандартов самостоятельны в организации бизнес-планирования, в том числе своих подразделений, и имеют право разрабатывать и использовать любые дополнительные таблицы, формы, информационные системы и иные необходимые инструменты организации бизнес-планирования, не противоречащие стандарту бизнес-планирования. Кроме того, содержащиеся в бизнес-плане (отчете) данные не должны противоречить сведениям, представляемым компанией в других плановых и отчетных документах, формах статистической, бухгалтерской и внутрифирменной отчетности.

Особенности бизнес-планирования в электроэнергетических компаниях разного профиля деятельности

Форматы бизнес-планов разнопрофильных энергокомпаний построены на концепции единого финансового «ядра» в сочетании с ограниченным набором форм, отражающих специфику деятельности компаний. Для организации бизнес-планирования в АО-энерго и генерирующих компаниях применяется единый формат бизнес-плана.

Специфические особенности деятельности электросетевой компании выражаются в программе реализации, включающей в себя помимо сетевых услуг также услуги по подключению потребителей, услуги по компенсации реактивной энергии, проектные работы, услуги СДТУ и др. Производственная программа электросетевой компании представляет собой упрощенный баланс энергии: получено энергии в сеть; закуплено энергии; потери электроэнергии в сетях, расход на производственные и хозяйственные нужды; отпущено из сети (полезный отпуск). В смете затрат сетевой компании отсутствуют затраты на топливо, но в нее включены затраты на покупную электроэнергию для компенсации потерь. Специфические особенности деятельности электросетевой компании отражаются также в ремонтной программе и перечне мероприятий по управлению издержками.

Для отражения специфики деятельности энергосбытовой компании в формат бизнес-плана включены дополнительные разделы «Закупка электроэнергии», «Динамика дебиторской задолженности (по покупателям, принципалам, комитентам)», «Реестр дебиторской и кредиторской задолженности» и соответственно отсутствуют балансы мощности, электроэнергии и топлива. В разделе «Закупка электроэнергии» дается детализация объемов, цен и затрат на покупную электроэнергию, в том числе для обеспечения продаж по регулируемым и нерегулируемым ценам. В программе реализации отражаются размеры вознаграждения по агентским договорам (договорам комиссии, поручения) на продажу тепловой энергии, на покупку электроэнергии, на взыскание дебиторской задолженности, на выполнение иных действий.

В разделе «Динамика дебиторской задолженности» отражается дебиторская задолженность покупателей, принципалов, комитентов на начало и конец периода, а также изменение дебиторской задолженности покупателей, принципалов, комитентов за период. Задолженность структурируется по категориям: текущая, рабочая, реструктурированная, «исковая», в стадии судебного рассмотрения, по полученным исполнительным листам, мораторная, «мертвая». Отражается продажа задолженности с детализацией по уровню дисконта.

«Реестр дебиторской и кредиторской задолженности» показывает задолженность за реализованную энергию по договорам купли-продажи электроэнергии по группам потребителей, по регулируемым и нерегулируемым целям, ценам балансирующего рынка, агентским договорам (договорам комиссии, поручения), а также по выданным авансам и прочую дебиторскую задолженность. Кредиторская задолженность детализируется по поставщикам и подрядчикам, за электроэнергию, авансы полученные, прочие услуги.

Форматы бизнес-планов компании-арендодателя, управляющей компании, строительно-монтажных организаций (подрядчиков), ремонтных организаций, заказчиков строительства и прочих организаций имеют одинаковый набор разделов, но различаются в структурах выручки и сметы затрат в соответствии со спецификой деятельности. Специфика деятельности определяет качественные отличия и особенности формата бизнес-плана институтов и НТЦ. Индивидуальные особенности также имеют форматы бизнес-планов ОАО ФСК ЕЭС, ОАО СО—ЦДУ ЕЭС, ЗАО Интер РАО ЕЭС, НП «Корпоративный образовательный и научный центр ЕЭС».

Порядок разработки бизнес-плана

Качество бизнес-плана зависит от того, насколько точно он описывает предстоящую деятельность компании. А это в свою очередь зависит от полноты учета влияния факторов окружающей среды, в которых предстоит работать энергокомпаниям в планируемом году, так называемых сценарных условий.

Маркетинг. Разработка бизнес-плана начинается с маркетинга. Определяются потребности рынка электроэнергии и тепла, планируются объемы поставок энергии на розничный и оптовый рынок. На этом этапе менеджмент компании решает задачу оптимизации структуры поставки энергии на регулируемый и нерегулируемый сектор с учетом конъюнктуры рынков и иных факторов производственного и регионального характера.

Количество электроэнергии, поставляемой на розничный рынок, определяется по группам потребителей: энергосбытовым компаниям; собственным потребителям, к которым в соответствии с действующим порядком регулирования тарифов относятся базовые и бюджетные потребители, население, прочие потребители. На этом этапе формируется перечень крупных (с объемом полезного отпуска свыше 10 %) потребителей и объемы потребления электрической и тепловой энергии; дается оценка платежеспособного спроса по группам потребителей розничного рынка; определяются номенклатура и объемы продукции (услуг) по видам деятельности. Отдельными позициями представляется количество электроэнергии, поставляемой электросетевым компаниям для компенсации потерь, и экспорт электроэнергии (приграничная торговля).

Аналогичным образом оценивается конъюнктура рынка тепла. Формируется перечень потребителей тепловой энергии и сводные объемы ее поставки по группам, принятым при регулировании тарифов: промышленные потребители, жилищные организации, прочие потребители, а также тепловая энергия для компенсации потерь.

В рыночных условиях энергокомпания должна постоянно контролировать свое положение на рынках и добиваться его упрочения; этой цели служат ключевые показатели «доля энергокомпании на рынке» соответственно электрической и тепловой энергии.

Если энергокомпания оказывает сетевые услуги, в бизнес-плане отражаются планируемые объемы передачи электроэнергии по классам напряжения в соответствии с принятой классификацией. Если энергокомпания оказывает услуги по передаче тепловой энергии, отражаются объемы передачи по тепловым сетям.

Планируемые объемы реализации продукции (оказания услуг) в натуральных показателях отражаются в разделе бизнес-плана «Программа реализации».

В подразделе «Тарифы» этого же раздела приводятся установленные органами государственного регулирования уровни тарифов на электроэнергию и тепло по группам потребителей и на оптовый рынок, а также прогнозируемые цены реализации электроэнергии в секторе свободной торговли. Тарифы представляются на основании решений регулирующих органов (РЭК, ФСТ). Цены на свободном (нерегулируемом) секторе рынка — расчетные, средние за период прогнозные (договорные). Сетевые тарифы — установленные регулирующими органами тарифы на услуги по передаче энергии. Средние тарифы вычисляются как отношение суммарной выручки (по сетевым услугам без выручки за технологическое присоединение) к соответствующим объемам энергии.

На основе запланированных объемов поставки энергии и тарифов (цен) формируется плановая выручка энергокомпании от реализации электрической и тепловой энергии и сетевых услуг. Также планируется в сводном стоимостном выражении выручка от прочей продукции основной и непрофильной деятельности. Под прочей продукцией от основной деятельности понимается результат формирования части дохода (дополнительного) компании от побочных продуктов основной деятельности (примеры: продажа химически очищенной воды, кислорода, редуцированного пара, золы и шлаков, оказание услуг по передаче тепловой энергии и т.п.). Под прочей неосновной (непрофильной) продукцией понимается результат деятельности, который формирует дополнительную (менее 50 %) часть дохода компании от иных предусмотренных уставом видов деятельности (примеры: сдача имущества в аренду, комбинаты питания сотрудников, ремонтные услуги, оказываемые на стороне, оказание услуг связи) и (или) обособленных непрофильных подразделений (примеры: пансионаты, объекты ЖКХ, прудовые (при ГЭС, ТЭС) и парниковые (при ТЭС) хозяйства и т.п.).

Следующим этапом содания бизнес-плана энергокомпании является разработка производственной программы, обеспечивающей запланированные объемы поставки энергии потребителям. Плановый баланс строится от объема полезного отпуска, запланированного в разделе «Программа реализации». В общем случае учитываются потери электроэнергии в сетях и расход ее на производственные нужды энергокомпании. В сумме с полезным отпуском энергии эти показатели составляют объем энергии, подаваемой в сеть. Этот показатель является одним из важнейших показателей бизнес-плана энергокомпании, поскольку определяет ее главный производственный ориентир. На этом этапе бизнес-планирования менеджмент энергокомпании решает оптимизационную задачу: каким образом будет обеспечено формирование необходимого объема энергии, отпускаемой в сеть — за счет собственных генерирующих источников с определением конкретных станций или покупной энергии. Оптимальным решением для вертикально-интегрированных компаний является полная загрузка собственных ТЭЦ в теплофикационном режиме и покупка недостающих объемов энергии из прочих источников. Структура покупки энергии зависит от специфических условий деятельности каждой конкретной энергокомпании.

Если в баланс электроэнергии включается покупная энергия на производственные и хозяйственные нужды, она должна быть учтена также в смете затрат на электроэнергию по своей стоимости и в дальнейшем определяться по видам продукции (услуг) исходя из средней себестоимости электроэнергии.

Завершается построение производственной программы энергокомпании расчетом собственной выработки на гидравлических и тепловых электростанциях. Отпуск в сеть собственной генерации дополняется расходом электроэнергии на производственные и хозяйственные нужды на электростанциях и пристанционными потерями электроэнергии, что дает расчетную величину отпуска электроэнергии с шин. Этот показатель в дальнейшем используется для расчета потребности в топливе.

Баланс тепловой энергии строится с учетом возможностей собственного производства (отпуск тепловой энергии с коллекторов ТЭС, от котельных и электробойлерных установок) и покупной тепловой энергии, а также потерь тепловой энергии в сетях и ее расхода на производственные и хозяйственные нужды.

Производственная программа энергокомпании в целях ее обоснования дополняется балансом мощности; задает основные параметры бизнес-плана, в том числе объемы и стоимость ресурсов, необходимых для ее реализации (затраты на топливо, энергию, ремонты, сырье и материалы, оплату труда, услуги сторонних организаций и др.).

Расход условного топлива на отпускаемые электрическую и тепловую энергию определяется на основе требований производственной программы и удельных расходов условного топлива. Кроме того, баланс условного топлива содержит сведения о расходе топлива на производство прочей продукции основной деятельности и непрофильной продукции, расходе топлива на производственные нужды (ремонт, ГСМ и т.п.), реализации топлива на сторону, непроизводственном расходе, потерях и прочем списании топлива. Затраты на непроизводственные расходы отражаются в разделе «Операционные и внереализационные доходы и расходы».

Ремонтная программа формируется на основе сведений о стоимости и объемах ремонтов, проводимых энергокомпанией в плановом (отчетном) периоде, капитальных (включая средние) и текущих, с выделением хозяйственного и подрядного способа организации работ. В программе отражаются объемы работ в натуральном и денежном выражении в соответствующем периоде, включая ремонты, произведенные за счет созданных ранее резервов.

Следующий этап создания бизнес-плана — проработка системы оплаты труда. На этом этапе определяются потребность в трудовых ресурсах и затратах на оплату труда промышленно-производственного персонала компании (включая ремонт хозяйственным способом) в целях формирования себестоимости реализуемой продукции (услуг) и прибыли. Постоянная составляющая заработной платы представляет собой сумму тарифных ставок и должностных окладов работников за соответствующий период. Переменная составляющая заработной платы представляет собой сумму всех видов дополнительных выплат как условно-постоянного (за вредные условия труда, высокую квалификацию и т.п.), так и переменного характера (премии и т.п.).

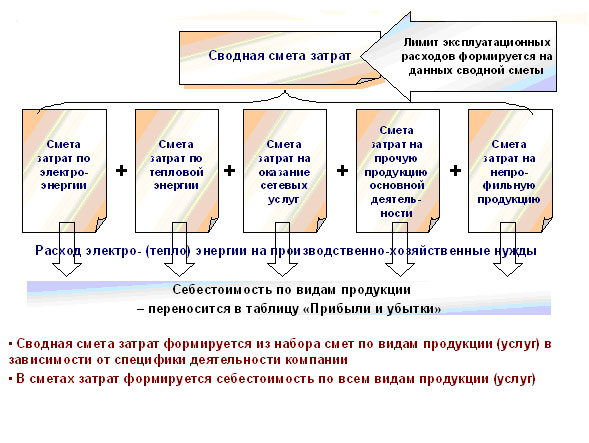

Затем разрабатывается сводная смета затрат (рис. 10.2.4) на планируемый период. Она отражает суммарные затраты на всю продукцию (услуги) компании и формируется путем суммирования затрат из смет по видам продукции: «электроэнергия», «тепловая энергия», «сетевые услуги», «прочая продукция (услуги) основной деятельности», «Непрофильная продукция (услуги)». В данных сметах отражаются затраты компании на топливо, энергию, сырье и материалы, оплату труда, услуги и др.

В сводной смете приводятся затраты энергокомпании на внутреннее производственное потребление (производственно-хозяйственные нужды), т.е. объем оцененной по себестоимости и израсходованной на производственные и хозяйственные нужды электрической и тепловой энергии (собственного производства или приобретенной со стороны), в том числе на энергию и прочую продукцию основной и непрофильной деятельности.

Рис. 10.2.4. Формирование сводной сметы затрат энергокомпании

В целях определения фактической себестоимости продукции (услуг) в смете формируется строка «Итоговая себестоимость продукции», в которой отражаются затраты на производство соответствующего вида продукции (услуг), откорректированные на величину внутреннего потребления энергии. Таким образом, получается реальная себестоимость продукции (услуг) по видам, формирующая совместно с показателями раздела «Выручка» показатели раздела «План прибылей и убытков» по видам деятельности. Если организация приобретает электроэнергию для производственно-хозяйственных нужд без включения в состав продукции (в баланс энергии), ее стоимость напрямую включается в сметы затрат по видам продукции (услуг).

На этом этапе формируется финансовый результат деятельности компании в планируемом периоде — план прибыли и убытков. По электрической и тепловой энергии, сетевым услугам, прочей и непрофильной продукции просчитывается выручка, себестоимость и валовая прибыль. Затем формируется сводная прибыль от продаж. Для обоснованности расчета приводится таблица «Прочие операционные и внереализационные доходы и расходы», детализирующая соответствующие планируемые доходы и расходы компании.

Планируется распределение чистой прибыли на отчисления в резервный фонд, дивиденды, инвестиции текущего и следующих годов, погашение убытков прошлых периодов. Распределение чистой прибыли планируется по итогам 3, 6, 9 месяцев и года в целях определения потенциала выплаты промежуточных (итоговых) дивидендов.

Деятельность в области инвестиций не влияет напрямую на финансовые результаты компании в планируемом периоде, но имеет важное значение для показателей ее капитализации и общей эффективности компании.

Определяется план финансирования капитальных вложений с разбивкой по источникам финансирования: собственные и внешние источники (кредиты банков, облигационные, корпоративные займы, прочие заемные средства, средства от продажи акций, целевые инвестиционные средства ОАО РАО «ЕЭС России», средства федерального бюджета, местных и региональных бюджетов, прочие источники). При формировании инвестиционной программы менеджмент компании должен предусмотреть достаточно оборотных средств (включая НДС) для финансирования всех ее проектов. План финансирования оплаты оборудования, строительно-монтажных работ (СМР) и т.п. по объектам инвестиций, в том числе оплаты НДС, должен быть предусмотрен в разделе «Прогноз движения денежных средств» бизнес-плана и в бюджете инвестиционной деятельности ДЗО.

В состав инвестиционных вложений вносятся затраты, которые предполагается осуществить (принять соответствующие работы) в периоде планирования. Источники финансирования и инвестиционные вложения должны быть взаимоувязаны по объемам финансирования.

При составлении инвестиционной программы объекты инвестиций группируются по видам капитальных вложений с выделением объектов, обеспечивающих повышение надежности. По каждому объекту инвестиций приводятся расшифровки по видам работ (например, замена турбины, реконструкция КРУ и т.п.; укрупненно описывается оборудование, не входящее в сметы строек; если проводятся ПИР, то указывается по какому объекту). В составе объектов технического перевооружения и реконструкции указывается раздел АИИС КУЭ.

Раздел «Прогноз движения денежных средств» разрабатывается исходя из планируемых сроков взыскания текущих платежей и задолженности потребителей и сроков оплаты кредиторам и отражает планируемое движение потоков денежных средств компании. В случае недостатка денежных средств с учетом долгосрочных кредитов и займов планируется привлечение краткосрочных кредитов и займов.

Раздел «Прогнозный баланс» формируется на завершающем этапе бизнес-планирования. В нем приводятся значения основных показателей, формирующих активы и пассивы компании, и определяется степень ее финансовой устойчивости, которая будет достигнута в результате реализации бизнес-плана (определяется по значению и динамике коэффициентов финансовой независимости и срочной ликвидности, а также ряду других показателей).

Формирование плановых показателей прибыли и прогнозного баланса компании завершает набор показателей, необходимых для вычисления ключевых показателей эффективности. Уже на этом этапе становится ясно, достигнуты ли поставленные перед компанией цели на планируемый период. Если целевые показатели не достигнуты, менеджменту компании необходимо провести корректировку бизнес-плана в целях сокращения издержек и изыскания дополнительных ресурсов повышения эффективности. В процессе доработки бизнес-плана составляется план мероприятий для обеспечения установленных для компании заданий по КПЭ (рис. 10.2.5). Он включается отдельным разделом в состав бизнес-плана и фиксирует найденные менеджментом компании способы достижения КПЭ.

Рис. 10.2.5. Укрупненная схема разработки бизнес-плана энергокомпании

|

|