Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Вертикальные цепочки ценностей

|

|

Кроме SWOT-анализа, в рамках комплексно анализа микросреды предприятия используются также цепочки ценностей, объединяющие весь процесс производства и распределения продукции.

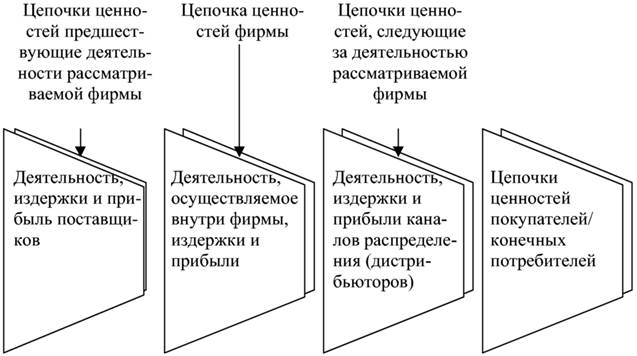

Цепочка ценностей фирмы-производителя входит в намного превосходящую ее систему деятельности, которая включает в себя цепочку ценностей поставщиков в начале и конечных потребителей или дистрибьюторов в конце.

Точная оценка конкурентоспособности компании предполагает, что менеджеры компании знают и понимают весь процесс создания стоимости (всю систему), а не только цепочку ценностей своей фирмы; по меньшей мере, это означает, что они принимают во внимание цепочки ценностей поставщиков и дистрибьюторов (если таковые имеются).

Цепочка ценностей поставщиков является необходимой из-за того, что их деятельность направлена на создание и поставку продукции, используемой в цепочке ценностей компании; качество продукции поставщиков и затраты на ее производство оказывают общее влияние на общие затраты компании и/или ее возможности дифференциации.

Все, что делает компания для снижения издержек поставщиков или увеличения их эффективности, может послужить причиной повышений конкурентоспособности самой компании.

Цепочки ценностей системы распределения (дистрибьюторов) необходимо учитывать, поскольку

1) издержки и доход компаний-дистрибьюторов входят в цену, уплачиваемую конечным потребителем, и

2) деятельность таких фирм влияет на удовлетворительность покупателя продукции. Более того, фирма может повысить свою конкурентоспособность, беря на себя выполнение функций оказывающих благоприятное воздействие на цепочку ценностей потребителей (повышают ценность товара для потребителя).

Хотя цепочки ценностей, приведенные на рисунке 4.4.1. являются типичными, их природа и относительная важность видов деятельности внутри них различаются в зависимости от отрасли и места компании в системе цепочки ценностей. Поэтому, обычная цепочка ценностей, показанная на рисунке 4.4.1. является всего лишь примером, но далеко не единственно возможным вариантов, и может нуждаться в корректировке в соответствии с условиями и особенностями определенной компании.

Рис. 4.4.1. Система цепочек ценностей [M. E. Porter. Conapetitive Adokutage, New York, 1995 p. 35].

Конкурентные позиции фирмы и ее конкурентное преимущество всё больше определяется тем, насколько четко фирма может организовать всю эту систему. Связи, представленные в цепочке ценностей, не только соединяют разные виды деятельности фирмы, но и обусловливают взаимную зависимость компании, смежников и каналов сбыта. Фирма может добиться конкурентного преимущества, лучше организовывая эти связи. Примером организации таких связей может служить используемая на ряде японских фирм система " канбан ".

Концепция цепочки ценности позволяет:

- лучше понять источники конкурентного преимущества фирмы;

- уяснить роль конкуренции в обеспечении конкурентного преимущества;

- выявить источники выигрыша на уровне издержек;

- выявить резервы для дифференциации;

- определить место фирмы в системе цепочек ценностей и оптимизировать связи внутри этой системы.

Кроме того, концепция цепочек ценностей используется при поиске источников конкурентного преимущества.

Идентификация источников конкурентного преимущества осуществляется в несколько этапов. При этом первый этап является общим независимо от общего типа стратегии: уменьшение издержек или дифференциация.

Этап 1. Определение соответствующей цепочки ценностей и разнесение расходов и активов по видам деятельности.

Этап 2. а) Если целью является достижение конкурентного преимущества через снижение издержек:

- Анализ " поведения " издержек в каждом виде деятельности с учётом основных факторов развития.

- Определение соответствующих издержек конкурентов и источников различий конкурентных позиций фирм.

- Проверка возможности достижения новых конкурентных преимуществ за счет перестройки цепочки ценностей или контроля за факторами развития издержек.

б) Если целью является достижение конкурентного преимущества через дифференциацию:

- Построение цепочки ценностей клиента и ранжирование его критериев покупки товара.

- Определение того, как фирма создаёт или может создавать ценность для клиента.

- Контроль за тем, чтобы эта создаваемая для клиента стоимость была им замечена, и определение суммы необходимых для этого расходов.

- Оценка возможных затрат на дифференциацию (настоящих и будущих).

Систематическая оценка конкурентной позиции фирмы – насколько она сильна или слаба по сравнению с ближайшими конкурентами – необходимый этап в анализе состояния фирмы.

Использование концепции цепочек ценностей и других инструментов анализа издержек для определения конкурентоспособности компании необходимо, но недостаточно.

Более глубокая оценка проводится в отношении конкурентной силы и конкурентной позиции компании. Элементами такой оценки являются исследования того:

- насколько прочно компания удерживает свою конкурентную позицию в настоящее время;

- каковы перспективы укрепления или ослабления конкурентной позиции при сохранении применяемой в настоящее время стратегии;

- какое место занимает компания среди основных конкурентов;

- имеет ли компания в настоящее время конкурентное преимущество или отстает по уровню конкурентоспособности от основных конкурентов;

- какова способность компании защищать свою позицию в контексте движущих сил отрасли, конкурентного давления, ожидаемых шагов конкурентов.

Стратегический анализ конкурентной позиции компании является одной из основных задач менеджмента. Конечной целью стратегического анализа является определение " стратегических проблем", то есть определение потенциальных опасностей и возможностей развития, обусловленных существующими условиями внешнего окружения предприятия, и разрыва между имеющимися у предприятия ресурсами и ресурсами, необходимыми ему для достижения успеха. В итоге, стратегический анализ выливается в разработку стратегического плана, в котором определяется совокупность фундаментальных основ деятельности предприятия в среднесрочном и долгосрочном периоде (цели, рынки, виды деятельности, используемые средства и ресурсы).

При анализе позиций компании используются различные методы и модели, в частности методы конкурентного анализа, методы анализа технологий, методы оценки гибкости и синергизма и др. Подробнее эти вопросы рассматриваются в главе 5.

ГЛАВА V. АНАЛИЗ ПОЗИЦИЙ В КОНКУРЕНЦИИ

5. 1. Методы конкурентного анализа

Конкурентный анализ или анализ конкурентных позиций компании занимает одно из ведущих мест в стратегическом менеджменте, так как именно на основе этого анализа принимаются решения о стратегии компании. Рассмотрим различные подходы к конкурентному анализу.

|

|