Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Аналіз зовнішньоекономічної діяльності авіапідприємства

|

|

ЛЕКЦІЯ 20

АНАЛІЗ ОБОРОТНИХ ЗАСОБІВ ТА ОЦІНКА ЇХ ВИКОРИСТАННЯ

- Аналіз складу, структури і динаміки оборотних активів

- Аналіз стану запасів

- Аналіз стану дебіторської заборгованості

- Аналіз залишків готівки

1. Аналіз складу, структури і динаміки оборотних активів

Роль і завдання аналізу в управлінні оборотними активами. Аналіз структури оборотних активів за різними групувальними ознаками.

Оборотні активи мають велику частку в загальній валюті балансу. Це наймобільніша частина капіталу, від стану і раціонального використання якого багато в чому залежать результати господарської діяльності і фінансовий стан підприємства.

Основна мета аналізу — вчасне виявлення й усунення недоліків керування оборотним капіталом і віднайдення резервів підвищення інтенсивності та ефективності його використання.

Аналізуючи структуру оборотних активів, слід мати на увазі, що стабільність фінансового стану значною мірою залежить від оптимального розміщення засобів:

За стадіями процесу кругообігу: постачання, виробництво і збут продукції. Обсяги вкладення капіталу в кожну стадію кругообігу залежать від галузевих і технологічних особливостей підприємств. Так, для підприємств з матеріаломістким виробництвом потрібне значне вкладення капіталу у виробничі запаси, для підприємств із тривалим циклом виробництва — у незавершене виробництво і т. д.

За характером участі в операційному процесі розрізняють оборотні активи у сфері виробництва (запаси) і сфері обігу (дебіторська заборгованість, готівка).

За періодом функціонування оборотні активи складаються з постійної і змінної частин, тобто із залежної і не залежної від сезонних коливань обсягів діяльності підприємства.

Залежно від ступеня ризику вкладення капіталу розрізняють оборотні активи:

• з мінімальним ризиком вкладень (кошти, короткострокові фінансові вкладення);

• з малим ризиком вкладень (дебіторська заборгованість за винятком сумнівних боргів, виробничі запаси за винятком залежаних, залишки готової продукції за винятком тих, що не мають попиту, незавершене виробництво);

• з високим ризиком вкладень (сумнівна дебіторська заборгованість, залежані запаси, готова продукція, що не має попиту).

Важливим показником, який характеризує майновий стан підприємства, є коефіцієнт реальної вартості майна, що показує, яку частку в загальній сумі майна становлять засоби виробництва, до котрих належать основні засоби за залишковою вартістю (ОЗ), виробничі запаси (ВЗ), незавершене виробництво (НВ):

Цей коефіцієнт визначає рівень виробничого потенціалу підприємства, забезпеченість операційного процесу засобами виробництва.

У процесі наступного аналізу необхідно детальніше вивчити склад, структуру і динаміку оборотних активів підприємства.

На аналізованому підприємстві найбільшу частку в оборотних активах становлять запаси. На них припадає 53, 1 % загальної суми оборотних активів. На кінець періоду значно збільшилася частка дебіторської заборгованості і готової продукції, а частка грошової готівки і короткострокових фінансових вкладень дещо зменшилася, що свідчить про труднощі збуту продукції або неритмічну роботу підприємства і про погіршення фінансової ситуації.

Після цього детальніше вивчають окремі види оборотних активів, причини і наслідки зміни їх.

2. Аналіз стану запасів

Значення оптимізації запасів. Аналіз якості запасів. Фактори зміни величини запасів. Швидкість обороту капіталу, вкладеного в запаси.

Великий вплив на фінансовий стан підприємства і його виробничі результати справляє стан матеріальних запасів. З метою нормального функціонування виробництва і збуту продукції запаси мають бути оптимальними.

Збільшення частки запасів може свідчити:

а) про розширення масштабів діяльності підприємства;

б) про прагнення захистити кошти від знецінювання внаслідок інфляції;

в) про неефективне розпорядження запасами, внаслідок чого значна частина капіталу заморожується на тривалий час у запасах, сповільнюється його оборотність. Крім того, виникають проблеми з ліквідністю, збільшується псування сировини і матеріалів, зростають складські витрати, що негативно впливає на результати діяльності. Усе це свідчить про спад ділової активності підприємства.

Разом з тим, нестача запасів (сировини, матеріалів, палива) може призвести до перебоїв у процесі виробництва, до недовантаження виробничої потужності, падіння обсягів випуску продукції, зростання собівартості, до збитків, що також негативно позначається на фінансовому стані. Тому кожне підприємство має прагнути до того, щоб забезпечувати виробництво вчасно й у повному обсязі всіма необхідними ресурсами і щоб вони не залежувалися на складах.

Аналіз стану виробничих запасів сировини і матеріалів необхідно починати з вивчення їхньої динаміки і перевірки відповідності фактичних залишків їхній плановій потребі. На аналізованому підприємстві залишок виробничих запасів збільшився за звітний період у 1, 35 раза, тоді як обсяг продажів підприємства за цей період зріс в 1, 1 раза.

Обсяг виробничих запасів у вартісному вираженні може змінитися за рахунок як кількісного, так і вартісного (інфляційного) фактора. Розрахунок впливу кількісного (К) і вартісного (Ц) факторів на зміну суми запасів (3) кожного виду виконують методом абсолютних різниць:

Дані, наведені в табл. 2.1, показують, що збільшення суми виробничих запасів сталося не стільки за рахунок їхньої кількості, скільки за рахунок зростання їхньої вартості у зв'язку з інфляцією.

Таблиця 2.1. Аналіз стану виробничих запасів

| Вид запасів | Маса, т | Ціна, грн | Залишок запасів, тис. грн | Зміна суми запасів, тис. грн | |||||

| на початок періоду | на кінець періоду | на початок періоду | на кінець періоду | на початок періоду | на кінець періоду | усього | у тому числі за рахунок | ||

| кількості | вартості | ||||||||

| А В С | 520 330 188 | 2 500 3 200 1 250 | 3 000 4 000 1 500 | 1 250 1 120 | 1 560 1 320 | +310 +200 +57 | +50 -64 +10 | +260 +264 +47 | |

| Усього | - | - | - | - | 10 000 | 13 500 | +3 500 | +300 | +3 200 |

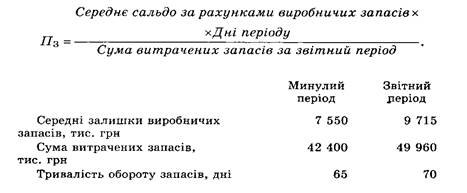

Період оборотності виробничих запасів (сировини і матеріалів) дорівнює часу зберігання їх на складі від моменту надходження до передачі у виробництво. Чим менший цей період, тим менший за інших рівних умов виробничо-комерційний цикл. Його визначають у такий спосіб:

Наведені дані свідчать про уповільнення оборотності капіталу в запасах, а отже, про менш ефективне розпорядження ними у звітному періоді. Уповільнення оборотності запасів може статися за рахунок нагромадження зайвих, неходових, залежаних матеріалів, а також за рахунок придбання додаткових запасів у зв'язку з очікуванням зростання темпів інфляції і дефіциту.

Тому слід з'ясувати, чи немає у складі запасів неходових, залежаних, непотрібних матеріальних цінностей. Це легко встановити за даними складського обліку або за сальдовими відомостями. Якщо залишок якого-небудь матеріалу великий, а витрати протягом року не було або вона була незначною, то його можна віднести до групи неходових запасів. Наявність таких матеріалів говорить про те, що оборотний капітал заморожено на тривалий час у виробничих запасах, унаслідок чого сповільнюється його оборотність. Необхідно вивчити причини їх утворення. Такими можуть бути: неточність планових розрахунків, відхилення фактичного надходження матеріалів від розрахункового, відхилення фактичної витрати від розрахункової.

Для оперативного розпорядження запасами роблять детальніший аналіз їхньої оборотності за кожним видом, для чого їхні середні залишки потрібно розділити на одноденну витрату відповідного матеріалу й отриманий результат порівняти з нормативним.

З табл. 2.2 видно, що фактична тривалість обороту капіталу в запасах значно вища від нормативної як у цілому, так і за окремими видами матеріалів, а за матеріалом С запаси створено на 2, 5 року і вони перевищують нормативні в 10 разів. Отже, це підприємство має ефективніше розпоряджатися матеріальними активами, не допускаючи утворення наднормативних запасів

Значну частку в оборотних активах на багатьох підприємствах становить незавершене виробництво. Збільшення залишків незавершеного виробництва може свідчити, з одного боку, про розширення виробництва, а з другого — про уповільнення оборотності капіталу на цій стадії.

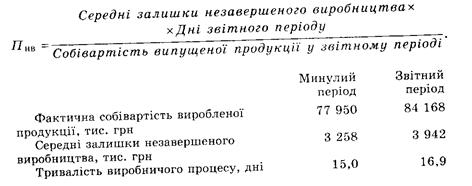

Період перебування капіталу на стадії незавершеного виробництва (Пнв) дорівнює часу, протягом якого виробляється продукція:

На цьому підприємстві тривалість перебування засобів у процесі виробництва збільшилася порівняно з минулим періодом на 1, 9 дня. Необхідно проаналізувати також тривалість процесу виробництва продукції кожного виду й установити фактори її зміни. Період виробничого циклу залежить від інтенсивності, технології, організації виробництва, матеріально-технічного постачання та інших факторів. Скорочення його свідчить про підвищення ділової активності підприємства.

3. Аналіз стану дебіторської заборгованості

Причини зміни дебіторської заборгованості. Оцінка якості і ліквідності. Швидкість інкасації дебіторської заборгованості. Збитки від невчасного її погашення.

Великий вплив на оборотність капіталу, вкладеного в оборотні активи, а отже, і на фінансовий стан підприємства, справляє збільшення або зменшення дебіторської заборгованості. її величина залежить від обсягу продажів, умов розрахунку з покупцями (передоплати, наступної оплати), періоду відстрочки платежу, платіжної дисципліни покупців, організації контролю за станом дебіторської роботи і претензійної роботи на підприємстві тощо.

Різке збільшення дебіторської заборгованості і її частки в оборотних активах може свідчити про необачну кредитну політику підприємства стосовно покупців або про збільшення обсягу продажів, або про неплатоспроможність і банкрутство частини покупців. Скорочення дебіторської заборгованості оцінюється позитивно, якщо це відбувається за рахунок скорочення періоду її погашення. Якщо ж дебіторська заборгованість зменшується у зв'язку зі зменшенням відвантаження продукції, то це свідчить про зниження ділової активності підприємства.

Отже, зростання дебіторської заборгованості не завжди оцінюється негативно, а зниження — позитивно. Необхідно розрізняти нормальну і прострочену заборгованість. Наявність другої створює фінансові утруднення, тому що підприємство буде відчувати нестачу фінансових ресурсів для придбання виробничих запасів, виплати заробітної плати і т. ін. Крім того, заморожування коштів у дебіторській заборгованості призводить до уповільнення оборотності капіталу. Прострочена дебіторська заборгованість означає також зростання ризику непогашення боргів і зменшення прибутку. Тому кожне підприємство зацікавлене у скороченні термінів погашення належних йому платежів.

У процесі аналізу потрібно вивчити передовсім динаміку дебіторської заборгованості. Стався як абсолютний, так і відносний приріст її величини. Отже, зростання дебіторської заборгованості зумовлене не лише розширенням обсягів діяльності, а й уповільненням її оборотності у зв'язку з погіршенням стану розрахунків.

Потім треба проаналізувати давність утворення дебіторської заборгованості, установити, чи немає в її складі сум, не реальних для стягнення, або таких, за якими минають строки позовної давності (табл. 3.1). Якщо такі є, то необхідно терміново вжити заходів для стягнення їх (оформлення векселів, звернення в господарський суд і т. ін.). Для аналізу дебіторської заборгованості, крім балансу, використовують матеріали первинного й аналітичного бухгалтерського обліку.

Працівник, що займається управлінням дебіторською заборгованістю, має зосередити увагу на найдавніших боргах і приділити більше уваги великим сумам заборгованості.

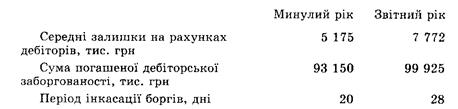

Оцінюючи стан оборотних активів, важливо вивчити якість і ліквідність дебіторської заборгованості і дати узагальнюючу характеристику портфеля дебіторської заборгованості. Одним з показників, використовуваних для цієї мети, є період оборотності дебіторської заборгованості (Пд3), або період інкасації боргів. Він дорівнює часу між відвантаженням товарів і одержанням за них готівки від покупців:

| Вид дебіторської заборгованості | Терміни виникнення дебіторської заборгованості | Усього, тис. грн | ||||

| до 1 місяця | від 1 до 3 місяців | від 3 до 6 місяців | від 6 до 12 місяців | понад рік | ||

| За товари і послуги | ||||||

| У тому числі заборгованість клієнтів: | ||||||

| А | — | — | — | |||

| В | — | — | ||||

| С | — | — | — | — | ||

| І т. д. | ||||||

| Векселі для одержання | ||||||

| Розрахунки з бюджетом | ||||||

| Розрахунки за авансами виданими | ||||||

| Інші дебітори | зо | |||||

| І т. д. | ||||||

| Усього | 12 000 | |||||

| Частка, % | 71, 0 | 18, 3 | 7, 2 | 2, 0 | 1, 5 |

Для характеристики якості дебіторської заборгованості визначають і такий показник, як частка резерву за сумнівними боргами в загальній сумі дебіторської заборгованості. Зростання рівня цього коефіцієнта свідчить про зниження якості заборгованості.

Ці показники порівнюють у динаміці і вивчають причини збільшення тривалості періоду перебування коштів у дебіторській заборгованості (неефективна система розрахунків, фінансові утруднення в покупців, тривалий цикл банківського документообігу і т. д.).

На аналізованому підприємстві за звітний рік період інкасації дебіторської заборгованості збільшився від 20 до 28 днів, а частка резерву за сумнівними боргами — від 2 до 2, 7 %, що свідчить про зниження якості заборгованості.

Якість дебіторської заборгованості оцінюється також часткою в ній вексельної форми розрахунків, оскільки вексель є високоліквідним активом, який може бути реалізовано третій особі до настання терміну його погашення. Вексельне зобов'язання має значно більшу силу, ніж звичайна дебіторська заборгованість. Збільшення частки отриманих векселів у загальній сумі дебіторської заборгованості свідчить про підвищення її надійності і ліквідності.

На цьому підприємстві частка дебіторської заборгованості за відвантажені товари, забезпечені векселями, становила на початок року ЗО % (1500: 5000 • 100), а на кінець року — 24, 7 % (2200: 8900 • 100), що також свідчить про зниження її якості.

Особливо актуальною проблема неплатежів стає в умовах інфляції, коли відбувається знецінювання грошей. Падіння купівельної спроможності грошей характеризується однойменним коефіцієнтом, оберненим до індексу цін:

Щоб підрахувати збитки підприємства від невчасної оплати дебіторських рахунків, необхідно від простроченої дебіторської заборгованості відняти її суму, скориговану на індекс інфляції за цей термін.

Припустимо, що покупець N погасив свій борг у сумі 700 тис. грн через 8 місяців. Інфляція за цей період становить 12 %. Через це реальна величина власного капіталу внаслідок знецінення грошей

|

Можна також підрахувати втрачені вигоди від недовикористання цих коштів в операційному чи інвестиційному процесі.

Для прискорення інкасації дебіторської заборгованості звичайно вживають таких заходів:

• надання знижок покупцям за скорочення термінів погашення заборгованості, щоб спонукати їх оплатити рахунки до встановленого терміну оплати;

• введення штрафних санкцій за прострочення платежу;

• оформлення угоди з покупцями комерційним векселем з одержанням певного процента за відстрочку платежу;

• відпуск товарів покупцям на умовах передоплати;

• використання механізму факторингу і т. д.

При цьому потрібно зіставити ставку пропонованої знижки за достроковий платіж або надбавку процента за відстрочку платежу з очікуваною віддачею коштів в операційній або інвестиційній діяльності підприємства.

4. Аналіз залишків готівки

Роль оптимізації резерву грошових коштів. Період перебування капіталу в готівці. Прогнозування запасу коштів.

Керування грошовими коштами має таке саме значення, як і керування запасами і дебіторською заборгованістю. Мистецтво керування грошовими потоками полягає в тому, щоб тримати на рахунках необхідну мінімальну суму готівки, яка потрібна для поточної оперативної діяльності. Сума грошових коштів, необхідна підприємству, котрим добре управляють, — це, по суті, страховий запас, призначений для покриття короткочасної незбалансованості грошових потоків. Вона має бути такою, щоб її вистачало для проведення всіх першочергових платежів. Оскільки кошти, перебуваючи в касі або на рахунках у банку, не приносять доходу, а їхні еквіваленти — короткострокові фінансові вкладення — мають низьку прибутковість, їх потрібно мати на рівні безпечного мінімуму. Наявність великих залишків грошей протягом тривалого часу може бути результатом неправильного використання оборотного капіталу.

У процесі аналізу необхідно вивчити динаміку залишків готівки на рахунках у банку і період перебування капіталу в цьому виді активів.

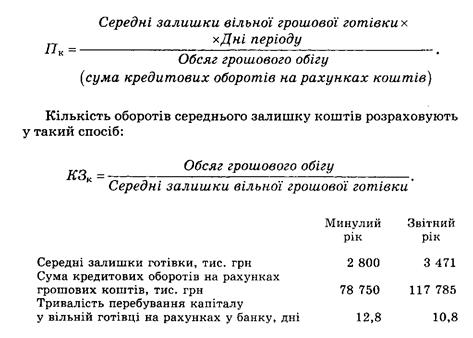

Період перебування капіталу в готівці визначають у такий спосіб:

На підставі наведених даних можна зробити висновок, що за звітний рік період перебування капіталу в готівці зменшився на 2 дні, що слід оцінити позитивно. Якщо немає прострочених платежів, це свідчить про організацію більш планомірного надходження і витрати коштів, тобто про кращу збалансованість грошових потоків.

|

|