Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

В каких же случаях прибегают к услугам по оценке стоимости ТЗ в России ?

|

|

Таблица 1

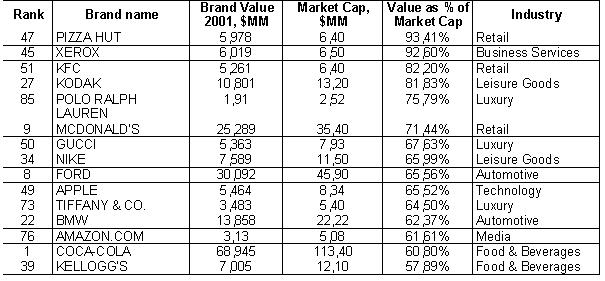

Как видно из таблицы 1, в коммунальном хозяйстве и тяжелой промышленности вклад ТЗ оказался минимальным. В фармацевтической отрасли наиболее важными нематериальными активами являются технологические, и прежде всего патенты. Торговые марки имеют особое значение для компаний, выпускающих предметы роскоши и продовольственные товары. Но даже в одной и той же отрасли существуют значительные отличия между конкурирующими фирмами. Подтверждением этому является выборка из рейтинга крупнейших мировых брэндов (см. таблицу В таблице 2 приведены брэнды, стоимость которых составляет от 57% до 94 % общей капитализации компании-владельца брэнда. 2), составленный компанией Interbrand Рейтинг 100 ведущих брэндов мира составлен компанией Interbrand и опубликован в еженедельнике “BusinessWeek” 6 августа 2001 года (стр.60-64).. Из таблицы 2 видно, что максимальный вклад стоимости брэнда в общую стоимость бизнеса оказался у фирмы «PIZZA HUT» (более 93% от общей капитализации компании приходится на стоимость брэнда фирмы).

Таблица 2

Очевидно, что сегодня нет необходимости убеждать в важности роли товарных знаков для создания и процветания бизнеса. Ценность известного ТЗ для его владельца состоит в том, что он создает дополнительные денежные потоки по сравнению со «средним» товаром (продуктом или услугой).

В этой связи, для любого предпринимателя представляет интерес решение задачи выбора надежного инструмента для оценки эффективности управления развитием ТЗ и, соответственно, максимизации дополнительных денежных потоков, создаваемых ТЗ. Таким набором инструментов является система управления развитием ТЗ, ориентированная на максимизацию стоимости. Основой этой системы является модель оценки стоимости ТЗ, предназначенная для решения двух важнейших задач по управлению товарным знаком:

- оценка стоимости самого товарного знака

- определение набора ключевых факторов стоимости и управление ими с целью максимизации стоимости товарного знака

Далее в докладе будет рассмотрен практический пример оценки стоимости товарного знака Корпорации МЕГАМИР Услуги, оказываемые Корпорацией «МЕГАМИР» - маркетинговые исследования, консалтинг в финансовой сфере, создание и продвижение брэндов, организация тренингов и бизнес-семинаров, информационные услуги. Используемые в примере цифровые значения условны и приведены для наглядности и лучшего понимания темы «Особенности оценки товарных знаков в России»..

Так в чем же состоят особенности оценки стоимости ТЗ в России?

Следует отметить 1993 год в истории оценочного движения в РФ – это год образования крупнейшей общественной организации оценщиков – Российского общества оценщиков Подробнее с деятельностью Российского общества оценщиков (РОО) можно ознакомиться на сайте РОО (www.mrsa.ru).. В 1995 году первые стандарты Стандарт Российского Общества Оценщиков. СТО РОО 26-01-95 Оценка объектов интеллектуальной собственности. Стандарт Российского Общества Оценщиков. СТО РОО 26-02-96 Оценка нематериальных активов.

по оценке стоимости ОИС и НМА также были утверждены и внедрены в отечественную оценочную практику Российским обществом оценщиков.

В настоящее время оценка стоимости товарных знаков в РФ осуществляется на основании лицензии, в соответствие с Федеральным Законом «Об оценочной деятельности в Российской Федерации» от 29 июля 1998 года №135-ФЗ и стандартами оценки, обязательными к применению субъектами оценочной деятельности (утвержденные постановлением Правительства РФ №519 от 6 июля 2001 года). Уполномоченным органом по регулированию оценочной деятельности, выдающим лицензии на осуществление оценочной деятельности, является Министерство имущественных отношений РФ, которое в настоящее время готовит ряд методических материалов по оценке, в том числе по оценке объектов интеллектуальной собственности.

По имеющейся информации, первые оценки стоимости товарных знаков в России были проведены 9 лет назад и относятся к 1993-1994 годам. Говоря о сегодняшнем рынке услуг по оценке стоимости ОИС в РФ, необходимо отметить что рынок находится в стадии формирования и начального роста. Исследования показали, что объем выручки консультационных фирм от оказания оценочных услуг в РФ вырос за 2000-2001 год более чем на 40% и в абсолютном выражении за 2001 год ориентировочно составил 150 млн.долл США, из которых на долю услуг по оценке ИС пришлось не более 1, 5 млн.долл США.

При этом часовые ставки российских консультантов по оценке ИС варьировались от 30 до 150 долл/час, а иностранных специалистов, работающих в России – от 150 до 350 долл/час. Стоит отметить, что более 50% объема выручки от оказания оценочных услуг в России приходится на компании «большой пятерки».

Приведу пример из личного опыта оценщика ИС и кратко расскажу о двух характерных работах по оценке рыночной стоимости прав на ТЗ в РФ.

1999 год. В ходе внесудебного урегулирования спора о нарушении исключительных прав на ТЗ, мной была проведена оценка рыночной стоимости ТЗ консалтинговой компании с целью определения стоимости ущерба, вследствие нарушения исключительных прав на товарный знак. Оцененная стоимость ТЗ составила около 18% от общей выручки фирмы за год, а стоимость ущерба, вследствие нарушения исключительных прав на товарный знак, составила около 40 тыс.долларов США. Основной подход к оценке – доходный, используемый метод – метод «освобождение от роялти».

2000 год. По заказу Российского центра приватизации и Министерства имущественных отношений в ходе работ по определению условий размещения акций приватизируемого предприятия была проведена оценка стоимости товарного знака государственного предприятия. Основной подход к оценке – доходный, используемый метод – метод «освобождения от роялти». В России наиболее крупным и известным примером является сделка по продаже товарного знака «Довгань» инвестиционному фонду «Спутник» (по разным оценкам, стоимость сделки составила от 10 до 12 млн.$).

В каких же случаях прибегают к услугам по оценке стоимости ТЗ в России?

Оценка стоимости прав на товарные знаки в России чаще всего осуществляется в следующих случаях:

- При внесении в качестве вклада в уставной капитал. При внесении прав на ТЗ в качестве вклада в уставной капитал фирмы, как правило, определяется инвестиционная стоимость ТЗ.

- При слияниях и поглощениях. Оценка стоимости ТЗ используется в процессе слияний и поглощений для установления стоимости товарных знаков, вовлеченных в соответствующую сделку. До 90% цены, приобретаемой в процессе поглощения компании, владеющей известным ТЗ, приходится на нематериальные активы. Решение о поглощении во многом основывается на оценке стоимости ТЗ.

- При определении условий передачи лицензий на ТЗ. Многие компании позволяют использовать свои ТЗ дочерним фирмам и третьим лицам. Для определения условий оплаты за пользование ТЗ необходимо определить его рыночную стоимость.

- При приватизации государственных предприятий. На основании статьи 8 Федерального закона «Об оценочной деятельности в РФ» обязательна оценка стоимости объектов, принадлежащих Российской Федерации и субъектам Российской Федерации, в целях их приватизации, передачи в доверительное управление либо в аренду; при использовании в качестве предмета залога; при продаже; при переуступке долговых обязательств; при передаче объектов оценки в качестве вклада в уставные капиталы, фонды юридических лиц.

- Для целей судопроизводства. Оценка стоимости ТЗ нередко используется в судебных процессах для определения ущерба от незаконного использования ТЗ или его отдельных элементов третьими лицами, а также для определения стоимости активов при ликвидации имущества обанкротившихся компаний.

- Для управления стоимостью бизнеса и для оптимизации налогообложения. Внутри компании оценки стоимости ТЗ используются при анализе результатов деятельности бизнес-единиц, что способствует учету менеджерами долгосрочных последствий принимаемых маркетинговых решений, а также эффективному управлению собственностью. В отдельных случаях механизм выплаты роялти по лицензионным соглашениям за использование ТЗ (в т.ч. зарубежными филиалами и представительствами) позволяет существенно оптимизировать налогообложение компании.

- При взаимодействии с инвесторами. В отдельных случаях к услугам по оценке ТЗ прибегают для обеспечения контактов с инвесторами или финансовыми аналитиками. Такая оценка подчеркивает значение товарного знака в управлении стоимостью бизнеса и при определении перспектив роста стоимости акций.

- При национализации (в перспективе). В настоящее время Правительством готовится проект закона «О национализации» Б.Столяров, Н.Неймышева, А.Беккер. Чиновники взялись за национализацию. Ежедневная деловая газетa «ВЕДОМОСТИ», 28 января 2002 года, стр.1., который будет внесен в Думу в начале второго квартала 2002 года. Согласно этого законапроекта, на первом этапе национализации Правительство будет нанимать независимого оценщика, который определит рыночную стоимость нужного государству актива. Если владелец не согласен с оценкой, он приглашает другого оценщика и готовит иск в суд.

- Рассмотрим общие принципы оценки стоимости товарных знаков. Приступая к оценке прав на ТЗ, следует сформулировать цель оценки и определяемый вид стоимости. В зависимости от этого выбирается метод оценки, финансовые показатели, принимаемые за основу расчета, и дополнительные данные, необходимые для расчета стоимости.

На практике нематериальные активы, как правило, оцениваются в контексте определения стоимости «действующего предприятия» В международных стандартах оценки используется термин going concern., или в составе «предприятия как имущественного комплекса» Понятие «предприятия как имущественного комплекса» дано в статье 132 Гражданского кодекса РФ. Оценка нематериальных активов почти всегда связана с оценкой бизнеса. Стоимость всех нематериальных активов компании обычно определяется точнее, чем оценка отдельных объектов ИС той же компании. Поэтому оценка отдельных нематериальных активов, как правило, производится после оценки их совокупности в целом и только на ее основе.

Любой метод определения стоимости ТЗ должен раскрывать следующие аспекты.

1. Прогнозирование денежных потоков. Стоимость активов определяется чистой приведенной стоимостью генерируемых будущих денежных потоков. Следовательно, необходимы прогнозы объема продаж, операционной прибыли, фактических сумм выплачиваемых налогов и чистых вложений в оборотный капитал и основные средства. Важно, чтобы в прогнозе учитывались только продажи с использованием оцениваемого ТЗ. Если компания имеет другие ТЗ или выпускает также однородные продукты без использования оцениваемого ТЗ, их показатели учитываться не должны.

2. Определение доли доходов, приходящихся на ТЗ. Это двухступенчатый процесс: при котором сначала определяются денежные потоки, создаваемые всеми нематериальными активами фирмы, а затем из них выделяется часть, которая может быть отнесена на долю оцениваемого ТЗ.

3. Определение ставки дисконтирования. Будущие денежные потоки необходимо дисконтировать к их текущей стоимости. За основу берется норма дисконтирования, используемая для оценки стоимости компании в целом, с учетом корректировок на дополнительные риски. К основным дополнительным рискам относятся Черемных Олег. Стоимостной подход к управлению брэндом (торговой маркой), журнал «Брэнд-менеджмент», №3, 2001 год (www.lionsconsult.narod.ru - Стратегическое управление бизнесом в России):

- рыночные риски - связанные с появлением на рынке более «сильного» ТЗ, а также с иными обстоятельствами, способными оказать негативное влияние на денежные потоки и, следовательно, на его стоимость

- риски системы управления ТЗ - связанные с ошибками при построении и реализации системы управления ТЗ в компании (в т.ч. при проведении маркетинговых исследований, рекламной кампании и др.мероприятий)

- риски, связанные с появлением на рынке товаров-подделок, которые, во-первых, продаются по более низкой цене, во-вторых, низкого качества, что снижает доверие к ТЗ и, как следствие, уменьшает его стоимость

Какие виды стоимостей используются при оценке ТЗ?

Среди всех типов стоимости, применяемых в оценочной деятельности, только некоторые применимы к интеллектуальной собственности и другим нематериальным активам, причем с целым рядом специальных оговорок.

Рыночная стоимость – наиболее вероятная цена, по которой объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

Рыночная стоимость при существующем использовании – рыночная стоимость актива, основанная на продолжении его существующего использования, в предположении, что данный актив может быть продан на открытом рынке для существующего использования при соблюдении условий, содержащихся в установлении рыночной стоимости, вне зависимости от того, является ли существующее использование наиболее эффективным или нет. Это понятие имеет ту же сферу применения по отношению к интеллектуальной собственности, что и понятие «рыночная стоимость».

Инвестиционная стоимость – стоимость актива для конкретного инвестора или группы инвесторов при определенных условиях инвестирования. Понятие «инвестиционная стоимость» применимо к правам на ОИС в случае их внесения в качестве вклада в уставный капитал создаваемого предприятия, а также при реализации с использованием ИС инвестиционных проектов.

При расчете стоимости прав на ТЗ необходимо понимать и правильно применять установленные методы и процедуры, необходимые для получения достоверной величины стоимости. Для исключения возможности неправильного истолкования стоимости нематериальных активов необходимо, как минимум, выполнять стандартные процедуры по оценке товарных знаков и других НМА.

|

|