Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Классификация доходов и расход отчете о финансовых результатах

|

|

Доходы, расходы, прибыли и убытки в отчете о финансовых результатах разделяются по видам деятельности, функциями (раздел I) и элементами операционных расходов (раздел II)

Финансовые результаты разделяют прежде по видам деятельности, в результате которой они возникают, на доходы (убытки) от обычное и Чрезвычайное деятельности

Под обычное деятельностью понимают любую деятельность предприятия, а также операции, Которые ее обеспечивают или возникают вследствие осуществления такой деятельности Примером обычное деятельности бу удет произ фективности и реализация продукции, расчеты с поставщиками и заказчиками, работниками, банковскими учреждениями, налоговыми органами и т Списание обесцененных запасов, переоценка краткосроч ных инвестиций, курсовые разницы, экономические санкции по хозяйственным договорам, за нарушение налогового законодательства также относятся к обычное деятельности как операции, Которые ее сопровождаю тть.

К Чрезвычайное деятельности относят операции или события, Которые отличаются от обычное и не происходят часто или регулярно Это - Стихийное бедствие, пожар, \\ \" техногенные \\\" аварии и тд Потери вот так следующих событий, их покрытия за счет страхового возмещения достойной источников учитываются при расчете финансовых результатов от Чрезвычайное деятельноститті.

Следует отметить, что одни и то же события могут быть чрезвычайнымы для одного предприятия и обычными - для второго Например, потери от стихийно бедствия будут рассматриваться как Чрезвычайные пред дприятием, которое понесенных, и обычными расходами для страховой компании, осуществляющей страхование от таких случаях.

Обычная деятельность, в свою очередь, делится на операционную и другую (финансовую и инвестиционную)

Операционная деятельность - основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью

Основная деятельность - это операции, Связанные с производством или реализацией продукции (товаров, услуг), является определяющей целью создания предприятия и обеспечивают основную долю его дохода Для торгового пред иемст тва такими будут операции по приобретению и реализации товаров, для производственного - приобретение материалов и сырья, изготовления продукции и ее реализации, для инвестиционной компании - формирова ние пор тфеля инвестиций тощ.

Расходы, Связанные с основной деятельностью, различают по функциям - производство, управление, сбыт и другие

Инвестиционная и финансовая деятельность, как правило, определяют при составлении отчета о движении денежных средств инвестиционной деятельностью Считают приобретение и реализацию тех необоротных акт тивов, а также т тех финансовых инвестиций, Которые не являются составной частью эквивалентов денежных средств.

Под финансовой деятельностью понимают деятельность, которая приводить к изменениям размера и состава собственного и заемном капитала предприятия

В отчете о финансовых результатах статьи, Связанные с Этими видами деятельности, такие:

• доход от участия в капитале;

• другие финансовые доходы (прибыль);

• другие доходы (прибыль);

• финансовые затраты;

• потери от участия в капитале;

• другие расходы

Последовательность определения показателей I раздела можно разбить на следующие этапы

Витрати підприємства – фінансова категорія, що характеризує в грошовій та матеріальній формах оцінку господарської діяльності (підготовка, організація й здійснення процесів виробництва та реалізації продукції, товарів), фінансової й соціальної діяльності [3].

Витрати підприємства розглядаються за такими ознаками: напрямами і джерелами фінансування, характером списання.

За напрямками фінансування витрати можна поділити на:

- виробництво і реалізацію продукції;

- відтворення основних засобів;

- операційні заходи;

- соціальні цілі.

За джерелами фінансування витрати поділяються на:

- забезпечені власними фінансовими ресурсами;

- здійснені за рахунок залучених коштів.

За характером списання розрізняють витрати, що відшкодовуються за рахунок валових витрат (собівартості) чи прибутку. Із точки зору фінансової діяльності, до витрат належать усі реально понесені витрати. З позиції оподаткування витрати поділяються на ті, що належить до собівартості, і ті, що здійснюються за рахунок прибутку. Із цих позицій, до валових витрат відносять лише ті витрати підприємства, без яких процес виробництва й реалізації неможливий.

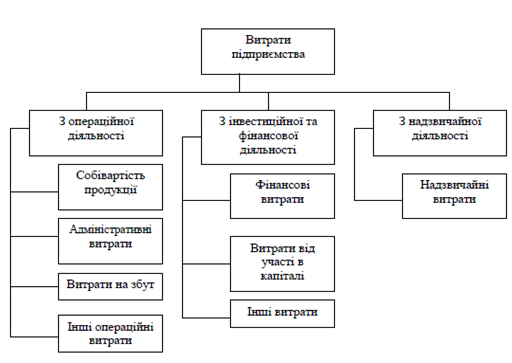

Крім того, витрати підприємства можна класифікувати за видами діяльності (рис. 1.7).

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції, яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

Дo адміністративних витрат відносяться загальногосподарські витрати, спрямовані на обслуговування та управління підприємством. Сюди, зокрема, відносяться витрати на проведення зборів акціонерів, представницькі витрати, витрати на службові відрядження, на зв’язок та ін.

Рисунок 1.7 – Структура витрат підприємства [4]

Витрати на збут включають витрати, пов’язані з реалізацією (збутом) продукції, такі як: витрати пакування, на ремонт тари, комісійні винагороди продавцям, витрати на рекламу, на утримання основних фондів, пов’язаних зі збутом продукції, витрати на транспортування та ін.

Інші операційні витрати – це витрати на дослідження та розробки, собівартість реалізованої іноземної валюти, втрати від знецінення запасів, нестачі і втрати від псування цінностей, виплата штрафів, пені, неустойок та ін.

Всі ці грошові витрати підприємства не однорідні за своїм економічним змістом і призначенням. Їх можна умовно розділити на три самостійні групи [4]:

1) витрати, безпосередньо пов’язані з отриманням прибутку;

2) витрати, які безпосередньо не пов’язані з отриманням прибутку;

3) примусові витрати.

Витрати, пов’язані з отриманням прибутку, включають затрати на обслуговування виробничого процесу на виконання робіт і послуг (матеріальні затрати, затрати на оплату праці, відрахування на соціальні потреби, амортизація основних фондів, інші затрати), затрати на реалізацію продукції (робіт, послуг), інвестиції.

Витрати, не пов’язані безпосередньо з отриманням прибутку, складаються із коштів, направлених на споживання власників підприємства, благодійні внески, відрахування в недержавні страхові і пенсійні фонди, соціальну сферу та ін.

До примусових витрат слід віднести податки і податкові платежі, відрахування в державні цільові фонди тощо.

Доходи – це загальна сума надходжень, отриманих від цих видів діяльності у грошовій, матеріальній і нематеріальній формах. Доходи формуються в результаті економічних взаємовідносин суб’єктів господарювання.

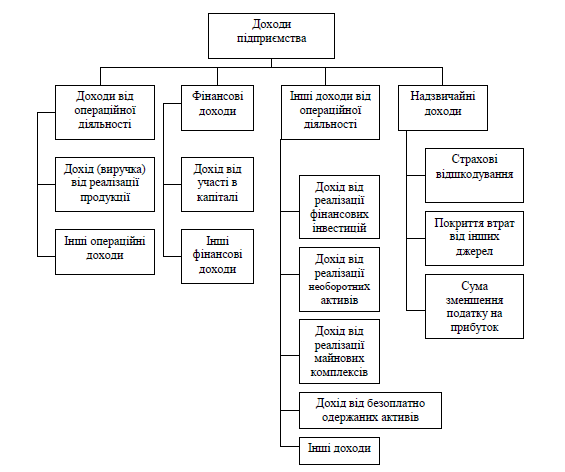

Доходи підприємства можна поділити на такі групи [4] (рис. 1.8):

- доходи від операційної діяльності;

- фінансові доходи;

- інші доходи від операційної діяльності;

- надзвичайні доходи.

Дохід (виручка) бід реалізації продукції (товарів, робіт, послуг) – це загальний дохід, виручка від реалізації продукції без врахування наданих знижок, повернення проданих товарів та непрямих податків.

Рисунок 1.8 – Формування доходів підприємства [4]

Інші операційні доходи включають інші доходи від операційної діяльності, крім доходу від реалізації продукції. До них відносяться:

- доходи від реалізації іноземної валюти;

- доходи від реалізації інших оборотних активів (крім фінансових інвестицій);

- доходи від оперативної оренди активів;

- доходи від операційної курсової різниці за операціями в іноземній валюті;

- суми одержаних штрафів, пені, неустойок та інших санкцій за порушення господарських договорів;

- доходи від списання кредиторської заборгованості;

- відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні);

- суми одержаних грантів та субсидій;

- інші доходи.

Дохід від участі в капіталі відображає доходи, одержані від інвестицій в асоційовані, дочірні або спільні підприємства. Вони включають збільшення частки інвестора в чистих активах об’єкту інвестування (внаслідок одержання асоційованим, дочірнім та спільним підприємством прибутків або зростання їх власного капіталу).

Інші фінансові доходи включають доходи, що виникають у ході проведення фінансової діяльності підприємства. До них відносяться:

- дивіденди одержані;

- відсотки одержані;

- інші доходи від фінансових операцій.

Надзвичайні доходи підприємства – це доходи, що одержуються в умовах надзвичайних подій (стихійного лиха, пожеж, техногенних аварій та ін.). Вони включають:

- страхові відшкодування (надходження від страхових організацій);

- покриття втрат від надзвичайних ситуацій з інших джерел;

- суму зменшення податку на прибуток від звичайної діяльності внаслідок таких втрат.

|

|