Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Собирательно-распределительные счета.

|

|

Собирательно-распределительные счета предназначены для сбора и последующего распределения затрат на отдельных стадиях производства и реализации готовой продукции.

К собирательно-распределительным счетам относятся следующие активные счета:

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

44 «Расходы на продажу».

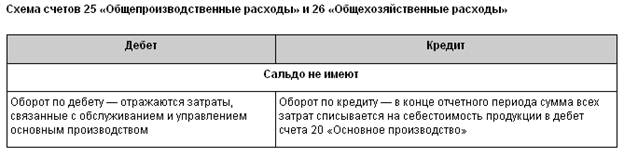

Структура счетов 25 и 26 имеет некоторые особенности, которые отличают их от других активных счетов. Эти счета не имеют сальдо, так как в конце каждого месяца закрываются. В связи с этим счета 25 и 26 не отражаются в балансе (табл. 5.7).

На счете 25 «Общепроизводственные расходы» ведется учет общепроизводственных затрат, которые связаны с обслуживанием основного производства, например, цеховые расходы по содержанию и эксплуатации оборудования, зарплата наладчикам оборудования, амортизация и ремонт основных средств общепроизводственного назначения и т.д.

На счете 26 «Общехозяйственные расходы» ведется учет общехозяйственных затрат, связанных с управлением предприятием, т.е. содержанием администрации, бухгалтерии, канцелярии, оплатой различных юридических, информационных, аудиторских услуг и т.д.

Указанные расходы собираются в течение месяца на дебете счетов 25 и 26, а в конце месяца итогом списываются на счет 20, т. е. включаются в себестоимость продукции. Расходы на счетах 25 и 26 называются косвенными, так как они не связаны напрямую с производством конкретной продукции.

На счете 44 «Расходы на продажу» отражаются затраты, связанные с реализацией продукции. К таким расходам относятся затраты на тару, упаковку, транспортировку, рекламу готовой продукции и т.д.

Пример 5.7

Ведение учета на собирательно-распределительных счетах 25 и 26

В течение месяца отражены косвенные расходы, приведенные в табл. 1.

Задание. Определить сумму списания общепроизводственных и общехозяйственных расходов по счетам 25 и 26 в конце месяца.

|

|