Главная страница Случайная страница

Разделы сайта

АвтомобилиАстрономияБиологияГеографияДом и садДругие языкиДругоеИнформатикаИсторияКультураЛитератураЛогикаМатематикаМедицинаМеталлургияМеханикаОбразованиеОхрана трудаПедагогикаПолитикаПравоПсихологияРелигияРиторикаСоциологияСпортСтроительствоТехнологияТуризмФизикаФилософияФинансыХимияЧерчениеЭкологияЭкономикаЭлектроника

Форми державного регулювання інвестиційної діяльності

|

|

Державне регулювання інвестиційної діяльності здійснюється з метою реалізації економічної, науково-технічної і соціальної політики. Воно визначається показниками економічного і соціального розвитку України, республіканськими й регіональними програмами розвитку народного господарства, республіканськими й місцевими бюджетами, передбачуваними в них обсягами державного фінансування інвестиційної діяльності.

Державне регулювання інвестиційної діяльності включає управління державними інвестиціями, а також регулювання умов інвестиційної діяльності й контроль за її здійсненням усіма інвесторами та учасниками інвестиційної діяльності.

Управління державними інвестиціями здійснюється республіканськими й місцевими органами державної влади й управління та включає планування, визначення умов і виконання конкретних дій по інвестуванню бюджетних і позабюджетних коштів.

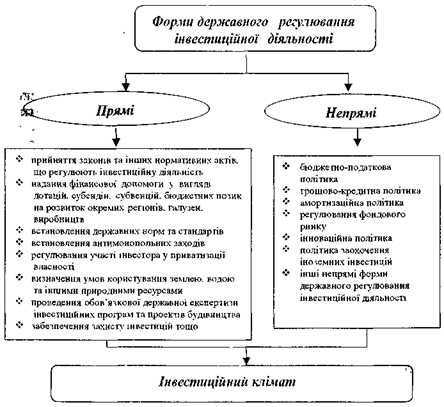

Державне регулювання умов інвестиційної діяльності здійснюється шляхом прямого (адміністративно-правового) та непрямого втручання в інвестиційну діяльність (див. рис. 10.1).

Відносини, що виникають при здійсненні інвестиційної діяльності на Україні, регулюються Законом «Про інвестиційну діяльність» від 18 вересня 1991 р. та іншими законодавчими актами України. Інвестиційна діяльність суб'єктів України за її межами регулюється законодавством іноземної держави, на території якої ця діяльність здійснює І ься, відповідними договорами України, а також спеціальним законодавством України. Особливості здійснення інвестиційної діяльності на території України суб'єктами інвестиційної діяльності, розташованими за межами України, а також цих суб'єктів і суб'ск'Іів України в зонах вільного підприємництва на Україні визначаються спеціальним законодавством України. При цьому створюються пільгові умови інвесторам, що здійснюють інвестиційну діяльність у найбільш важливих для задоволення суспільних потреб напрямах.

Одним із найважливіших методів державного регулювання інвестиційної діяльності є обов'язкова комплексна державна експертиза інвестиційних програм та проектів. Відповідно до Постанови Кабінету Міністрів України «Про порядок затвердження інвестиційних програм і проектів будівництва та проведення їх комплексної державної експертизи» від 11 квітня 2002 р. № 483 інвестиційні програми й проекти будівництва незалежно від джерел фінансування підлягають обов'язковій комплексній державній експертизі у повному обсязі, крім об'єктів, затвердження проектів будівництва яких не потребує висновку комплексної державної експертизи. Перелік таких об'єктів встановлюється Державним комітетом із будівництва та архітектури відповідно до законодавства.

Держава гарантує стабільність умов здійснення інвестиційної діяльності, додержання прав і законних інтересів її суб'єктів. Умови договорів, укладених між суб'єктами інвестиційної діяльності, зберігають свою чинність на весь строк дії цих договорів і у випадках, коли після їх укладення законодавством (крім податкового, митного та валютного законодавства, а також законодавства з питань ліцензування певних видів господарської діяльності) установлено умови, що погіршують становище суб'єктів або обмежують їх права, якщо вони не дійшли згоди про зміну умов договору.

Рис. 10.1. Важелі державного впливу на інвестиційний клімат

Державні органи та їх посадові особи не мають права втручатися в діяльність суб'єктів інвестиційної діяльності, крім випадків, коли таке втручання допускається чинним законодавством і здійснюється в межах компетенції цих органів та посадових осіб.

Інвестиційну діяльність держава регулює і через захист інвестицій - це комплекс організаційних, технічних та правових заходів, спрямованих на створення умов, які сприяють збереженню інвестицій, досягненню цілі внесення інвестицій, ефективній діяльності об'єктів інвестування та реінвестування, захисту законних прав та інтересів інвесторів, у тому числі права на отримання прибутку (доходу) від інвестицій.

Держава гарантує захист інвестицій незалежно від форм власності, а також іноземних інвестицій. Захист інвестицій забезпечується законодавством України, а також міжнародними договорами України. Інвесторам, у тому числі іноземним, забезпечується рівноправний режим, що виключає застосування заходів дискримінаційного характеру, які могли б перешкодити управлінню інвестиціями, їх використанню та ліквідації, а також передбачаються умови й порядок вивозу вкладених цінностей і результатів інвестицій.

З метою забезпечення сприятливого та стабільного інвестиційного режиму держава встановлює державні гарантії захисту інвестицій. Державні гарантії захисту інвестицій - це система правових норм, які спрямовані на захист інвестицій та не стосуються питань фінансово-господарської діяльності учасників інвестиційної діяльності та сплати ними податків, зборів (обов'язкових платежів). Державні гарантії захисту інвестицій не можуть бути скасовані або звужені стосовно інвестицій, здійснених у період дії цих гарантій.

Основними формами непрямого регулювання державою інвестиційної діяльності є: створення відповідного інвестиційного середовища (політичного, економічного, правового, соціального), що передбачає, у свою чергу, крім створення певних економічних умов І осподарювання для суб'єктів інвестиційної діяльності й методи макроекономічного впливу на інтенсивність інвестування через бюджетно-податкову, грошово-кредитну, амортизаційну та інноваційну політики, а також політику сприяння залученню іноземних інвестицій.

Бюджетно-податкова політика держави направлена, у першу чергу, на систему заходів, пов'язаних з перерозподілом доходів підприємств і громадян країни, з метою оптимального формування дохідної частини бюджету й збереження у підприємств ринкових стимулів до інвестиційної діяльності та одержання прибутків. Оскільки бюджет складається з доходної та витратної частини, то і бюджетні методи регулювання інвестиційної діяльності можна розділити за двома напрямками: податкова політика держави та державне управління видатковою частиною бюджету. Податкова політика держави вважається одним із найвагоміших напрямків регулювання інвестиційної діяльності. Важлива роль в активізації інвестиційної діяльності засобами податкової політики належить загальному рівню оподаткування та ставкам окремих податків, які формують обсяги прибутків господарюючих суб'єктів. Стратегічною метою податкової політики є сіворення стабільної податкової системи, яка забезпечувала б достатній обсяг надходжень до бюджетів усіх рівнів, ефективне функціонування економіки, створення умов для подальшого інтегрування України до світової економіки.

Податкова політика держави має сприяти покращенню інвестиційного клімату в Україні через:

-зниження податкового навантаження шляхом скорочення переліку податків, зборів (обов'язкових платежів), зменшення податкового навантаження на фонд оплати праці для формування солідарних соціальних фондів та перехід до формування персоніфікованих фондів;

- розширення бази оподаткування шляхом скасування пільг, які безпосередньо не пов'язані з інноваційною та інвестиційною діяльністю; - запровадження механізму декларування податкових пільг

суб'єктами - платниками податків; - запровадження оподаткування нерухомості; - стимулювання інноваційно-інвестиційної діяльності підприємств з удосконаленням умов оподаткування, Ідо стимулюють поновлення основних виробничих фондів та розвиток малого бізнесу;

- підвищення рівня сплати податків і зборів (обов'язкових платежів); -недопущення подвійного оподаткування нерезидентів.

Державне управління видатковою частиною бюджету є дієвим механізмом або засобом впливу на економічне зростання й підвищення інвестиційної активності. Бюджетне регулювання інвестицій здійснюється переважно через: визначення обсягів бюджетного фінансування та кредитування для пріоритетних галузей економіки; державні контракти, за допомогою яких можна регулювати інвестиційну активність підприємств недержавної форми власності, продукція яких є важливою необхідністю для державного споживання. Розробка, фінансування та реалізація цільових комплексних програм - це також одна з форм державного регулювання, а у країнах із ринковою економікою вона є основною формою програмного управління. Серед таких програм найважливішими для покращення інвестиційного клімату в Україні є «Програма розвитку інвестиційної діяльності на 2002-2010 роки», прийнята Кабінетом Міністрів України 28 грудня 2001 р. за № 1801, «Національна програма сприяння розвитку малого підприємництва в Україні», затверджена Законом України від 21 грудня 2000 року за № 2157-ІП, «Програма розвитку страхового ринку України на 2001-2004 роки», затверджена Постановою Кабінету міністрів України від 2 лютого 2001 року № 98 інші програми, а також Програми діяльності Кабінету міністрів, які приймаються урядом щорічно.

Значний вплив на рівень інвестиційної активності має грошово-кредитна політика держави, яка проводиться Національним банком України, і в рамках якої можуть застосовуватися інструменти прямого державного регулювання. У даному випадку об'єктом регулювання виступає грошова маса, яка у відповідних співвідношеннях з основними макроекономічними показниками позитивно або негативно впливає на економічне зростання в країні та на рівень інвестиційної активності. Суб'єктом грошово-кредитної політики виступає НБУ, який здійснює грошову емісію та за допомогою арсеналу засобів, а саме ставки рефінансування, норми обов'язкових резервів, операцій на відкритому ринку та валютних інтервенцій, впливас на рішення суб'єктів господарювання про доцільність інвестування.

Основними напрямками держаної грошово-кредитної політики в стимулюванні інвестиційних процесів в Україні мають бути:

• створення правового механізму регулювання економіки, який забезпечить фінансово-кредитним установам належне місце в регулюванні інвестиційного процесу;

• створення системи законодавчих актів, які б створювали умови для поєднання фінансових ресурсів, банківського та промислового капіталів, реалізації інвестиційних проектів за рахунок позичкових коштів, забезпечували б гарантії та захист у відносинах банків із клієнтами, розширювали зону банківських операцій та послуг на інвестиційному ринку;

• визначення державної політики щодо оподаїкування фінансового капіталу, зокрема, опіимізаиії податків на прибуток кредитних установ, які здійснюють інвестиційне кредитування;

• врегулювання ризику й рівня прибутковості операцій, пов'язаних з інвестиціями, а також правових умов перетворення короткострокових фінансових ресурсів у довгострокові;

• розвиток іпотечних, інвестиційних, ощадних та інших банківських установ, що здійснюватимуть інвестиційні операції, та державних та змітаних банківських інститутів, діяльність яких має зосереджуватися на фінансуванні інвестиційних проектів у пріориіетних напрямках розвитку народного господарства України;

• запровадження ефективних механізмів стимулювання довгострокового кредитування комерційних банків через цільове рефінансування;

• упровадження заходів, які забезпечать розвиток участі комерційних банків у створенні фінансово-промислових груп та у приватизаційних процесах;

• запровадження механізму страхування інвестиційних ризиків комерційних банків та заохочення цих банків до надання довгострокових кредитів;

• залучити до активної інвестиційної діяльності суб'єктів різноманітних форм власності та господарювання для розширення національного товаровиробництва і ринкової інфраструктури, створення інвестиційних наїромаджепь, в якому має брати участь весь фінансовий капітал держави, в тому числі і тіньові його форми;

Безпосередній вплив на рівень інвестиційної активності справляє ступінь розвитку банківської системи, можливості кредитування та обсяги фінансових ресурсів окремих банків, їх реііо-нальна концентрація та інші чинники, які залежать від грошово-кредитної політики, що проводиться в країні. Крім тої о, основними причинами, що стримують падання банками довготермінових кредитів суб'єктам господарської діяльності, є високий рівень кредитних ризиків, неплатоспроможність більшості позичальників, відсутність реальної гаранта повернення ними кредитів та ліквідної застави, а також неефективна система оподаткування.

У зв'язку з цим, поліпшення інвестиційного клімату в державі залежить і від розв'язання проблеми діяльності банківської системи, зокрема, від забезпечення підвищення рівня концентрації банківського капіталу, збільшення обсягів довготермінового кредитування реального сектору економіки, залучення коштів населення.

Для стимулювання процесу інвестиційної діяльності з довготерміновим банківським кредитуванням слід: - запровадити механізм ефективного захисту прав кредиторів, прозорий порядок реалізації заставного майна; - забезпечити підвищення рівня концентрації банківського капіталу шляхом підвищення капіталізації та платоспроможності банків, запровадження процедури реорганізації та ліквідації фінансове нестійких банків; - стимулювати залучення грошових вкладів населення; - створити спеціалізовану фінансову установу для здійснення довго- та середньо термінового фінансування й кредитування пріоритетних інвестиційних проектів; - запровадити механізм іпотечного кредитування; - стимулювати надходження іноземного капіталу в банківську сферу [4].

Значний вплив на рівень інвестиційної активності в Україні має й амортизаційна політика, яка мас бути спрямована на підвищення фінансової заінтересованості суб'єктів господарювання у здійсненні інвестицій в основний капітал за рахунок коштів власних амортизаційних фондів.

Основними напрямками державної амортизаційної політики є:

• створення економічної та правової бази для запровадження раціональних рівнів споживання, відшкодування та оновлен-; ня основного капіталу;

•, обмеження державного регулювання у сфері амортизаційної політики та стимулювання інвестиційної ініціативи суб'єктів господарювання;

• відмова від суцільного примусового нарахування амортизаційних відрахувань за єдиним методом та запровадження.с кількох методів нарахування амортизації, надання суб'єктам.з господарювання права вибору конкретного методу нарахування амортизаційних відрахувань, а також права самостійно встановлювати конкретні строки служби основного капіталу І, у визначених законом межах;

• розмежування практики нарахування амортизаційних відрахувань відповідно до її економічної та податкової ролі;

- стимулювання суб'єктів господарювання до застосування прискореної амортизації та її інвестиційного спрямування у шляхом надання податкових знижок;

- запобігання зростанню цін виробників шляхом надання можливості суб'єктам господарювання відносити прискорену амортизацію не на витрати виробництва, а на зменшення оподатковуваної частини прибутку.

В Україні до 1997 року основним методом амортизації у вітчизняній економіці був рівномірно прямолінійний, а з введенням у дію у липні 2000 року «Положення (стандарту) бухгалтерського обліку (ПБО 7)» [5] підприємству надано можливість самостійно вибирати метод амортизації з-поміж п'яти нових (див. докладно тему «Інвестиційні ресурси», розділ 8.2). Підприємства можуть також використовувати і податковий метод нарахування амортизації, яким встановлено конкретні норми амортизації та чітко регламентовано порядок її нарахування. Податкову амортизацію можна, по суті, розглядати і як пільгу для підприємств, які інвестують свій капітал у розширення виробництва, придбання основних фондів і підтримання їх у належному стані. Надання підприємствам права самостійно проводити амортизаційну політику, безумовно, прогресивний крок, який дає змогу підприємствам визначити термін експлуатації основних засобів і обирати метод нарахування амортизації згідно з власними економічними інтересами.

Однак, для подальшого удосконалення механізмів нарахування амортизації з метою активізації інвестиційних процесів на виробництві, основним завданням державної амортизаційної політики має бути:

--запровадити нарахування аморіизаційних відрахувань на всі основні фонди (крім землі);

--закріпити за суб'єктами господарювання право на використання коштів власного амортизаційного фонду та заборонити будь-які централізовані вилучення з нього;

--надавати податкові знижки тільки тим суб'єктам господарювання, які мають документальне підтвердження інвестиційного використання коштів амортизаційного фонду;

--збільшити кількість методів нарахування аморіизаційних відрахувань;

--розробити класифікацію основного капіталу за групами,, відповідно до характеру й строків його використання та зносу;

--запровадити для кожної групи основного капіталу економічно обґрунтовані індикативні норми для нарахування економічної амортизації та діапазони припустимих відхилень, у межах яких суб'єкти господарювання обирають конкретні норми економічної амортизації самостійно;

--затвердити максимальні граничні рівні податкової амортизації, в межах яких її обсяг може перевищувати обсяг економічної амортизації.

У результаті проведення цих-заходів очікується:

по-перше, поліпшення фінансових результатів господарювання суб'єктів господарської діяльності;

по-друге, створення умов для формування додаткових інвестиційних ресурсів суб'єктами господарювання;

по-третє, формування бази даних для об'єктивної оцінки параметрів руху основного капіталу, необхідної для розробки прогнозів та програм економічного й соціального розвигку.

Для активного економічного зростання та підвищення інвестиційної активності важливого значення має також державне регулювання фондового ринку, інноваційна політика держави та політика заохочення іноземних інвестицій в економіку країни (розглянуті автором відповідно у темах «Фінансові інвестиції», «Інноваційні інвестиції» та «Міжнародна інвестиційна діяльність»).

Перелік і вплив засобів державного регулювання на інвестиційну діяльність можна продовжити й іншими напрямками. Зокрема, актуальними сьогодні є:

а) проведення єдиної державної регулятивної політики у сфері підприємництва, спрямованої на досягнення оптимального рівня регулювання державою підприємницької діяльності, визначення правових засад державної підтримки малого підприємництва, регулювання процедури ліцензування та -перегляду нормативно-правових актів із регулювання підприємницької діяльності в окремих секторах економіки з метою підвищення ефективності та конкурентоспроможності суб'єктів господарської діяльності;

б) державна політика у сфері приватизації, яка спрямовується на: заміну фіскальної моделі приватизації інвестиційною та інноваційною; приватизацію великих підприємств та підприємств-монополістів за окремими планами шляхом продажу контрольних пакетів акцій промисловим інвесторам; технічне та технологічне поновлення підприємсів за рахунок частини коштів, що надійдуть від приватизації;

в) активна.регіональна політика держави, завданням якої є надання істотною динамізму регіональному соціально-економічному розвитку шляхом більш повного та ефективної о залучення у господарський обіг ресурсного потенціалу регіонів, використання переваг територіального поділу й кооперації праці на основі розширення повноважень і підвищення відповідальності місцевих орі анів виконавчої влади та орі анів місцевого самоврядування за вирішення поточних і перспективних проблем територій.

г) державна аграрна політика, основним завданням якої є утвердження повноцінного ринку землі, сучасних земельно-орендних та іпотечних відносин, запровадження економічних сти-. мулів раціонального використання та охорони земель, застосування дозволених нормами СОТ механізмів захисту національного аграрного ринку. Як один із головних державних пріоритетів аграрної політики, направлений на активізацію інвестиційної діяльності в агропромисловому комплексі є: інсти-туційне забезпечення реформ; утвердження ефективних механізмів захисту прав власності на землю; створення на селі сучасної ринкової інфраструктури, зокрема, оптових ринків, торгових домів, та бірж; фінансове оздоровлення галузі через створення спеціалізованих банківських і альтернативних не-банківських кредитних інституцій, механізмів фінансових гарантій повернення сільгоспвиробниками кредитів, страхування фінансових ризиків; стимулювання розвитку сільської оспо-дарської кооперації тощо.

|

|